Comment se comporte l’économie française au mois d’avril 2025 ?

Depuis le début de l’année 2025, ces adjectifs qualifient le contexte économique en France : contrasté, incertain. Nous pourrions même rejouter inquiétant. En effet, les prévisions sont encore moins rassurantes depuis que le président des États-Unis, Donald Trump, s’est installé dans le bureau ovale de la Maison-Blanche en janvier dernier. Sa nouvelle politique américaine, concernant l’économie, pourrait effectivement compromettre les chances d’un redémarrage de l’activité en Europe, mais aussi en France. Certes, le Président américain a mis sur pause sa décision d’appliquer les droits de douane en raison notamment de la méfiance des marchés financiers et de la résistance de la Chine. En dépit de ce rétropédalage, la croissance économique en France plonge dans une certaine morosité, selon l’Institut national de la statistique et des études économiques (Insee).

Ce qu'il faut retenir

- Le moral des Français s’est altéré d’un point sur un mois. Cependant, beaucoup jugent qu’il est plus judicieux de moins épargner et de réaliser des achats importants.

- L’inflation est confirmée à 0,8 % sur un an, en mars 2025.

- De nombreux consommateurs estiment que les prix vont repartir à la hausse dans les prochains mois.

- Les craintes concernant le chômage se calment en mars 2025.

- L’activité du bâtiment et notamment la construction, est toujours balbutiante.

- Les taux d’intérêt des prêts immobiliers remontent dans un contexte économique incertain.

Ces premiers mois de l’année 2025 s’inscrivent dans un contexte économique contrasté, laissant l’économie française dans une situation fragile. Que pouvons-nous dire sur la consommation des ménages en France ? Où en est le moral des Français ? L’immobilier va-t-il encore pâtir de cette situation économique tendue qui influe sur les marchés financiers ? C’est ce que nous allons voir immédiatement.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

L’inflation en progression après une stabilité en février

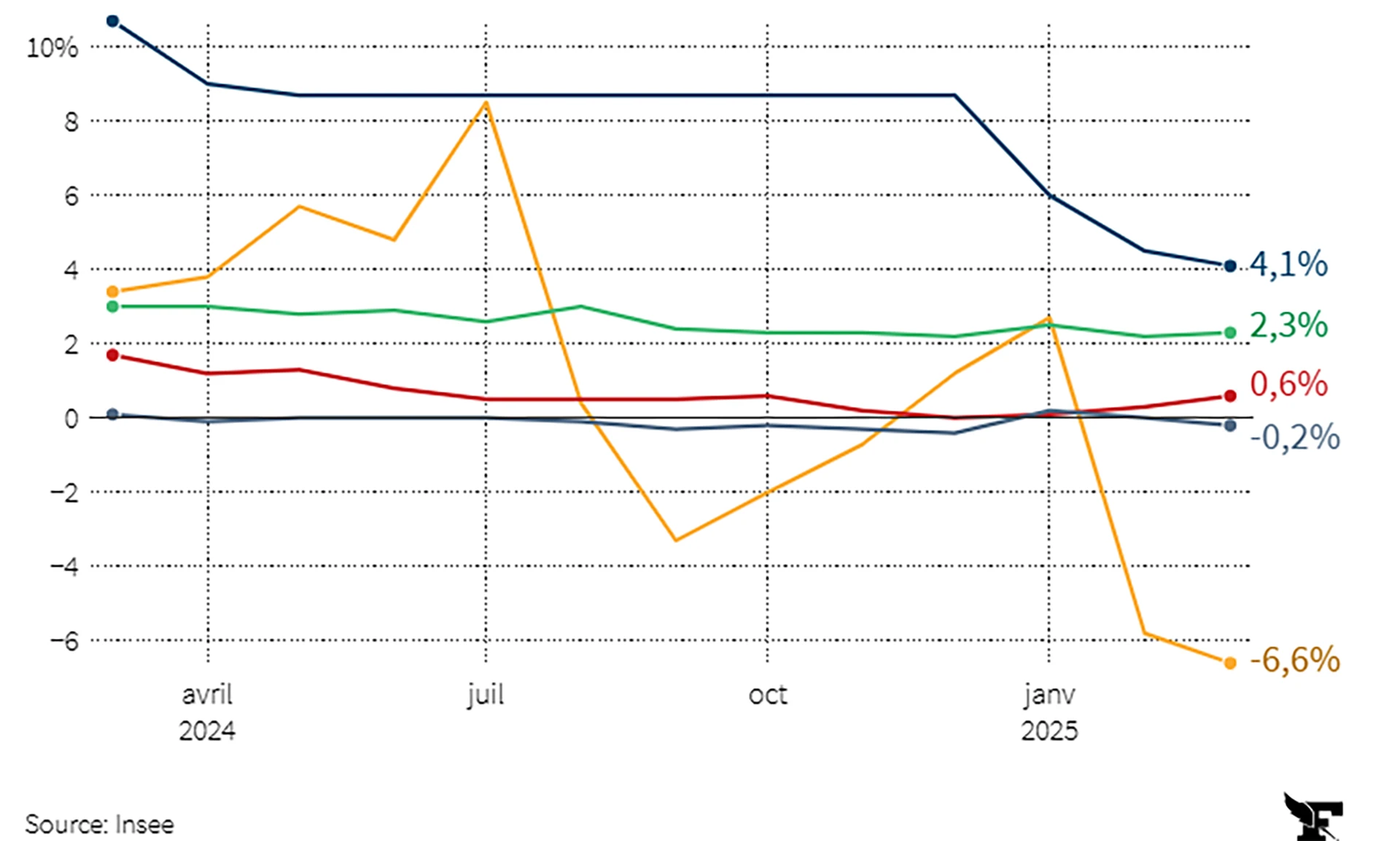

À la mi-avril 2025, les données définitives publiées par l’Insee révélaient que les prix à la consommation avaient progressé de 0,2 % sur un mois, après une stabilité en février. Cette légère progression est due principalement à la hausse saisonnière des prix des produits manufacturés, notamment ceux des secteurs de l’habillement et de la chaussure après les soldes d’hiver : +5,7 % après +1,4 %.

Comment se comportent les autres secteurs ?

- Les prix des services se sont stabilisés après avoir augmenté de 0,6 % en février.

- Les prix de l’alimentation ont augmenté de +0,3 % après un recul de 0,1 %.

- Les prix de l’énergie ont baissé sur un mois : -1,5 % après -4,6 %. Cette réduction fait suite à la diminution du prix des produits pétroliers.

- Les prix du tabac ralentissent légèrement : +4,1 % après +4,5 %.

Voici l’indice des prix à la consommation (IPC) par grands secteurs de consommation depuis le mois de mars 2024, en pourcentage.

Sur les douze derniers mois, les prix à la consommation ont augmenté de 0,8 %, en France et est à 2,2 % dans la zone euro. Quant aux perspectives de croissance, elles ne dépassent pas 0,9 %.

Et l’inflation sous-jacente ?

L’inflation sous-jacente, qui ne prend pas en compte les prix volatils, comme ceux de l’énergie, s’est stabilisée : 1,3 % sur une année, comme au mois de février. Avec un taux d’inflation, qui ne devrait pas dépasser 1 % en 2025, la France reste en deçà du taux que la Banque centrale européenne (BCE) veut atteindre : 2 % dans la zone euro.

Les conclusions et les perspectives

L’inflation s’établit donc à 0,8 % sur un an, en mars 2025, en France et à 2,2 % pour la zone euro. En revanche, les prévisions de croissance restent limitées à 0,9 %. Il est fort probable que l’inflation va poursuivre son ralentissement, selon les projections de la Banque de France. Cette année, elle pourrait atteindre 1,3 % avec le recul des prix des services et de l’électricité. Cette tendance modérée se poursuivrait sur les deux prochaines années avec une inflation estimée respectivement à 1,6 et à 1,9 %.

Qu’en est-il de la consommation des biens des ménages ?

Les dépenses de consommation des ménages français en biens affichent une baisse modérée, même si la hausse des prix s’est calmée. Selon l’Insee, qui collecte, produit, analyse et diffuse des informations sur l’économie et la société en France, la diminution était de 0,1 % en février dernier. Les dépenses autour de l’alimentaire sont particulièrement affectées. Elles se sont repliées de 0,7 % il y a deux mois. Ces chiffres reflètent une reprise encore hésitante de la consommation en 2025.

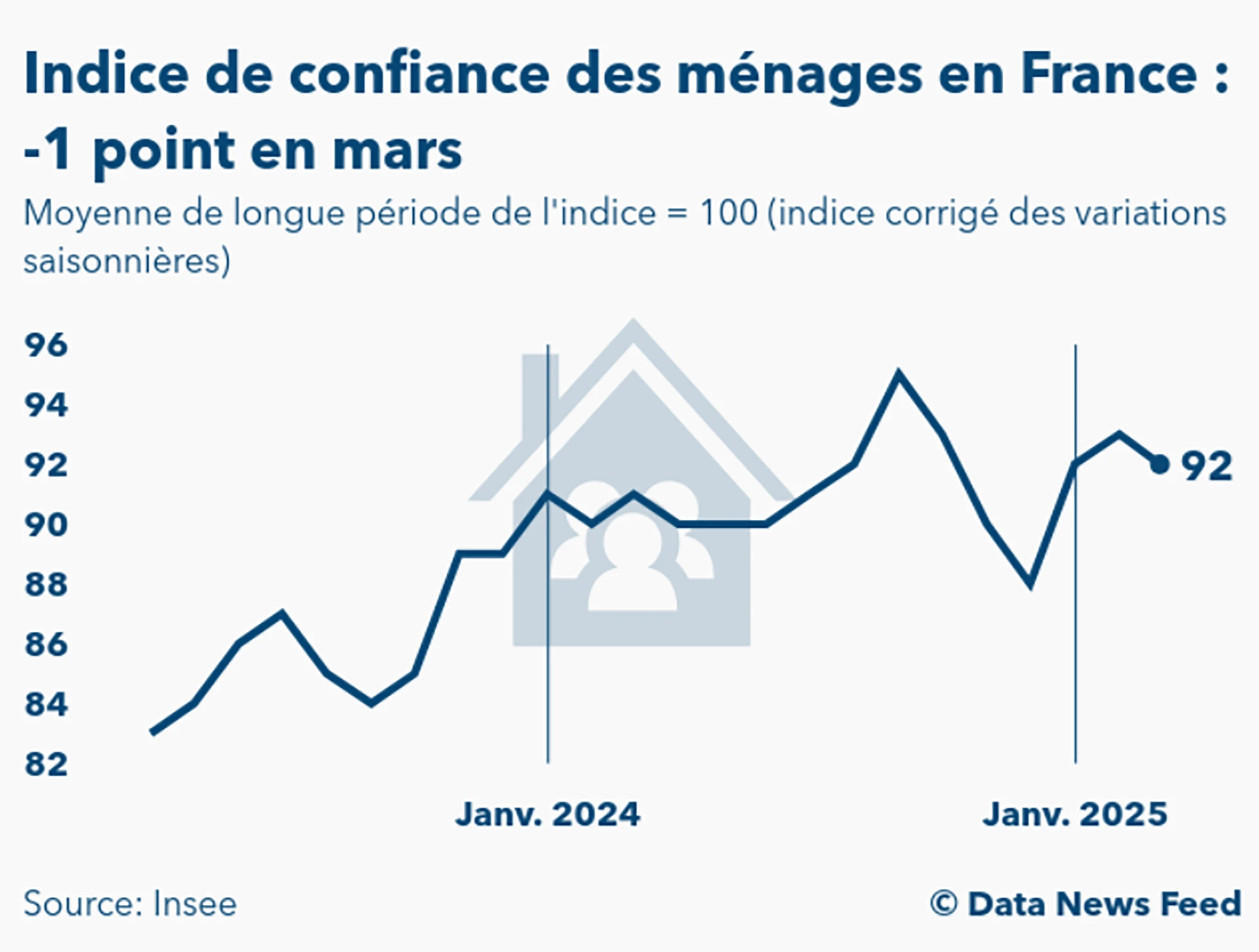

Comment se porte le moral des Français ?

Alors que la consommation peine à redémarrer, le moral des Français s’est altéré d’un point sur un mois. Selon les données de l’Insee, l’indice synthétique de confiance des ménages en France est passé de 93 en février à 92 en mars 2025.

L’Insee établit cet indicateur à partir de questions divisées en deux catégories. La première porte sur la situation personnelle des ménages en France. Concernant ce point, les ménages interrogés se disent moins confiants quant à leur situation financière future : -7 points, le solde d’opinion s’établissant à -11. La seconde concerne leur perception de l’évolution économique dans sa globalité. Sur ce point, les Français restent particulièrement négatifs.

Lorsque l’Insee les interroge sur leur capacité d’épargne actuelle, les ménages sont peu optimistes : -1 point à 17. En ce qui concerne leur capacité d’épargne future, elle est considérée comme stable (15).

Quand ils évoquent les prix, les consommateurs français sont moins nombreux à dire qu’ils ont augmenté sur un an. En revanche, ils sont plus nombreux à estimer qu’ils vont repartir à la hausse dans les prochains mois.

Épargner ou consommer, entre les deux votre cœur balance ?

Quel comportement faut-il adopter alors que la consommation des ménages est en recul, que les entreprises rencontrent des obstacles pour investir, que les dépenses publiques sont en baisse, etc. ? Est-il préférable d’épargner ou de consommer dans ces conditions ? Une part importante de ménages résidant dans l’Hexagone pense qu’il est préférable de moins épargner et d’agir en réalisant des achats considérables.

La confiance des entreprises est en légère progression

Avec 97,1 points, elle reste sous la moyenne historique. Elle traduit néanmoins une amélioration, certes prudente, concernant le climat des affaires. En plus, les craintes vis-à-vis du chômage se sont calmées en mars par rapport au mois précédent. Un signe encourageant !

Les conclusions et les perspectives

La confiance des ménages en France a légèrement diminué au cours du mois de mars. La reprise de la consommation, qui reste un élément important du dynamisme économique de notre pays, peine à repartir. Reste à espérer que l’économie française et le moral des Français ne subiront pas un nouveau coup d’arrêt si les droits de douane sont prochainement appliqués. Restons confiants ! Le 18 avril, depuis Washington, Donald Trump, 47e président des USA, se disait :

Sûr à 100 % qu’un accord commercial sur les droits de douane avec l’Union européenne serait conclu.

Le marché immobilier, entre espoir et incertitude ?

Alors que le deuxième trimestre de l’année 2025 a commencé, l’immobilier en France est-il en bonne santé actuellement ? Ce secteur est, en effet, considéré par les économistes comme un excellent indicateur de la santé économique. Plusieurs facteurs les relient effectivement : les taux d’intérêt, l’emploi, la consommation, ainsi que la confiance des consommateurs et des investisseurs.

À quoi les professionnels doivent-ils s’attendre ? Sans oublier les vendeurs et les acheteurs ? Certains d’entre eux, comme les courtiers, craignent que les manœuvres du gouvernement de Donald Trump n’aient des effets négatifs sur les crédits immobiliers en France. Une perspective qui ferait planer, à n’en pas douter, de nouvelles incertitudes sur le marché du prêt immobilier.

En quoi la politique américaine peut-elle interférer sur les taux d’intérêt ?

Dans un contexte économique incertain, le taux d’emprunt d’État (OAT) sur dix ans avait atteint un pic à 3,68 % le 11 mars dernier puis était redescendu à 3,355 % le 17 avril. Autant dire que ce pic a, bien évidemment, fait réagir les banques, qui se financent en partie à ce taux. Pour assurer leurs arrières, elles ont revu leurs barèmes, à la hausse. Voilà pourquoi, les taux d’intérêt qui, rappelons-le, enregistraient une tendance baissière depuis plusieurs mois, ont légèrement augmenté.

Michel Mouillard, professeur d’économie et chargé de la présentation de l’observatoire CSA/Crédit Logement, a rappelé que :

Les établissements de crédit, attentifs à leur marge, sont des entreprises comme les autres. Mais ils sont beaucoup plus exposés que les autres aux perturbations de l’environnement international et des marchés financiers internationaux.

Quant à l’Observatoire du Crédit Logement/CSA, il a apporté une autre précision, en déclarant qu’il :

Fallait s’attendre à une légère hausse des taux moyens jusqu’en juin prochain.

Le pouvoir d’achat immobilier des ménages français à nouveau menacé ?

Si les prêteurs décidaient d’appliquer une nouvelle tendance haussière, sur la durée, cette décision risquerait de mettre à mal le pouvoir d’achat des ménages, ralentissant, par conséquent, les transactions immobilières en 2025. Pas seulement ! Ce durcissement pourrait contraindre les locataires à rester en location au lieu de devenir propriétaire.

Les acteurs de l’immobilier, dont font partie les ménages français, doivent-ils s’inquiéter ?

Outre la politique économique protectionniste du président américain, Donald Trump, d’autres éléments peuvent encore influer sur l’évolution des taux d’intérêt en France :

- Le conflit entre la Russie et l’Ukraine sévit depuis février 2022 et pèse lourdement sur la stabilité de l’économie mondiale.

- Le déficit public. Il s’établissait à 1 695 milliards d’euros pour l’année dernière. S’il persistait, il pourrait faire froid dans le dos des investisseurs qui y réfléchiraient à deux fois avant d’acquérir un bien immobilier.

Le saviez-vous ? Le déficit public pourrait encore se creuser si la croissance subissait un ralentissement. La diminution des recettes fiscales et l’augmentation des dépenses sociales impacteraient les comptes publics.

Rappelons que le budget 2025 est basé sur une hypothèse de 0,9 %. Tous ces éléments perturbateurs pourraient entraîner des conséquences sur le crédit en France et sur le marché immobilier.

Un secteur plus particulièrement craint les effets néfastes de ces éléments perturbateurs : le bâtiment

L’activité du bâtiment et plus particulièrement la construction, est toujours balbutiante. Les permis de construire et les mises en chantier ne tournent pas à plein régime, même si des professionnels ont constaté une légère reprise dans le gros œuvre. Mais, la relance des demandes sur les maisons individuelles demeure encore timide. Il fait signaler que l’activité est aussi ralentie dans le second œuvre, qui rassemble les travaux généralement entrepris après le gros œuvre lors de la construction d’un bâtiment ou d’une maison individuelle.

Les professionnels de l’immobilier espèrent vraiment que ce secteur va repartir grâce à deux mesures mises en place par le gouvernement :

- L’extension du prêt à taux zéro (PTZ) offrant le champ des possibles à de nombreux ménages qui veulent acheter un logement neuf ou ancien avec travaux.

- L’exonération des droits de donation, permettant à des jeunes actifs de se constituer un apport pour leur première acquisition immobilière.

Bon à savoir

De son côté, le marché de l’ancien a enregistré une hausse des transactions de 6 %, au cours du premier trimestre 2025.

La Banque centrale européenne (BCE) veille au grain

Dans un contexte économique fragile, la décision de la BCE², non seulement d’assouplir ses taux directeurs, pour la sixième fois consécutive, le 17 avril dernier, mais aussi d’entrevoir de nouvelles baisses lors des prochaines réunions, n’est pas anodine pour le marché de l’immobilier. Elle pourrait permettre de stabiliser, voire de baisser les taux d’intérêt des emprunts immobiliers.

Si l’institution monétaire poursuit sa politique accommodante, elle pourrait parvenir à neutraliser la remontée des taux d’intérêt dans un but bien précis : soutenir la consommation et l’investissement. Car il s’agit d’une décision stratégique à trois niveaux :

- Elle anticipe un possible recul de la croissance européenne.

- Elle rassure les banques pour qu’elles continuent de proposer des taux attractifs et de battre le rappel des futurs propriétaires, malgré les tensions économiques.

- Elle laisse une porte ouverte aux particuliers impatients de concrétiser leur projet immobilier.

Les prix de l’immobilier repartent aussi à la hausse

Hormis les taux d’intérêt, les prix de l’immobilier repartent également à la hausse sur le premier trimestre 2025, selon le baromètre Se Loger, à 0,3 % au niveau national. Une bonne nouvelle pour les vendeurs. Une mauvaise nouvelle pour les acheteurs qui ont différé leur achat.

Les conclusions et les perspectives

La panique est-elle de mise ? Pas encore ! À cette date, le contexte actuel n’annonce pas une remontée fulgurante des taux d’intérêt. Certes, ils augmentent, mais restent plus attractifs que ceux observés lors de la hausse brutale de 2023. Rappelez-vous, certains taux avaient dépassé les 4 % sur 20 ans. En plus, les futurs propriétaires ont, pour le moment, l’appui de la BCE, qui met tout en œuvre pour soutenir l’économie européenne face aux incertitudes mondiales. Sans oublier les aides gouvernementales. Si le contexte économique se stabilise, le printemps 2025 pourrait être propice à la concrétisation d’un projet immobilier.

¹ Découvrez les taux fraîchement actualisés grâce à notre baromètre des taux de crédit immobilier. Les taux d’intérêt qui, rappelons-le, varient en fonction du profil des emprunteurs, mais également des prêteurs. Il est donc utile de réaliser une simulation sur le site Ymanci pour avoir un premier aperçu de la faisabilité ou pas d’un crédit immobilier.

²Le 17 avril dernier, la Banque centrale européenne (BCE) a décidé de réduire ses taux directeurs de 0,25 %, dont le taux de dépôt qui est passé de 2,5 % à 2,25 %, pour la sixième fois consécutive. Le taux d’intérêt des opérations principales de refinancement est désormais à 2,40 %. Le taux d’intérêt de la facilité de prêt marginal descend à 2,65 %.