Comprendre la loi MURCEF et son impact sur le rachat de crédits en France

Sommaire

par Valérie Dali - Rédactrice web Article supervisé par Pascal Dontail

Je suis une loi française qui renforce la transparence dans les relations entre les banques et leurs clients. J’encadre les pratiques liées aux prêts, notamment en interdisant aux intermédiaires de percevoir des frais avant le déblocage des fonds. J’impose une communication claire sur les conditions d’un emprunt. Je sécurise une opération financière en régulant les pratiques commerciales et en consolidant les droits d’un emprunteur. Je suis la loi MURCEF.

Quels sont les tenants et les aboutissants majeurs de cette loi destinée à améliorer les échanges entre les prêteurs et leurs clients ? Quel est son impact sur le regroupement de crédits ? Car cette loi peut encadrer le rachat de crédits, comme vous le découvrirez plus bas. Notre article répond à vos questions.

Ce qu'il faut retenir

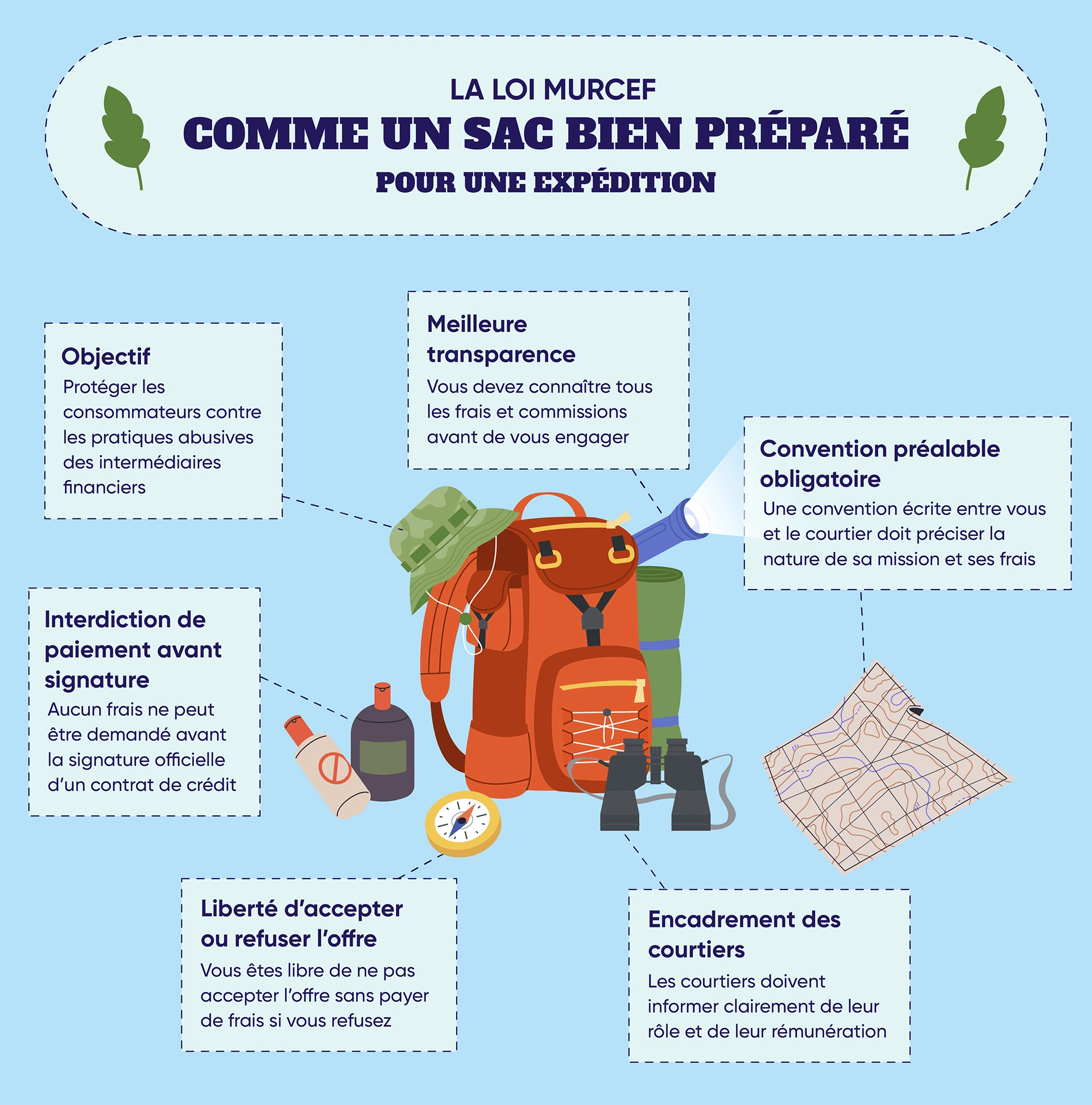

- La loi MURCEF et ses mesures ont pour objectif principal de responsabiliser les prêteurs et de limiter les abus liés aux pratiques commerciales agressives.

- Elle impose aux banques plus de transparence, avec notamment l’obligation de fournir à leur clientèle une convention écrite lors de l’ouverture d’un compte.

- Les prêteurs ne peuvent plus imposer la souscription d’un produit annexe avec un emprunt immobilier ou un autre service bancaire.

- La délégation d’assurance fait ses premiers pas avec la loi MURCEF.

- Les organismes prêteurs doivent désormais avertir le client avant de rejeter un chèque pour provision insuffisante.

- Elle joue aussi un rôle au moment de souscrire un regroupement de crédits.

- Les courtiers, les organismes prêteurs ou les intermédiaires ne peuvent percevoir aucuns frais avant que l’emprunt ne soit effectivement débloqué.

Vous voulez savoir précisément ce qui se cache derrière la loi MURCEF, une avancée majeure dans la régulation des pratiques bancaires et financières ? Cet article vulgarise, pour vous, ses principales mesures.

Qu’est-ce que la loi MURCEF ?

La Loi MURCEF, pour Mesure Urgente à Caractère Économique et Financier, date du 11 décembre 2001. Elle a été instaurée pour favoriser la transparence, la protection du consommateur et l’équité dans les échanges économiques. Elle touche plusieurs secteurs clés de l’économie française :

- Les marchés publics et ingénierie publique.

- La gestion publique.

- Les secteurs de la banque et de la finance.

Son champ d’action est riche et varié. Dans cet article, nous allons mettre l’accent sur le troisième point qui vous intéressera si vous vous apprêtez à faire racheter vos emprunts et/ou vos dettes ou à contracter un prêt pour acquérir un logement.

En quoi la loi MURCEF a-t-elle modifié les pratiques bancaires ?

Dans le secteur de la banque et des finances, elle a simplifié plusieurs procédures courantes :

- L’ouverture d’un compte en banque.

- L’obtention d’une carte de crédit.

- La gestion des chèques sans provision.

- Une meilleure compréhension des frais bancaires.

Au-delà de ces démarches courantes, elle a fait bouger les choses en :

- Encadrant la transparence des frais bancaires, la gestion des comptes et les pratiques commerciales.

- Interdisant aux intermédiaires de percevoir des frais avant le déblocage des fonds.

- Imposant des règles plus claires sur les frais pour les particuliers qui émettent des chèques qui ne peuvent pas être honorés.

- En laissant le choix à un emprunteur de choisir son assurance de prêts.

Loi MURCEF : comment protège-t-elle les consommateurs ?

Comprendre parfaitement les conditions de l’offre qu’un particulier va souscrire : tel est son objectif principal. La loi n° 2001-1168 du 11 décembre 2001 a, par conséquent, rendu obligatoire :

La rédaction d’une convention de compte écrite entre les banques et leurs clients

Elle est signée par le particulier et l’établissement prêteur au moment de la souscription d’un compte bancaire. Afin de permettre au consommateur de comprendre les modalités du contrat, elle doit contenir des éléments suivants :

- Les frais et tarifs des différentes opérations.

- Le coût des différents services annexes.

- Les frais de gestion de compte.

- Les frais d’émission d’une carte de crédit.

- Le montant des intérêts débiteurs en cas de découvert.

En cas de modification des tarifs bancaires, la législation exige que les particuliers soient avertis par écrit dans les trois mois avant la date effective. Grâce à cette disposition, le consommateur a la possibilité de comparer et de faire jouer la concurrence pour obtenir l’option la plus compétitive.

Bon à savoir

Les évolutions des tarifs seront validées tacitement si l’intéressé ne les conteste pas.

L’obligation d’information préalable des établissements prêteurs en cas de chèque non provisionné

Un autre point important de cette mesure. Afin d’être totalement transparent envers leur clientèle, les banques doivent avertir le titulaire du compte que son chèque, qui ne peut pas être honoré faute d’une somme suffisante, est sur le point d’être rejeté. Ce principe est consacré par les articles L131-73 et L312-1-7 du Code monétaire et financier.

L’établissement prêteur doit le prévenir par téléphone ou en lui envoyant une lettre d’avertissement par voie postale ou par mail. L’établissement prêteur doit aussi prévenir son client des conséquences d’un rejet de chèque et l’inviter à régulariser la situation le plus rapidement possible. Le particulier aura entre un ou sept jours, selon les banques, pour régulariser la situation, sous peine d’être fiché interdit bancaire.

Quelles sont les autres dispositions de la loi MURCEF ?

Hormis la rédaction d’une convention de compte et l’obligation d’information préalable des établissements prêteurs en cas de chèque non provisionné, d’autres dispositions ont été prises.

La diminution des frais bancaires pour un chèque sans provision

Avant le 11 décembre 2001, la signature d’un ordre de paiement non couvert entraînait des pénalités libératoires proportionnelles au montant du chèque et des frais de rejet. Depuis cette date, elles sont supprimées. Toutefois, le particulier doit encore s’acquitter des frais de rejet auprès de la banque qui comprennent :

- La démarche informative du prêteur sur les conséquences d’un chèque émis sans provision.

- La commission d’incident.

- Le rejet de chèque.

- Le forfait pour les frais de rejet.

- Les frais en relation avec l’édition de la lettre d’injonction.

Bon à savoir

Le rejet d’un chèque à plusieurs reprises dans les trente jours qui suivent le premier refus constitue un incident de paiement unique depuis 2008.

L’obligation de nommer un médiateur en cas de litige entre le client et la banque

Le médiateur est là pour apporter des solutions. Ses coordonnées doivent figurer dans la convention de compte remise au particulier au moment de l’ouverture de son compte courant.

L’interdiction d’obliger un client à prendre des offres groupées

Depuis le 11 décembre 2001, l’établissement prêteur ne peut plus obliger un client à contracter une assurance en même temps qu’il fait, par exemple, une demande de carte de crédit. Soit dit en passant la totalité des cartes bancaires doit désormais avoir impérativement la mention « carte de crédit ».

Quels sont les principaux apports de la loi MURCEF ?

Elle a introduit plusieurs avancées majeures pour encadrer certaines pratiques des établissements prêteurs, renforçant ainsi la protection des emprunteurs. Voici les contributions essentielles :

- Elle réglemente et améliore les relations entre les prêteurs, les organismes de crédit et les particuliers en favorisant la transparence.

- Elle défend aux intermédiaires d’être rémunérés avant le versement effectif des fonds liés à un regroupement de crédits ou à un autre emprunt.

- Elle impose une communication détaillée sur les conditions tarifaires, notamment au moment de la hausse des frais bancaires.

- Elle abroge les pénalités libératoires en cas de chèque émis alors qu’il ne peut pas être honoré faute d’une somme suffisante. Seuls les frais de rejet restent à la charge de l’intéressé.

- Elle interdit aux prêteurs d’imposer à l’emprunteur la souscription aux contrats groupés qu’ils proposent, comme l’assurance de prêt, souvent requise lors d’une demande de financement pour acheter un logement.

- Elle préconise de faire appel à un médiateur si un différend entre le client et sa banque se présente.

Ces principaux apports sont considérés comme des avantages. Toutefois, elle comporte un inconvénient. Certes, elle apporte plus de flexibilité à un particulier. Mais cette flexibilité peut lui faire oublier qu’il doit s’acquitter de certains frais au risque de l’entraîner dans la spirale du surendettement.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Chose promise, chose due ! Arrêtons-nous maintenant sur son impact sur le regroupement de crédits.

Rachat de crédits : quels sont les objectifs principaux de la loi MURCEF ?

Elle a contribué à rétablir une relation de confiance entre les établissements prêteurs, les organismes de prêt et les clients. Depuis la mise en place de ces règles, l’emprunteur est protégé et possède une vision plus claire sur les tenants et les aboutissants du regroupement de crédits. Elle a donc permis :

De mieux informer un client en imposant aux établissements prêteurs une obligation de transparence

Toute la clientèle doit recevoir des précisions claires sur les produits et les modalités proposés, notamment en matière de regroupement de crédits. Cette transparence permet de prendre une décision éclairée et de limiter les risques liés à une mauvaise compréhension des engagements.

D’interdire les ventes groupées

En interdisant les ventes dites groupées dans le secteur bancaire, elle a posé les bases de la délégation d’assurance. Aujourd’hui, l’emprunteur peut choisir librement son assurance de prêt qui peut être réclamée dans cette opération financière. Les assurés peuvent ainsi bénéficier de conditions plus abordables au niveau des garanties et du coût, tout en conservant une couverture équivalente. Il favorise également la concurrence entre les assureurs.

De ne pas rémunérer les intermédiaires en opération de banque, comme les courtiers, avant le déblocage des fonds

Cette loi concerne les intermédiaires en opérations de banque ! Ces derniers ne peuvent plus percevoir de frais ou de commissions tant que les fonds, qu’il s’agisse d’un regroupement de prêt ou d’un emprunt pour acheter un logement, ne sont pas débloqués.

D’encadrer le regroupement de crédits, mais aussi les autres prêts

Elle garantit que les opérations financières soient légalement menées afin de respecter les droits de l’emprunteur. Elle impose un délai de réflexion avant de signer mais aussi des précisions complètes sur :

- Le nouvel emprunt.

- Les frais associés.

- Les conséquences financières pour l’emprunteur.

Regroupement de prêts : quels sont les points importants de la loi MURCEF ?

Elle se concentre notamment sur les modalités de rémunération des IOBSP (intermédiaires en opérations de banque et en service de paiement). En ce qui concerne le regroupement de crédits, elle pose des obligations claires pour le courtier. Elles sont détaillées dans l’article 16 de la loi portant mesures urgentes de réformes à caractère économique et financier. Ces obligations sont reprises dans l’article L322-2 du Code de la consommation. Découvrez-les !

Le courtier ou la banque ne peut pas percevoir des fonds avant l’obtention du crédit

Cette loi établit des règles claires en matière de protection de ceux qui empruntent. Elle interdit la perception d’une provision, d’une commission, de frais de démarche ou de constitution de dossier avant le versement effectif des fonds. En clair, le prêteur ou la banque ne peut pas réclamer des fonds à l’emprunteur. Cette interdiction s’applique également aux intermédiaires en crédit et en assurance de prêt. Votre courtier en prêts et en regroupement de crédits est donc directement concerné par cette mesure. Ce principe est énoncé dans l’article L322-2 du Code de la consommation.

Aucun versement, de quelque nature que ce soit, ne peut être exigé d’un particulier, avant l’obtention d’un ou plusieurs prêts d’argent.

Cette interdiction doit être clairement indiquée dans le cadre de publicité diffusée pour le compte d’un courtier, d’un établissement prêteur. Elle doit contenir le nom et l’adresse de l’établissement de crédit pour le compte duquel le courtier exerce son activité.

Avant la remise des fonds et de la copie de l’acte, ils ne peuvent pas présenter à l’acceptation de l’emprunteur des lettres de change ou de lui souscrire des billets à ordre, en recouvrement des frais d’entremise ou de commissions.

Un client peut se tourner vers une délégation d’assurance emprunteur

Avec l’interdiction des ventes groupées dans le secteur bancaire, la loi MURCEF pose les bases de la délégation d’assurance de prêt. Avant 2001, les banques étaient en droit d’imposer leur propre contrat d’assurance emprunteur lors de la signature d’un prêt immobilier. Ceux qui empruntaient étaient donc contraints de souscrire l’assurance proposée. Cette pratique est désormais illégale. Elles ont l’obligation d’accepter les assurances provenant de l’extérieur, à condition qu’elles présentent des garanties équivalentes.

Depuis 2001, l’emprunteur peut opter pour l’assurance de prêt de son choix lors de la souscription d’un emprunt pour acheter un logement. Cette possibilité est également offerte lors d’un regroupement de crédits. La condition ? L’assurance retenue par l’emprunteur doit proposer des garanties équivalentes ou supérieures à celles proposées par celui qui finance. Cette disposition permet de rechercher l’assurance de prêt présentant un taux d’intérêt plus attractif et des conditions plus avantageuses. À terme, cette opération permet de réduire le coût total du crédit.

Pour rappel ! L’assurance de prêt permet de couvrir un emprunteur en cas d’impossibilité de remboursement des mensualités de son crédit. Non obligatoire pour un crédit à la consommation, l’assurance de prêt est exigée presque systématiquement pour un emprunt immobilier. In fine, la part de l’assurance de prêt peut représenter un tiers du coût total du crédit.

Outre les modalités de rémunération des IOBSP, cette loi a introduit une autre disposition. Découvrez-la dès maintenant !

L’offre de prêt doit être claire et détaillée

Elle stipule que l’établissement de prêt doit fournir une proposition non seulement claire, mais aussi détaillée à celui qui emprunte. Elle doit effectivement inclure toutes les conditions relatives à un regroupement de crédits ou à un prêt immobilier qui permettront ainsi au futur propriétaire de prendre une décision éclairée.

Chronologie des différentes lois encadrant le regroupement de crédits

La législation autour du regroupement de crédits a évolué au fil du temps vers une meilleure protection pour ceux qui empruntent. Voici la chronologie des différentes lois ayant façonné le cadre juridique du regroupement de prêts.

- Lois Scrivener I et II (1978 et 1979) relatives à l’information et à la protection des emprunteurs dans le domaine de certaines opérations de crédit et dans le domaine immobilier.

- Loi Neiertz (1989) relative à la prévention des difficultés liées au surendettement.

- Loi MURCEF (2001).

- Loi de régulation (2010) bancaire et financière.

- Loi Lagarde (2010) portant réforme du crédit à la consommation.

- Loi Hamon (2014) relative à la consommation.

- Loi Bourquin (2017) sur les contrats de crédit aux consommateurs relatifs aux biens immobiliers à usage d’habitation et simplifiant le dispositif de mise en œuvre des obligations en matière de conformité et de sécurité des produits et services.

- Loi Lemoine pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur exigée dans le cadre d’un crédit immobilier.

Vous souhaitez en apprendre davantage sur les lois encadrant le rachat de crédits ? N’hésitez pas à lire nos articles :

Consultant RH et expert en rachat de crédits

Article écrit par Valérie Dali LinkedIn

Partager l'article :