5 bonnes nouvelles pour les futurs propriétaires en 2025

Sommaire

par Florence Carpentier - Journaliste de la presse écrite

Et si nous commencions cette année 2025 avec de bonnes nouvelles ? En effet, elle s’annonce meilleure pour les futurs propriétaires d’un bien immobilier, et ce, en dépit de l’instabilité politique qui sévit depuis plusieurs mois en France. Les experts du marché immobilier, les courtiers en tête, prévoient, entre autres, une baisse des taux d’intérêt, une stabilisation des prix de vente, une reprise des transactions immobilières notamment dans l’ancien.

Ces annonces laissent présager des jours meilleurs pour les particuliers envisageant d’accéder à la propriété et voulant contracter un prêt immobilier. Mais aussi pour les vendeurs d’un logement et de nombreux acteurs évoluant dans ce secteur. La rédaction d’Ymanci fait le point sur ces bonnes nouvelles qui pourraient vous permettre d’investir dans la pierre et de réaliser le projet de votre vie.

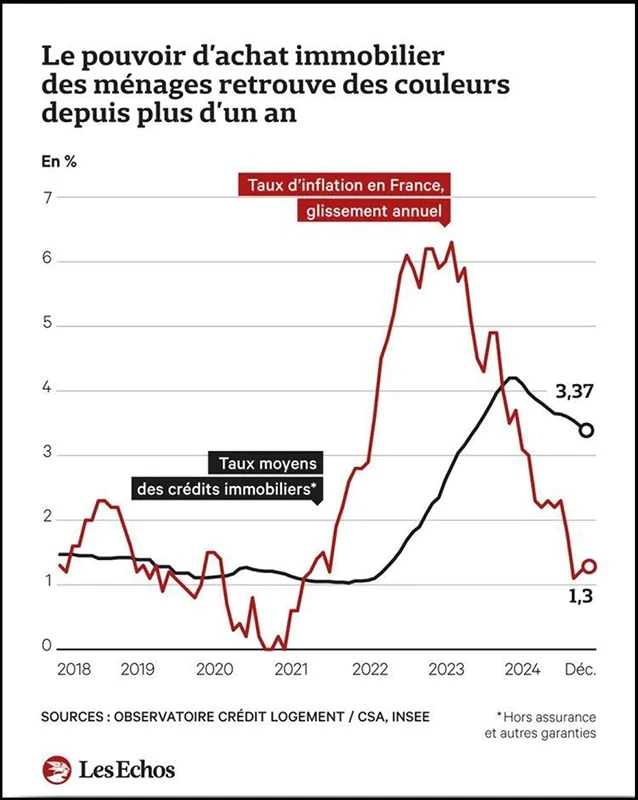

La Banque centrale européenne (BCE) avait ouvert le bal des bonnes nouvelles, quelques jours avant Noël. La principale institution monétaire de l’Union européenne avait choisi de baisser ses taux directeurs à la suite de l’évolution favorable de l’inflation. Un constat confirmé par l’Institut national de la statistique et des études économiques (Insee). Ses derniers chiffres montrent effectivement que l’indice des prix à la consommation était de 1,3 % en décembre dernier contre 3,7 % il y a deux ans.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Il semblerait que cette tendance baissière soit contagieuse. Outre les taux directeurs de la BCE qui devraient continuer de baisser dans les prochains mois, à moins d’une mauvaise surprise, les taux d’usure et les taux d’intérêt suivent la même voie.

Diminution des taux d’usure

Depuis le 1er janvier 2025, les taux d’usure pour un crédit immobilier sont à la baisse au moins jusqu’au 31 mars prochain.

- Les crédits à taux fixe de moins de 10 ans : 4,61 %.

- Les prêts à taux fixe entre 10 et 20 ans : 5,80 %.

- Les crédits à taux fixe de 20 ans et plus : 5,67 %.

- Les prêts à taux variable : 5,87 %.

- Les prêts relais : 6,64 %.

La baisse des taux d’usure, qui protègent les consommateurs contre les dérives bancaires, rassure les futurs emprunteurs, mais surtout les établissements prêteurs. Quand ces taux ne concordent pas avec le marché du crédit, les banques ou les organismes de prêt peuvent freiner, voire refuser l’accès à la propriété pour un particulier. Certains profils pourtant solvables, qui n’atteignaient pas le taux d’endettement maximal de 35 %, ont vu leur dossier rejeter, annihilant ainsi leurs chances de devenir propriétaires.

Tendance baissière des taux d’intérêt

Les taux d’intérêt poursuivent leur baisse comme notre baromètre le prouve. Les taux moyens affichaient 3,38 % hors frais et assurance en novembre dernier, contre 3,51 % le mois précédent, d’après la Banque de France. En ce début d’année, les taux d’intérêt sont soit stables, soit à la baisse. Les professionnels de l’immobilier et les futurs acheteurs espèrent de nouvelles baisses des taux d’intérêt en 2025. Une diminution qui renforcerait le pouvoir d’achat immobilier des futurs acquéreurs.

Assouplissement de l’accès aux crédits

Les banques ou les établissements de prêt ont assoupli l’accès aux crédits immobiliers ces derniers mois. Grâce à cet assouplissement des critères d’octroi, les particuliers font à nouveau des projets d’achat surtout pour une résidence principale. Fin 2024, les transactions immobilières sont reparties à la hausse. Cette tendance pourrait se poursuivre en 2025.

Le réseau Orpi, avec plus de 1 000 agences dans l’Hexagone, est confiant. Ses agences immobilières ont enregistré une hausse du nombre de compromis de vente signés en 2024 de +12 % par rapport à l’année précédente. 35 761 transactions ont été dénombrées par le réseau immobilier sur le plan national au cours de l’année passée, contre 31 927 en 2023.

Le gouverneur de la Banque de France, François Villeroy de Galhau avait déclaré sur France 2, le 8 janvier dernier :

Les Français recommencent à emprunter. C’est une bonne nouvelle pour un redémarrage progressif de l’immobilier.

La production de nouveaux emprunts immobiliers hors renégociations pour acquérir un bien immobilier est à nouveau en hausse : 10,1 milliards d’euros en novembre dernier, selon les chiffres de la Banque de France rendus publics le 10 janvier 2025. Cette augmentation est de près de 18 % en un an, si nous comparons avec la production de 8,6 milliards du mois de novembre 2023.

Cette augmentation est due à la multiplication des offres bancaires

Les banques ou les établissements de prêt sont de plus en plus disposés à multiplier les offres attractives pour attirer de nouveaux clients. Cette politique porte ses fruits puisque les demandes de prêt immobilier sont en augmentation.

Le solde d’opinion des établissements financiers, défini comme la différence entre le pourcentage des personnes ayant répondu par la positive et le pourcentage de celles ayant exprimé un avis négatif, a fait un bond de +67 points contre 0 point au deuxième trimestre 2024.

Les particuliers et les acteurs du marché immobilier espèrent que ce regain d’activité sur le crédit immobilier se confirmera en 2025. Les banques et les autres organismes prêteurs ont, quoi qu’il en soit, prévu de continuer sur leur lancée, à savoir accompagner les futurs propriétaires dans leurs projets immobiliers.

Des mètres carrés en plus pour les futurs propriétaires

Le pouvoir d’achat immobilier des ménages français se porte mieux depuis plus d’un an. Les Français ont regagné du pouvoir d’achat grâce notamment à une baisse des taux qui permet une augmentation de la capacité d’emprunt. Les prix de vente, qui ne sont toujours pas repartis à la hausse dans de nombreuses villes françaises, ne sont également pas étrangers à cette bonne nouvelle.

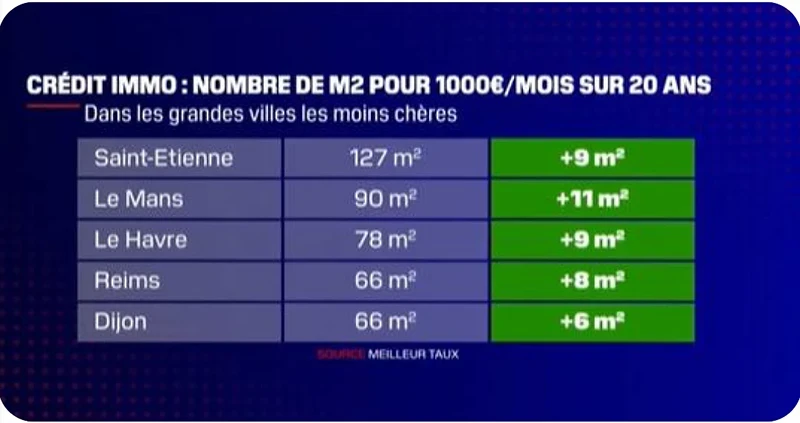

Ces paramètres sont une excellente chose pour le pouvoir d’achat immobilier des Français. Les futurs propriétaires d’un bien immobilier en France peuvent, en effet, gagner des mètres carrés supplémentaires : 6 m² de plus qu’il y a un an.

Voici un échantillon des principales villes dans lesquelles les futurs acquéreurs, voire les résidents, peuvent acheter une plus grande superficie (nombre de m² pour 1 000 € par mois sur 20 ans) :

- Saint-Etienne, dont les prix à l’achat restent relativement bas, gagne +9 m² de surface.

- Le Mans gagne +11 m² de surface.

- Le Havre gagne +9 m² de surface.

- Reims gagne +8 m² de surface.

- Dijon gagne +6 m² de surface.

Ralentissement de la baisse des prix de vente

Cette nouvelle concerne plutôt les vendeurs d’un bien immobilier. La baisse des prix de vente dans l’ancien est effective depuis de longs mois dans de nombreuses villes françaises, dont Paris. Toutefois, le baromètre immobilier LPI-iad fait remarquer que la baisse des prix de vente dans l’immobilier ancien a été divisée par trois depuis le printemps, dans la France entière. Elle est passée de -4,5 % en mai à -1,6 % en novembre dernier.

Concernant les prix de vente pour un appartement dans l’ancien, les futurs emprunteurs devront encore se montrer patients puisque la stabilité n’est pas prévue avant le mois de juin 2025. Concernant le marché des maisons, cette stabilité de prix devrait être plus rapide et intervenir dès le mois de février, selon certains professionnels. Concernant les transactions dans ce type de logements, des experts considèrent qu’elles pourraient repartir à la hausse : entre 800 000 et 850 000.

Concernant l’immobilier neuf, également concerné par ce phénomène depuis de longs mois, la diminution des prix des appartements a également ralenti. Un petit hic cependant dans cette série de bonnes nouvelles : la baisse des prix des maisons neuves s’est poursuivie au cours de l’année 2024.

Ce qu’il faut retenir !

- Les taux d’usure ont diminué.

- Les taux d’intérêt pour les crédits immobiliers ont également baissé.

- L’accession à un prêt immobilier est plus souple.

- L’offre des emprunts bancaires est en net regain.

- Le pouvoir d’achat immobilier reprend des couleurs.

- La baisse des prix de vente n’est plus aussi importante.