Prêt gros travaux : la solution du rachat de crédits

Sommaire

par Marianne Jagueneau - Rédactrice web Article supervisé par Pascal Dontail

Si vous êtes propriétaire de votre logement, vous devez supporter de nombreux frais pour le paiement des charges et l’entretien du bâtiment. Vous pouvez aussi être amené à réaliser des travaux pour poser une nouvelle cuisine, agrandir votre maison ou entreprendre une rénovation énergétique. Comment financer ces travaux d’ampleur, alors que vous avez déjà souscrit plusieurs crédits et que votre taux d’endettement est à son maximum ? Le rachat de crédits pour gros travaux est peut-être la solution.

En regroupant tous vos prêts au sein d’un emprunt unique, vous pourrez réduire la pression financière et concrétiser votre projet de travaux en demandant une enveloppe de trésorerie pour financer à vos gros travaux.

Ce qu'il faut retenir

- Le rachat de crédits est une solution efficace pour financer vos gros travaux, comme l’agrandissement de votre maison, tout en consolidant vos dettes.

- Pour vous permettre de financer vos gros travaux, vous avez la possibilité de demander une trésorerie supplémentaire qui est directement incluse à votre rachat de crédits.

- Avant de vous lancer, faites le point sur vos prêts et dettes actuels et chiffrez précisément le coût des travaux envisagés.

- Contactez un courtier spécialisé pour obtenir les meilleures conditions, et si vous souhaitez un accompagnement sur mesure, contactez Ymanci.

Avantages, critères d’éligibilité et fonctionnement, voici tout ce que vous devez savoir sur le rachat de crédits pour gros travaux.

Les avantages du rachat de crédits pour financer des travaux

Un crédit est souvent nécessaire pour financer des travaux de rénovation, d’agrandissement ou d’amélioration dans votre logement principal, votre résidence secondaire, votre bien locatif.

Le crédit travaux, pour lequel nous avons consacré toute une partie en fin d’article, est souvent utile pour payer des travaux parfois conséquents comme l’isolation thermique, l’agrandissement d’une pièce, la rénovation d’une cuisine, l’aménagement des combles, etc.

Si ce type de prêts dits à la consommation commencent à s’accumuler et à peser lourd dans votre balance budgétaire mensuelle, il existe une opération bancaire qui est l’un des chevaux de bataille d’Ymanci depuis 1999. Cette solution permet de regrouper tous les crédits qui deviennent encombrants ; de reprendre la main sur son budget et de retrouver un reste à vivre confortable. Ce montage financier, vous le connaissez peut-être sous l’appellation rachat de crédits ou regroupement de crédits. Effectivement, il est possible de faire racheter ses crédits à la consommation.

Qu’est-ce qu’un rachat de crédits ?

Le rachat de crédits consiste à regrouper plusieurs emprunts au sein d’un prêt unique. Cette opération a pour objectif de réduire votre taux d’endettement. Vous ne remboursez plus qu’une seule mensualité, d’un montant inférieur à celui de vos anciennes mensualités cumulées.

Regrouper plusieurs crédits est une solution pour étaler vos dettes, en contrepartie d’une durée de remboursement plus longue. Ce refinancement permet de rééquilibrer votre budget, de faire face à un imprévu ou à un changement de votre situation personnelle ou professionnelle, ou d’éviter le surendettement.

Le regroupement de crédits ne doit pas être confondu avec :

- le rachat de crédit immobilier, qui consiste à faire racheter votre prêt immobilier par une autre banque, pour bénéficier d’un taux d’intérêt inférieur à votre taux actuel ;

- la renégociation de crédit immobilier, dont l’objectif est de renégocier vos conditions d’emprunt avec votre banque.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Les avantages d’un rachat de crédits travaux ?

De nombreux foyers français commencent par souscrire un prêt à la consommation, puis deux, puis trois. Parfois, ces emprunts viennent s’ajouter à un prêt immobilier, voire à des dettes fiscales ou familiales. Un beau jour, vous ne savez plus où donner de la tête à cause :

- Des différentes mensualités qui s’accumulent.

- Des nombreuses dates de remboursement.

- Des différents taux d’intérêt.

- De tous les interlocuteurs.

Dans ce cas de figure, faire racheter vos crédits travaux, vos autres emprunts à la consommation, ainsi que certaines dettes fiscales et familiales, peut être une opération judicieuse pour vous, en tant qu’emprunteur. Aussi appelé regroupement de crédits, ce montage financier, qui peut être effectué par une banque ou un organisme spécialisé dans ce type de financement, peut vous permettre :

- De rendre plus facile la gestion du budget en ayant une meilleure vision d’ensemble, surtout lorsqu’il s’agit de mener à bien un projet comme des travaux dans son appartement, sa maison, sur son terrain. Vous n’avez plus qu’un seul prêt à rembourser et une mensualité de crédits à payer. Vos comptes bancaires sont plus faciles à suivre.

- D’obtenir un taux plus avantageux car il est possible de renégocier les conditions avec sa banque ou son organisme prêteur au cours de la mise en place de cette opération financière.

- De réduire vos mensualités jusqu’à 60 %*. Cette baisse des mensualités peut libérer des ressources financières pour financer plus sereinement un projet de travaux dans votre maison ou votre appartement.

- De faire baisser votre taux d’endettement. Vous pouvez utiliser votre capacité d’emprunt restante pour contracter un prêt travaux. L’objet d’un prêt travaux est uniquement de financer des travaux de rénovation ou d’amélioration d’un logement. Il fonctionne comme un crédit classique et permet d’emprunter jusqu’à 75 000 euros.

- De bénéficier d’un surplus de trésorerie pour financer les travaux. Selon votre situation financière et la nature de vos dettes, vous pouvez demander une trésorerie complémentaire. Vous pourrez utiliser cet argent pour financer vos travaux de rénovation, de rénovation énergétique ou d’agrandissement sans passer par un nouvel emprunt.

Tous vos prêts et éventuellement vos dettes, pouvant impacter le budget global de votre foyer, vont être regroupés (prêt immobilier, crédits à la consommation, etc.). Selon votre situation, vous pouve inclure une trésorerie en plus à votre rachat de crédits ou souscrire un nouveau prêt travaux grâce à votre taux d’endettement qui a été baissé?

Le saviez-vous ? Vous devez garder à l’esprit qu’un rachat de crédits va permettre de baisser vos mensualités mais qu’il peut allonger la durée de remboursement. Cet allongement va donc impacter le montant total sur le long terme. Il est important de comparer les offres sur le marché, de vérifier le taux annuel effectif global, à savoir le TAEG, exprimé en pourcentage. Ainsi, vous vous assurerez que ce type de financement reste avantageux pour votre budget.

Comment procéder à un rachat de crédits travaux ?

Tout d’abord, vous devez dresser un bilan complet de votre situation financière, en recensant tous vos crédits en cours : prêts à la consommation, prêt immobilier, dettes fiscales et familiales… Ensuite, vous pouvez contacter plusieurs établissements bancaires ou prêteurs spécialisés dans le rachat de crédits, aussi appelé regroupement de prêts.

Pourquoi entrer en contact avec plusieurs financiers ? Pour obtenir plusieurs simulations qui vous aideront à comparer les taux, les frais de dossier, les conditions d’assurance, la flexibilité du remboursement et l’impact sur le budget global. Puis vous devrez constituer un dossier solide après avoir identifié l’offre de rachat de crédits travaux qui vous convient le mieux. Dans ce dossier, de nombreuses pièces justificatives importantes devront y figurer. Enfin, si l’établissement financier accepte votre demande, il inclura dans le rachat de crédits tous les prêts en cours, dont celui dédié aux travaux. Ainsi, vous n’aurez plus qu’un seul prêt avec une seule mensualité, un taux unique.

Quels sont les critères d’éligibilité au rachat de crédits ?

La banque ou l’organisme de prêt vous accordera un rachat de crédits pour vos travaux à condition de présenter une situation financière stable. Il va, en effet, vérifier la régularité de vos revenus, votre capacité de remboursement, le montant total des prêts, votre taux d’endettement, etc. Une bonne gestion de vos précédents crédits et une stabilité professionnelle accroîtront vos chances d’obtenir un rachat de crédits, dans notre cas, travaux, à des conditions favorables. Savez-vous réellement à qui s’adresse un regroupement de prêts ? Découvrez la réponse en écoutant notre podcast.

Vous souhaitez regrouper vos prêts en cours afin de financer de gros travaux et vous vous demandez si vous êtes bien éligible à cette offre ? Voici les principaux critères pris en compte par les organismes de crédit pour étudier votre dossier.

Les critères liés à votre situation professionnelle

Votre situation professionnelle a un impact significatif sur votre projet de rachat de crédits. Un salarié en CDI a plus de chances de voire son dossier aboutir que les travailleurs en CDD, en contrat d’intérim ou les indépendants. Pour autant, le CDI n’est pas un critère indispensable pour regrouper vos prêts et financer vos travaux.

Le point fort du CDI, c’est qu’il vous apporte de la stabilité financière, un élément important pour qu’une banque accepte de vous prêter de l’argent. Mais tous les salariés en contrat temporaire ne sont pas forcément précaires. Certains CDD ont une durée de plusieurs années, tandis que les contrats d’intérim peuvent s’enchaîner sans période d’interruption. Quant aux indépendants et aux professions libérales, tout dépend de leur activité et de leur chiffre d’affaires.

Par ailleurs, votre situation professionnelle est moins importante si vous empruntez avec votre conjoint salarié en CDI, ou si vous possédez d’autres sources de revenus. Quelle que soit votre situation professionnelle, un seul prérequis : démontrer que vous possédez des revenus réguliers, qui vous permettront de rembourser vos mensualités.

Les critères liés à votre situation personnelle et patrimoniale

Emprunter seul est tout à fait possible. Mais emprunter à deux est plus facile. Pour la banque, il est plus rassurant de prêt de l’argent à un couple dont chaque membre possède une source de revenus, qu’à une personne seule, même avec un revenu élevé. Chaque emprunteur cosigne le prêt, et devient solidairement responsable de cette dette financière. Ainsi, la présence de deux emprunteurs réduit les risques de non-remboursement.

En tant que propriétaire d’un bien immobilier, vous possédez un atout non négligeable pour la banque : vous avez la possibilité de souscrire une garantie hypothécaire. Vous pouvez utiliser votre logement (ou un autre bien qui vous appartient) comme garantie. Si vous ne remboursez plus vos mensualités, l’organisme de prêt peut saisir votre bien et le vendre pour récupérer les sommes dues.

Les critères liés à votre situation financière

Indépendamment de votre niveau de revenus et de l’état de votre patrimoine, votre situation financière peut aussi influencer la décision des organismes de crédit. Avant de vous octroyer un prêt, l’établissement s’intéresse à l’état de vos comptes bancaires. L’objectif ? Vérifier que vous savez gérer votre budget, et que vous serez capable d’honorer votre mensualité de crédit.

Si vous êtes fréquemment à découvert, cela ne signifie pas que votre projet de rachat de crédits est impossible. Mais la banque va chercher à en comprendre la raison. Le regroupement de vos crédits à la consommation et de votre prêt immobilier peut justement être une solution pour résoudre vos difficultés financières.

Pour les personnes en situation de surendettement et celles inscrites sur le fichier des incidents de remboursements des crédits aux particuliers (FICP), l’accès au rachat de crédits est plus restreint. Ainsi, les particuliers ayant déposé un dossier de surendettement auprès de la Banque de France n’ont pas accès au regroupement de crédits.

Les conditions d’emprunt lors d’un regroupement de crédits pour faire des travaux

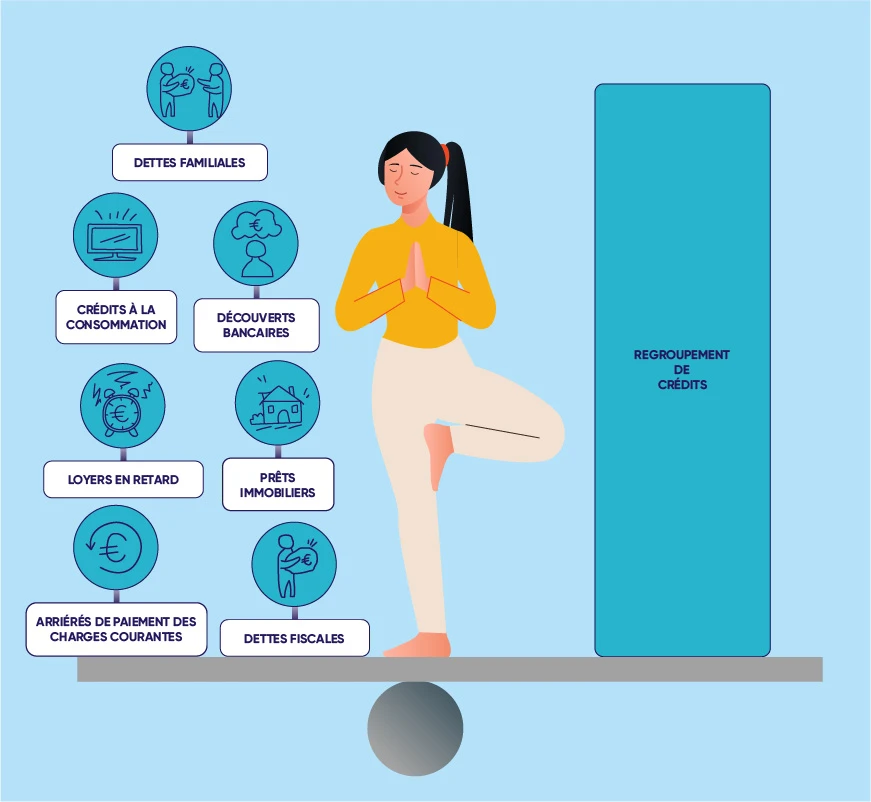

Le rachat de crédits peut inclure différents types de dettes, du crédit à la consommation jusqu’aux dettes fiscales, en passant par le prêt immobilier. Le taux d’intérêt et la durée de remboursement maximale varient selon différents critères.

Quels types de dettes inclure au rachat de crédits ?

Le rachat de crédits a pour objectif d’assainir vos finances, en regroupant tout ou partie de vos dettes. Il ne concerne pas uniquement les emprunts contractés auprès d’une banque ou d’un organisme de crédit, et peut inclure tous types de dettes. Sont éligibles :

- les crédits à la consommation ;

- les prêts immobiliers ;

- les dettes fiscales ;

- les découverts bancaires ;

- les loyers en retard ;

- les arriérés de paiement des charges courantes ;

- les dettes familiales.

Le taux d’intérêt d’un rachat de crédits pour financer des travaux

Le taux d’intérêt du rachat de crédits, ou taux nominal correspond au montant des intérêts versés par l’emprunteur à l’organisme prêteur. Il varie en fonction du taux d’usure fixé par la Banque de France, mais aussi selon le profil du client (montant des revenus, durée de l’emprunt, garanties proposées, etc.). Les banques et les organismes de prêt possèdent également leur propre barème de calcul.

N’oubliez pas de prendre aussi en compte le TAEG ou taux annuel effectif global. Comme son nom l’indique, il correspond au coût total de votre financement. En plus des intérêts bancaires, il comprend également les frais d’assurance et les frais annexes. C’est un élément essentiel pour comparer les offres de rachat et choisir le crédit le plus avantageux.

Les taux d’intérêt évoluent régulièrement, notamment en période d’inflation. Néanmoins, il est possible de faire une simulation en ligne, afin d’obtenir une estimation du coût d’un rachat de crédits. Vous pouvez également faire appel à un courtier spécialisé dans le regroupement de crédits afin qu’il mène les négociations auprès des organismes de prêt.

La durée maximale de remboursement lors d’un rachat de crédits

L’endettement des particuliers fait l’objet d’une réglementation stricte, et la durée maximale de remboursement des emprunts est fixée par les organismes prêteurs. Elle est de :

- 12 ans pour les crédits à la consommation, si vous êtes locataire ou hébergé à titre gratuit ;

- 15 ans pour les crédits à la consommation si vous êtes propriétaire de votre logement ;

- 25 ans pour les prêts immobiliers et les prêts hypothécaires.

Par ailleurs, la durée de remboursement d’un emprunt dépend de votre capacité de remboursement (vos revenus, votre taux d’endettement), et du montant des dettes à racheter. Elle fait partie des critères pris en compte par la banque pour déterminer le taux d’intérêt de son offre de prêt.

Les étapes du rachat de crédits pour financer des travaux

Le rachat de crédits s’organise en quatre grandes étapes. De la préparation du projet jusqu’au déblocage des fonds, voici comment procéder.

Étape n° 1 : définir les contours de votre projet

Avant de prendre rendez-vous à la banque ou de contacter un courtier, vous devez définir précisément vos besoins en financement. Lors d’un rachat de crédits pour financer des travaux, l’objectif est double : consolider vos dettes et concrétiser un nouveau projet.

Vous devez commencer par faire le point sur votre situation financière, afin de connaître le montant exact de vos mensualités et la durée de remboursement restante pour chaque prêt en cours. Vous devez aussi chiffrer le coût global de votre projet. N’hésitez pas à contacter des artisans et à solliciter des devis. Ces documents seront très utiles au moment de rencontrer la banque.

Lorsque vous aurez une idée précise des contours de votre projet, vous pourrez effectuer une simulation et vérifier la faisabilité de votre projet. Vous pourrez éventuellement réajuster votre demande de financement en fonction des résultats obtenus.

Étape n° 2 : démarcher les organismes de financement

Votre projet bien établi, vous pouvez désormais passer à l’étape suivante : contacter les banques et les établissements de crédit. Vous pouvez commencer par prendre rendez-vous avec votre banquier, avant d’élargir votre champ de recherche.

Vous pouvez aussi solliciter un courtier spécialisé en rachat de crédits, afin de bénéficier de son expertise. En plus de posséder un solide réseau de partenaires, il sait comment présenter votre dossier sous meilleur jour, et peut négocier un meilleur taux d’intérêt.

Étape n° 3 : monter le dossier de crédit

Votre dossier peut jouer un rôle décisif dans l’obtention de votre crédit. Il expose votre profil emprunteur et fait l’objet d’une étude attentive de la part du courtier et/ou des banques. Il doit notamment contenir :

- une copie de votre pièce d’identité ;

- votre dernier avis d’imposition ;

- vos trois derniers bulletins de salaire (ou les trois derniers bilans pour les indépendants) ;

- vos trois derniers relevés de compte ;

- les tableaux d’amortissement de tous vos prêts en cours ;

- un justificatif de domicile de moins de trois mois ;

- votre dernière quittance de loyer (pour les locataires), une attestation d’hébergement (pour les personnes hébergées à titre gratuit) ou votre dernier avis de taxe foncière.

Étape n° 4 : signer l’offre de prêt

Une fois votre demande prêt validée, vous allez recevoir une offre en bonne et due forme. Vous devez néanmoins attendre plusieurs jours avant de signer cette offre. La loi prévoit un délai de réflexion obligatoire de 10 jours pour les prêts immobiliers, et un délai de rétractation de 14 jours pour les crédits à la consommation.

Le déblocage des fonds intervient dès que le contrat de prêt est définitivement validé. Lorsque votre regroupement de prêts concerne un prêt immobilier, vous devez signer le contrat devant un notaire. Le rachat des différents crédits peut prendre quelques semaines, mais vous pouvez disposer sans attendre de votre budget travaux.

Si vous souhaitez faire des travaux importants dans votre logement, mais que vous cumulez plusieurs prêts, le rachat de crédits est une solution doublement intéressante. Elle vous permet de consolider tout ou partie de vos dettes et de financer vos travaux.

Les inconvénients de ce regroupement de prêts travaux

Comme tous les crédits, le rachat de crédits travaux possède des inconvénients :

- Le risque d’augmenter la durée de remboursement. Une longévité qui se traduira par un montant total de crédit élevé.

- Les frais annexes liés à cette opération de regroupement, tels que les frais de dossier, les indemnités de remboursement anticipé, les frais d’assurance et de garantie etc.

- Le nouveau taux qui peut se révéler inintéressant.

Quelques conseils avant de vous lancer…

Une opération de regroupement de crédits travaux ne se fait pas à la légère. Il faut faire le point sur votre situation en :

- Calculant votre taux d’endettement.

- Identifiant le montant exact de vos crédits et/ou de vos dettes.

- Analysant l’impact d’un rachat de crédits travaux sur votre budget.

- Comparant plusieurs offres provenant des banques et des organismes spécialisés dans le regroupement de crédits.

- Se renseignant sur les conditions telles que le taux, les frais, la durée de remboursement, sur la nouvelle assurance emprunteur, etc.

- Adoptant une gestion plus rigoureuse de vos finances pour ne plus souscrire de nouveaux prêts à la consommation.

- Anticipant vos besoins comme la planification, si possible, de vos travaux.

Être accompagné lors de vos démarches reste l’option la plus sûre pour que votre nouveau financement se déroule au mieux et sans surprise. Vous pouvez ainsi faire appel à un courtier pour financer vos travaux en regroupant vos prêts.

Financez vos gros travaux avec un rachat de crédits et Ymanci

Faire appel à Ymanci pour réaliser un rachat de crédits destiné à financer des gros travaux offre de nombreux avantages.

Comme n’importe quel autre courtier, Ymanci est un intermédiaire expert entre vous et les établissements financiers, ce qui vous permet de bénéficier de son réseau étendu et de son expertise dans le domaine.

Votre courtier Ymanci vous aide à monter un dossier solide en mettant en avant les points forts de votre profil emprunteur, augmentant ainsi vos chances d’obtenir une offre favorable.

Il vous fait gagner du temps en comparant les différentes propositions du marché et en simplifiant les démarches administratives. Un point particulièrement précieux lorsque vous avez déjà un projet de travaux à planifier.

À vos côtés à chaque étape de votre demande de crédits, il connaît votre dossier sur le bout des doigts, et est donc en mesure de vous conseiller sur l’offre de financement la plus adaptée à votre profil. À ce titre, afin que vous puissiez prendre la décision la plus éclairée possible, votre courtier Ymanci prend le temps de vous expliquer chaque détail de chaque accord de prêt qu’il aura au préalable obtenu.

Et pour ne rien gâcher, grâce aux très bonnes relations qu’il entretient avec ses partenaires bancaires, votre courtier Ymanci est en mesure de négocier les meilleures conditions pour votre rachat de crédits, avec notamment un taux d’intérêt avantageux. Et si pour le plus grand des hasards, vous trouvez moins cher ailleurs, Ymanci vous rembourse la différence. Vous avez la garantie du Meilleur taux** !

Nos clients apprécient notre accompagnement

Le rachat de crédit travaux peut être un levier idéal pour financer votre projet, pour améliorer votre logement, pour réaliser des travaux sans subir un fardeau financier important. Ce montage financier peut, néanmoins, vous paraître complexe. En effet, le coût total du crédit, incluant les intérêts et les frais annexes, doit être soigneusement calculé pour éviter les mauvaises surprises. Vous pouvez vous rapprocher de nos courtiers, spécialistes en rachat de crédits, depuis 1999. Autant dire que ces hommes et ces femmes sont à même de vous aider à trouver le financement adapté à votre projet immobilier, à dénicher une solution avantageuse et sans risque pour votre situation financière.

Pour vous convaincre de passer par l’intermédiaire d’Ymanci pour votre regroupement de prêts, jetez un œil aux avis de nos clients !

Nos avis client sur Google

Nos avis client sur Trustpilot

Vous pouvez aussi utiliser un outil de simulation en ligne, qui permet d’estimer les mensualités et la durée du prêt en fonction du montant emprunté mais aussi du taux d’intérêt.

Un crédit travaux peut donc faire l’objet d’un rachat de crédits. Concrètement, qu’est-ce qu’un crédit travaux ? Quels sont ses avantages et ses défauts ? Jusqu’à combien pouvez-vous emprunter ? À quoi sert-il ?

Focus sur le crédit travaux

Pour en savoir plus sur le crédit travaux « classique », sa durée de remboursement, le montant qu’il est possible d’emprunter, le type de travaux finançables avec un crédit etc., vous êtes au bon endroit. Nous répondons à toutes vos questions.

Qu’est-ce qu’un crédit travaux ?

La maison ou l’appartement que vous occupez nécessite des améliorations, un agrandissement. Le crédit travaux peut vous convenir si vous avez des projets en perspective. Ce mode de financement est un prêt à la consommation permettant de financer des travaux d’aménagement, d’amélioration, de décoration, de rénovation d’un bien immobilier.

Quelle est la durée et le montant de ce financement pour travaux ?

Qu’il s’agisse d’une banque ou d’un organisme prêteur, la durée de remboursement de ce crédit ne peut pas dépasser 15 ans. Quant au montant maximum de ce prêt, il peut atteindre 75 000 €. Les offres étant nombreuses sur le marché du crédit en France, vous pouvez faire jouer la concurrence.

Que pouvez-vous financer avec un prêt travaux ?

Ce crédit à la consommation est à même de financer plusieurs types de travaux :

- Le gros œuvre avec l’agrandissement ou l’aménagement des combles, etc.

- La décoration intérieure : la peinture, le revêtement du sol, etc.

- La rénovation énergétique.

- L’aménagement extérieur avec la construction d’une terrasse, d’une piscine.

- L’achat de meubles et d’équipements électroménagers.

- …

Quel est le fonctionnement du prêt travaux ?

À ce jour, il existe deux principaux types de crédits dédiés aux travaux : le prêt travaux affecté et le prêt travaux non affecté. Pour le premier, le capital emprunté est réservé uniquement à la réalisation de travaux au sein d’un logement. Le déblocage de la somme peut se faire en une ou plusieurs fois. Concernant le second, il est plus flexible. En effet, vous pouvez utiliser le montant du crédit travaux à votre convenance, sans le justifier. Dans ce cas, la réserve d’argent empruntable est plus limitée. Quant au taux, il est plus conséquent que les autres.

Auprès de qui souscrire un crédit travaux ?

Vous pouvez vous adresser à des organismes spécialisés dans les crédits à la consommation pour les particuliers, plus particulièrement les prêts liés aux travaux. Les banques peuvent également vous délivrer un prêt travaux, à condition que celui-ci soit adossé à un prêt immobilier. De plus en plus de compagnies d’assurance sont à même de vous proposer un crédit travaux, parfois en complément d’une offre d’assurance habitation.

Ces articles peuvent vous intéresser :

- Rachat de crédits pour travaux de rénovation énergétique

- Rachat de crédits pour financer des travaux pour séniors

- Rachat de crédits pour agrandir sa maison

- Les solutions de crédit pour financer des travaux

Consultant RH et expert en rachat de crédits

Article écrit par Marianne Jagueneau LinkedIn

Partager l'article :