Trouver une bonne assurance emprunteur en cas de cancer : c’est possible

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

Le cancer est une maladie parfois mortelle. Les périodes de rémission ne riment pas toujours avec guérison définitive. Cela ne doit néanmoins pas empêcher les emprunteurs concernés par cette pathologie de réaliser leur projet immobilier. Dans de nombreux cas, ils pourront obtenir l’assurance emprunteur demandée par la banque en vue de leur accorder le prêt nécessaire.

Toutefois, ils devront faire attention au coût de l’assurance. Celui-ci dépend, entre autres, des risques médicaux. Voici nos conseils pour obtenir, au meilleur taux et avec les garanties les plus adaptées, une assurance emprunteur en cas de cancer.

Le cancer, une maladie qui ne fait plus peur aux compagnies d’assurance

En 2023, tous cancers confondus, il y aurait eu, selon Santé publique France, 433 136 nouveaux cas en France. Selon l’Institut National du Cancer (INC), en 2023, 157 400 personnes seraient décédées de cette maladie dans notre pays.

Pourtant, grâce à un diagnostic médical précoce et des soins de plus en plus performants, nombre de cancers se guérissent. Par exemple, selon l’INC, pour les cancers diagnostiqués en 2010, 93 % des personnes qui ont un cancer de la prostate et 88 % un cancer du sein, sont en vie en 2015.

Par conséquent, les assureurs acceptent de plus en plus d’assurer le crédit immobilier d’emprunteurs ayant eu un cancer ou en cours de traitement pour cette maladie.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Cancer et droit à l’oubli : l’évolution de la législation

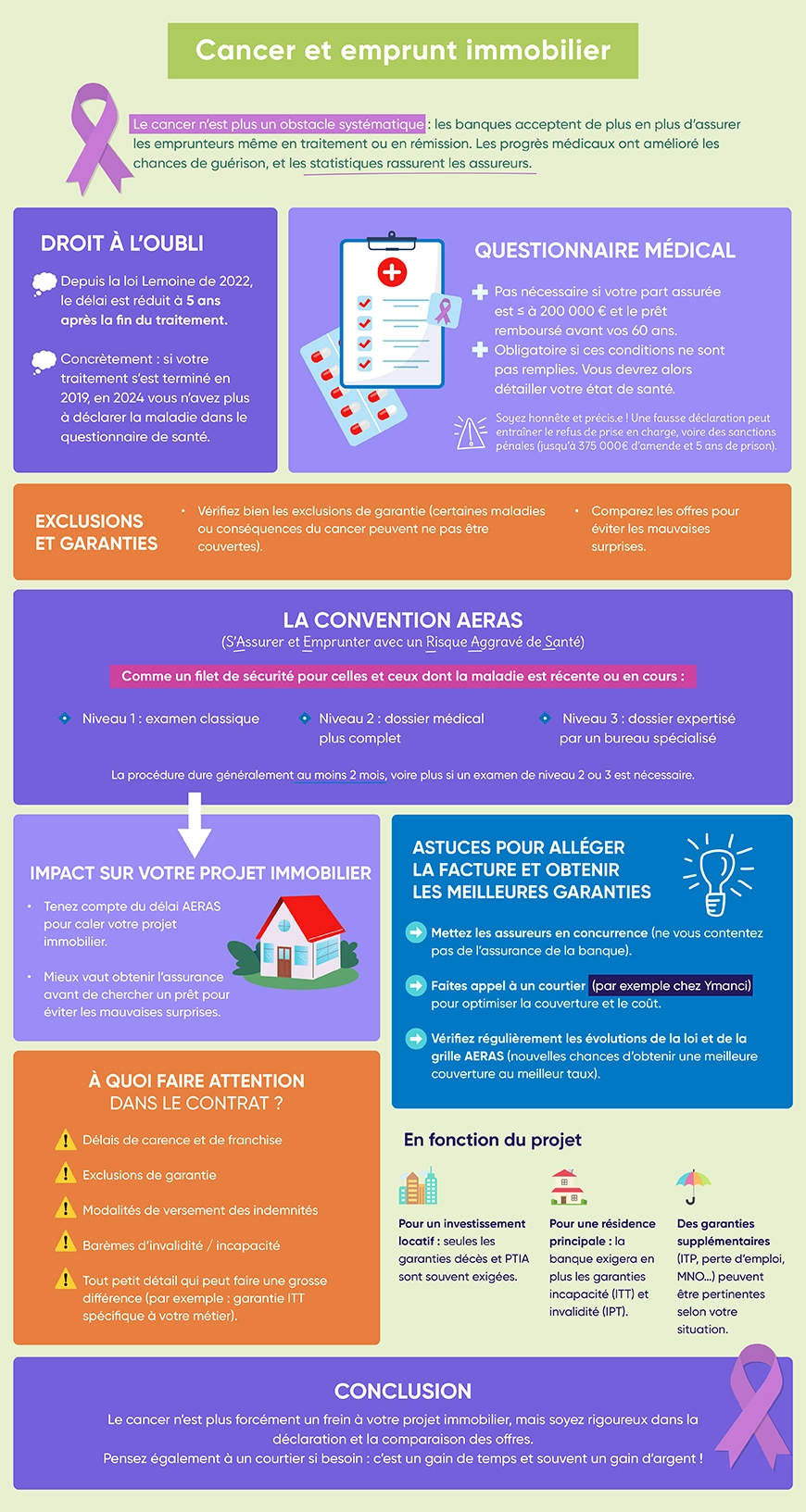

La loi Lemoine du 28 février 2022 a réduit le délai du droit à l’oubli pour les anciens malades du cancer. Ce délai est ainsi passé de 10 à 5 ans après la fin du traitement, pour les cancers diagnostiqués après les 21 ans de l’emprunteur.

En 2024, si vous avez eu un cancer dont le protocole thérapeutique s’est achevé en 2019, vous n’avez pas à faire de déclaration sur cette maladie dans le questionnaire de santé. L’assureur vous assurera au même taux qu’une personne qui n’a jamais eu de cancer de sa vie.

Le questionnaire de santé et l’assurance emprunteur en cas de cancer

Depuis la loi Lemoine, les assureurs n’ont plus le droit de vous demander de remplir un questionnaire de santé dans certains cas. Ainsi, l’assurance ne saura pas si vous êtes en cours de traitement pour un cancer ou avez souffert de cette maladie. Vous serez assuré aux mêmes conditions qu’une personne sans risque aggravé de santé.

Dans quels cas la loi interdit-elle le questionnaire médical ?

Pour ne pas avoir de questionnaire de santé à remplir, il vous faut réunir deux conditions.

- Être âgé de moins de 60 ans à la fin du remboursement de votre crédit immobilier ;

- Emprunter ou avoir une part assurée de 200 000 euros ou moins.

Nos conseils : En cas d’emprunt à deux, choisissez une quotité (le pourcentage du prêt assuré) pour un montant inférieur ou égal à 200 000 euros pour celui ou celle qui souffre d’un cancer ou autre maladie grave et négociez pour que le prêt s’achève avant ses 60 ans.

Vous allez emprunter seul et venez d’être malade du cancer ? Veillez à ce que votre crédit et sa durée de remboursement respectent ces deux critères.

Faire attention aux exclusions de garantie de l’assurance de prêt

Même si vous pouvez être assuré sans remplir de questionnaire de santé, lisez attentivement la liste des exclusions de garantie. Si le cancer ou ses conséquences fait l’objet d’une exclusion, vous ne serez pas couvert en cas de sinistre imputable à cette maladie. Par conséquent, pensez à comparer les devis de plusieurs compagnies d’assurance.

Pour en savoir plus sur le questionnaire de santé, prenez quelques instants pour écouter Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé.

Comment remplir le questionnaire de santé de l’assurance emprunteur

Vous devez remplir un questionnaire de santé lors de la souscription de votre assurance emprunteur ? Vous ne pouvez pas bénéficier du droit à l’oubli pour votre cancer ? Il est conseillé de faire preuve de sincérité sur votre maladie dans votre déclaration. Si l’assureur s’apercevait, même quelques années plus tard, que vous avez omis de mentionner une prise en charge pour un cancer, menti sur les dates ou autres éléments, cela aurait deux conséquences.

Premièrement, l’assurance pourrait vous refuser un remboursement de votre crédit, même pour un sinistre sans lien avec ce cancer. Deuxièmement, elle pourrait aussi vous intenter un procès au pénal. Vous risquez alors une amende pouvant s’élever jusqu’à 375 000 €, voire jusqu’à 5 ans de prison (article L113-8 du Code des assurances). Cela fait cher la fausse déclaration pour éviter une surprime.

La convention AERAS pour faciliter l’accès à une assurance de prêt

L’État veut faciliter l’accès au crédit et à l’assurance de prêt des personnes présentant un risque aggravé de santé. À cette fin, il a conclu avec les banques et les assureurs un accord : la convention AERAS dont l’acronyme signifie S’Assurer et Emprunter avec un Risque Aggravé de Santé).

Qu’est-ce que la convention AERAS pour l’assurance emprunteur ?

La convention AERAS fixe les conditions d’accès à une assurance pour diverses maladies. Par exemple en septembre 2023, pour certains cancers du sein, il suffit d’avoir achevé le traitement depuis 1 an et ne pas avoir eu de rechute pour être assuré sans surprime ni exclusion.

L’AERAS prévoit également une procédure pouvant compter jusqu’à trois niveaux d’examen du dossier de la personne qui présente un problème de santé. Tout est fait pour pouvoir, si possible, lui proposer une assurance emprunteur.

Les banques, pour leur part, revoient les garanties exigées pour les personnes relevant du dispositif AERAS. Dans certains cas, elles acceptent une assurance de prêt ne couvrant que la perte totale et irréversible d’autonomie (PTIA).

Quels malades du cancer peuvent bénéficier de la convention AERAS ?

Les emprunteurs en cours de traitement pour un cancer ou en rémission depuis moins de cinq ans auront le droit de bénéficier de la convention AERAS, si leur situation remplit des conditions d’âge, de nature et de montant du prêt, de revenus.

- Le contrat d’assurance de prêt s’achève avant leur 71e anniversaire.

- L’assurance concerne un crédit immobilier.

- Sauf pour un prêt relais concernant l’achat de leur résidence principale, la part assurée doit, depuis 2023, être inférieure ou égale à 420 000 euros.

- Le revenu de leur ménage ne doit pas excéder un certain montant. Celui-ci est fonction du plafond annuel de la Sécurité sociale et du nombre de parts.

Le déroulement de la procédure AERAS pour obtenir une assurance de prêt

L’assureur enclenchera automatiquement la procédure AERAS, si vous y avez droit. Il existe jusqu’à trois niveaux d’examen.

- Niveau 1 : en fonction de critères standards, l’assureur émet une proposition d’assurance ou un refus.

- Niveau 2 : En cas de refus au niveau 1 par l’assureur, votre cas fera l’objet d’un examen personnalisé. Il vous sera demandé de constituer un dossier plus complet, avec des comptes rendus médicaux et autres justificatifs. Votre médecin devra remplir un questionnaire de santé détaillé.

- Niveau 3 : Si l’assureur n’a pu proposer une assurance au niveau 2, votre dossier est transmis à un bureau spécialisé, le Bureau Commun d’Assurances Collectives (BCAC). À ce stade, seuls environ 20 % des dossiers obtiennent une solution d’assurance.

La procédure AERAS n’a pas respecté le droit à l’oubli : que faire ?

Vous estimez qu’il n’y a pas eu de prise en compte du droit à l’oubli prévu par l’AERAS pour votre cancer ? Vous pouvez déposer un recours auprès de la Commission de médiation de l’AERAS. Voici l’adresse du service où envoyer une copie de votre dossier : Commission de médiation de la convention AERAS – 4 place de Budapest – CS 92459, 75436 Paris cedex 09.

Conseils pour votre projet immobilier en cas de procédure AERAS pour obtenir une assurance emprunteur

Vous pensez devoir bénéficier de la convention AERAS ? Il vous faudra tenir compte de la durée de cette procédure dans votre projet immobilier. Elle dure à minima deux mois, en cas de refus d’assurance lors de l’examen de niveau 1. Comment accélérer l’achat du bien souhaité ?

Doit-on obtenir d’abord une assurance emprunteur avant de chercher un prêt immobilier ?

Il est conseillé de rechercher une assurance de prêt auprès de plusieurs assureurs avant de contacter la banque pour un crédit immobilier. Cela vous permettra de recevoir plusieurs contrats et de les comparer. En effet, selon l’assureur, la réponse variera.

Prévoir le rendez-vous médical et les examens nécessaires pour obtenir une assurance de prêt

La durée de la procédure, si votre dossier doit être examiné au niveau 2 ou 3, est d’au moins 2 mois, si votre dossier est complet. En raison des délais dans le secteur médical, programmez vos rendez-vous et examens médicaux sans attendre de savoir si votre dossier doit faire l’objet d’une étude de niveau 2.

Que faire en cas de refus, de surprime, d’exclusion de garanties ou d’ajournement ?

Face aux risques aggravés que présente un cancer en cours ou terminé depuis peu, chaque assureur fixe ses propres règles et conditions. S’il ne vous assure pas aux mêmes conditions qu’une personne en bonne santé, il peut :

- vous proposer une exclusion de garantie ou une surprime ;

- refuser de vous assurer ;

- reporter sa décision (l’ajournement).

Dans ce cas, n’hésitez pas à contacter d’autres assurances. Qui sait ? Peut-être qu’un assureur vous proposera une assurance de prêt ou une surprime plus faible. Pour gagner du temps, le service d’un courtier Ymanci est très utile. En effet, il connaît, en fonction de votre profil, quel assureur vous fera la meilleure offre.

Quelles garanties souscrire pour une assurance emprunteur en cas de cancer ?

Le but de la souscription d’une assurance emprunteur est de vous éviter la vente forcée de votre bien, si à cause d’un arrêt de travail ou de tout autre sinistre, vous ne pouviez plus rembourser votre crédit. En fonction de votre profil, du but de l’achat immobilier, de la banque, du risque assurable et du taux de l’assurance, les garanties varieront. Écoutez notre podcast si vous voulez en savoir plus sur cette couverture assurantielle.

Les garanties obligatoires pour l’achat à crédit d’un bien immobilier locatif

Votre crédit va servir à un investissement dans de l’immobilier locatif ? En général, pour ce type de prêts, la banque impose uniquement de souscrire une assurance comportant deux garanties : décès et celle perte totale et irréversible d’autonomie (PTIA). Parfois, dans le cadre de l’AERAS, il est possible qu’elle accepte une assurance de prêt ne comportant que la PTIA.

Les garanties obligatoires pour un prêt immobilier destiné à l’achat d’une résidence principale

Pour les prêts destinés à l’achat des résidences principales, la banque demande souvent plus de garanties que pour de l’immobilier locatif. Elles demandent, en général, en plus de la garantie décès et celle de perte totale et irréversible d’autonomie (PTIA), les garanties incapacité temporaire totale (ITT) et invalidité permanente totale (IPT).

Les garanties facultatives de l’assurance de prêt immobilier

En fonction de votre profil, il est parfois conseillé de souscrire des garanties supplémentaires. Un cancer imposant souvent un temps partiel thérapeutique durant la phase de rémission, une garantie incapacité temporaire partielle (ITP) peut être utile.

Le cancer augmentant le risque de licenciement, les salariés en CDI auront intérêt à souscrire la garantie perte d’emploi.

Si vous avez des problèmes de dos ou si la maladie a des répercussions sur votre moral, une garantie maladie non objectivable (MNO) est souhaitable. Ainsi, vous bénéficierez d’une prise en charge en cas d’arrêt de travail pour une maladie du dos, une dépression ou d’autres troubles psychiques. En effet, une garantie ITT ou IPT ne couvre pas ces pathologies.

À quoi faire attention dans un contrat d’assurance emprunteur ?

Dans les contrats d’assurance, le diable se cache dans les détails. Vous devez particulièrement faire attention :

- aux exclusions de garantie ;

- aux justificatifs demandés pour bénéficier d’une garantie ;

- aux délais de carence et de franchise ;

- aux durées et aux modalités d’indemnisation ;

- aux barèmes d’invalidité ou d’incapacité ;

- à chaque mot.

Par exemple, si une garantie ITT couvre l’incapacité temporaire de tout travail, vous ne serez pas indemnisé si, bien que dans l’incapacité temporaire d’exercer votre métier, vous pouvez néanmoins en faire un autre. Par contre, une garantie ITT spécifique à votre profession vous indemniserait dès lors que votre état vous empêche d’effectuer votre travail habituel.

Sauf si vous êtes expert de l’assurance emprunteur, il est recommandé de recourir au service d’un courtier. Celui-ci vous éclairera sur les conséquences des différentes clauses. Grâce à lui, vous sélectionnerez la meilleure assurance de prêt.

Comment diminuer le taux de son assurance emprunteur et optimiser sa couverture ?

Si votre assurance de prêt vous coûte 4 euros de moins par mois à garanties égales ou supérieures, au bout de 20 ans, vous avez économisé 960 euros. Comment réduire le taux de votre assurance de prêt immobilier, et donc son coût ? Comment obtenir de meilleures garanties ? Voici nos trois conseils.

Profiter des évolutions de la loi et de la grille de référence de l’AERAS

Savez-vous que la grille de référence de la convention AERAS évolue régulièrement ? Par exemple, pour certains cancers de la peau, la grille de 2023 indique que vous pouvez être assuré au même taux et aux mêmes conditions qu’une personne sans risque aggravé de santé. Il suffit que votre traitement soit achevé depuis un an et qu’il n’y ait pas eu de rechute.

Or depuis 2022, grâce à la loi Lemoine, vous pouvez changer d’assurance de prêt à tout moment de l’année. Si la souscription de votre contrat d’assurance de prêt remonte à début 2023 ou est encore plus ancienne, vous avez intérêt à demander des devis aux assurances. Vous manquez de temps ? Un service de courtage peut vous décharger de cette corvée.

Mettre en concurrence les assureurs pour trouver le meilleur contrat d’assurance pour votre emprunt

La plus grosse erreur ? Souscrire au contrat de groupe de la banque sans l’avoir comparé avec ceux d’autres assureurs. Souvent, choisir la délégation d’assurance permet de faire de grosses économies ou d’avoir ses risques mieux assurés.

Mais rien n’est perdu. Comme vous venez de le lire, la législation vous permet de changer d’assurance de prêt. Un service de courtage peut rapidement vous indiquer les économies potentielles. Vous verrez alors si vous avez intérêt à trouver un nouveau contrat d’assurance pour votre crédit.

Se faire accompagner par un courtier pour optimiser son contrat d’assurance emprunteur

Le choix d’une assurance emprunteur est particulièrement délicat et complexe. De plus, faire le tour des compagnies d’assurance prend beaucoup de temps. Recourir au courtage vous permet de gagner du temps et de l’argent. Grâce aux conseils éclairés de votre courtier Ymanci, vous obtiendrez une assurance pour votre prêt immobilier comportant les garanties les plus adaptées, au moindre coût.

Vous souhaitez des informations sur l’assurance emprunteur pour une autre maladie ? Ces articles vous intéresseront.

- Maladies de l’appareil digestif et assurance de prêt immobilier

- Maladies cardiovasculaires et assurance de prêt immobilier

- Maladies auto-immunes et assurance de prêt immobilier

- Maladies neurologiques et assurance de prêt immobilier

- Maladies chroniques et assurance de prêt immobilier

- Maladies psychiatriques et assurance de prêt immobilier

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :