Obtenir aux meilleures conditions une assurance emprunteur en cas d’ALD

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Marie Delefortrie

Le risque, lorsque quelqu’un souscrit un crédit immobilier, c’est que suite à un accident de la vie, il ne puisse en achever le remboursement. Le tribunal peut alors lui imposer une vente forcée de son bien, pour en solder le prêt.

Pour éviter cette situation et le risque de perte financière tant pour l’emprunteur que pour le prêteur, la banque exige des garanties. Le plus souvent, elle demande à l’emprunteur de souscrire une assurance pour son crédit immobilier. Dans certains cas définis par contrat, l’assureur rembourse alors tout ou partie du prêt assuré.

Le coût de l’assurance et les garanties proposées dépendent, entre autres, des risques médicaux existants (cancer, maladie chronique, etc.) Voici nos conseils pour obtenir aux meilleures conditions une assurance emprunteur en cas de maladie chronique.

Ce qu'il faut retenir

- Si vous souffrez d’une maladie chronique, vous pouvez être exempté de remplir le questionnaire médical à condition que le remboursement de votre prêt immobilier se termine avant vos 60 ans et que la part assurée soit inférieure et égale à 200 000 euros par assuré.

- Si vous souffrez d’une maladie chronique, l’État a mis en place la convention AERAS qui facilite l’accès à l’assurance emprunteur et au crédit immobilier.

- Si vous souffrez d’une maladie chronique, il est conseillé de recourir à la délégation d’assurance qui propose un contrat sur mesure contrairement au contrat de groupe proposé par une banque.

- Si vous souffrez d’une maladie chronique, vous pouvez faire jouer la concurrence et profiter de l’évolution de la loi.

- Si vous souffrez d’une maladie chronique, le choix d’une assurance emprunteur peut être compliqué. Pensez aux courtiers Ymanci.

Nous vous avons déjà communiqué quelques conseils pratiques. Ce n’est que le début ! Vous auriez tort de nous quitter. Des informations plus détaillées pour obtenir une assurance emprunteur en cas d’ALD vous attendent.

Les conséquences d’une maladie chronique sur l’assurance emprunteur

D’après les données des institutions françaises, en 2021, en France, 12 millions de patients souffrent d’une maladie chronique reconnue dans le cadre du dispositif d’affections de longue durée (ALD). À ce chiffre, s’ajoutent les millions de malades hors ALD.

Maladie chronique et risques pour le remboursement du prêt

Une maladie chronique est une pathologie qui se guérit rarement. Souvent, l’état du malade se dégrade lentement au fil du temps. Les affections chroniques sont très nombreuses. Parmi les plus connues, citons l’arthrose, la polyarthrite, l’asthme, la bronchite chronique, la BPCO (bronchopneumopathie chronique obstructive), l’insuffisance rénale chronique, les problèmes de thyroïde, la dégénérescence maculaire, le SIDA.

En fonction de la maladie chronique, de son avancée, de l’âge de la personne et de sa profession, les conséquences sur le remboursement du prêt immobilier seront variables. Tout dépendra du risque d’arrêt maladie longue durée, de perte d’emploi, d’invalidité ou de décès prématuré. Une arthrose des genoux n’aura pas les mêmes conséquences professionnelles et financières selon que la personne est développeur web ou déménageur. De plus, la personne peut souffrir de plusieurs maladies chroniques.

Les conséquences d’une pathologie chronique sur l’assurance emprunteur

Toute maladie de longue durée augmente le risque d’arrêt de travail, d’incapacité ou d’invalidité, voire de décès. Selon les cas, les assureurs vont prendre l’une de ces quatre décisions.

- Une exclusion de garantie : si à cause de la pathologie exclue de la garantie, l’assuré est mis en invalidité ou décède, l’assureur n’intervient pas.

- Une surprime : pour couvrir les risques engendrés par la maladie, le taux de l’assurance, et donc son coût, est plus élevé.

- Un refus d’assurance : le dossier de la personne malade basculera alors dans une procédure AERAS, si elle y a droit.

- Une assurance aux mêmes conditions que pour quelqu’un en bonne santé.

Suivant les assureurs et votre profil, une même ALD ou maladie aura des conséquences différentes. Il est donc conseillé de consulter plusieurs assurances.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Les évolutions de la loi pour faciliter l’accès à une assurance de prêt

Depuis 2022, la loi a évolué en faveur des emprunteurs souffrant de maladies chroniques. Ils peuvent encore plus facilement accéder à une assurance pour leur crédit immobilier.

La fin du questionnaire de santé pour un crédit de moins de 200 000 euros

Le remboursement de votre emprunt immobilier s’achèvera avant vos 60 ans ? La part assurée à votre nom est inférieure ou égale à 200 000 euros ? Bonne nouvelle si vous êtes malade ! L’assureur n’a plus le droit de vous demander de remplir un questionnaire médical. Vous serez assuré au même taux qu’une personne en bonne santé.

Notre conseil : avant de souscrire un contrat d’assurance, vérifiez que votre maladie ne figure pas dans la liste des exclusions de garantie.

La convention AERAS pour l’emprunteur souffrant d’un risque aggravé de santé

L’État veut faciliter l’accès à l’assurance emprunteur, et donc au crédit immobilier. Il a donc conclu une convention avec les banques et les assurances pour permettre aux personnes souffrant d’affections de longue durée (ALD), reconnues ou non, de bénéficier d’une assurance de prêt. Celle-ci doit garantir au moins la perte totale et irréversible d’autonomie (PTIA). De plus, le taux appliqué en cas de surprime est plafonné. Il s’agit de la convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé).

Qui peut bénéficier de la convention AERAS en cas de maladie chronique ?

Quatre conditions cumulatives sont requises pour bénéficier de la convention AERAS, en cas de risque aggravé de santé.

- Le contrat d’assurance doit s’achever avant votre 71e anniversaire.

- La couverture concerne un prêt immobilier.

- Sauf en cas de crédit relais concernant l’achat de votre résidence principale, la part assurée doit être inférieure ou égale à 420 000 euros.

- Le revenu de votre foyer ne doit pas dépasser un certain montant. Ce seuil varie en fonction du plafond annuel de la Sécurité sociale et du nombre de parts.

Comment se déroule l’examen de votre dossier dans le cadre de la convention AERAS ?

Si votre cas relève de la convention AERAS, l’assureur enclenche automatiquement la procédure AERAS. Suivant les pathologies chroniques, les risques pour l’assureur et les examens médicaux demandés, la procédure peut durer plusieurs mois. En effet, il peut y avoir jusqu’à trois niveaux d’examen pour un dossier.

Niveau 1 : Le dossier est examiné par l’assureur. En fonction des réponses au questionnaire médical et de la grille de référence de la convention AERAS, l’assureur propose un contrat d’assurance ou fait passer le dossier au niveau 2.

Niveau 2 : Il faut faire remplir par un médecin, un questionnaire de santé très détaillé. De nombreux justificatifs complémentaires sont à joindre dans le dossier. En cas de refus d’assurance, le dossier fait l’objet d’un examen de niveau 3.

Niveau 3 : Le dossier est examiné par un bureau spécialisé dans l’étude des forts risques de santé. Ce bureau s’appelle le Bureau Commun d’Assurances Collectives (BCAC). Il propose parfois la souscription d’une assurance avec exclusion de garantie et surprime. Toutefois, à ce stade, on estime à 20 % les chances d’obtenir une assurance emprunteur.

Votre dossier d’assurance emprunteur n’a pas été correctement traité : quel recours ?

Vous considérez qu’il y a eu un dysfonctionnement dans les mécanismes de la convention AERAS ? Vous pouvez faire appel à sa Commission de médiation. Vous la contacterez et lui enverrez une copie de votre dossier à l’adresse suivante :

Commission de médiation de la convention AERAS – 4 place de Budapest – CS 92459, 75436 Paris cedex 09.

Attention : cette commission n’est pas compétente sur les limitations et les exclusions de garantie ni sur le taux d’assurance, sauf en cas de mauvaise application du droit à l’oubli. Elle facilite le dialogue entre le médecin du malade et celui de l’assureur.

La durée d’une procédure AERAS en cas de maladie chronique

Même si vous disposez de tous les justificatifs demandés, une procédure AERAS dure deux à trois mois, si votre dossier fait l’objet d’un refus d’assurance au niveau 1. Voici trois conseils pour accélérer votre projet immobilier.

- Cherchez une assurance emprunteur avant de demander un prêt immobilier.

- N’attendez pas de savoir si votre dossier devra faire l’objet d’un examen de niveau 2 pour réunir les justificatifs qui vous seront demandés.

- Vu les délais d’attente, anticipez la prise de rendez-vous chez votre médecin ou les spécialistes. Mieux vaut annuler un rendez-vous que d’attendre six mois un justificatif pour compléter votre dossier.

Les garanties conseillées en cas de maladie chronique

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, détaille dans notre podcast les différentes garanties couverts par l’assurance emprunteur.

Les affections longue durée (ALD) augmentent les risques d’arrêt de travail, d’incapacité partielle ou totale, d’invalidité. Outre les garanties obligatoires (décès et perte totale et irréversible d’autonomie), la personne malade a intérêt à souscrire d’autres garanties, comme l’incapacité temporaire totale (ITT) ou partielle (ITP), l’invalidité permanente totale (IPT) ou partielle (IPP), la garantie maladie non objectivable (MNO). Pour les salariés en CDI, la garantie perte d’emploi peut s’avérer utile.

Vous devez veiller à trois choses avant de choisir un contrat.

- Votre maladie ne doit pas figurer parmi les pathologies faisant l’objet d’une exclusion de ces garanties.

- Si votre affection de santé n’est pas couverte, demander à racheter cette exclusion.

- Les conditions d’indemnisation doivent permettre de continuer à rembourser votre emprunt.

Un courtier spécialisé en assurance emprunteur saura vous trouver l’équilibre idéal entre couverture et coût de l’assurance, en fonction de votre profil et des risques de défaut de remboursement.

Comment obtenir la meilleure assurance emprunteur en cas de maladie chronique ?

Si vous souffrez d’une affection longue durée (ALD), reconnue ou non par l’assurance maladie, vous avez besoin d’une bonne assurance de prêt, au meilleur prix. Une baisse de 5 euros par mois sur quinze ans vous fait économiser 900 euros. Ce serait dommage de s’en priver, non ? Voici trois conseils.

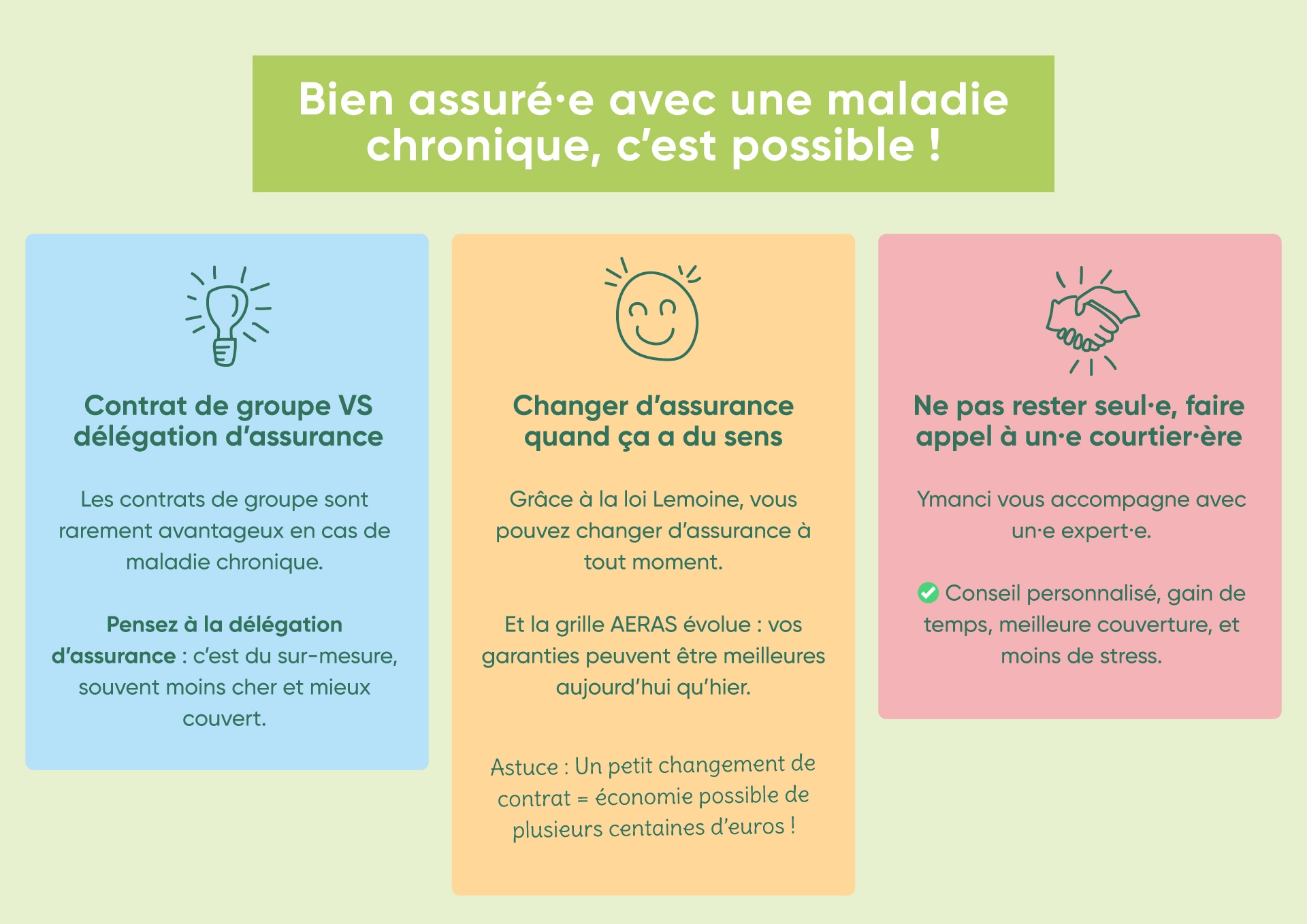

Contrat d’assurance de groupe ou délégation d’assurance emprunteur : que choisir ?

Marie explique dans ce podcast la différence entre contrat groupe et contrat individuel, et évoque le principe de délégation d’assurance :

Dès que les emprunteurs présentent un risque de santé supérieur à la normale (cancer, maladie chronique, etc.), le contrat de groupe proposé par la banque est rarement le plus avantageux. Soit, il couvre mal les risques liés à votre problème médical, soit ils sont assurés à un taux très élevé.

Il est conseillé de recourir à la délégation d’assurance. L’assureur vous proposera un contrat sur mesure. En effet, vous souffrez peut-être d’une pathologie à risque, mais votre travail est sans danger ou vous ne pratiquez pas un sport à risques. Vous pourrez ainsi obtenir une assurance au meilleur taux et avec les garanties les plus utiles dans votre situation.

Mettre régulièrement en concurrence les contrats d’assurance emprunteur et profiter des évolutions de la loi

Depuis 2022, la loi Lemoine permet aux emprunteurs de changer d’assurance de prêt à tout moment de l’année. Par ailleurs, comme nous l’avons vu, il a été mis fin au questionnaire médical pour certains prêts. Enfin, la grille de référence de la convention AERAS évolue fréquemment en fonction des progrès de la médecine pour soigner les pathologies concernées.

Si votre assurance emprunteur a été souscrite avant juin 2022, vous avez intérêt à faire le tour des assureurs. Peut-être ferez-vous l’économie d’une surprime ou serez-vous mieux protégé en cas d’invalidité ou d’arrêt de travail.

Trouver facilement la meilleure assurance emprunteur en cas de maladie chronique grâce à un courtier Ymanci

L’assurance emprunteur est délicate à choisir. Pour une bonne protection, plusieurs pièges sont à éviter. Grâce à ses connaissances et son expérience, un courtier Ymanci vous fera gagner du temps et de l’argent. Il vous trouvera la meilleure assurance en fonction de votre problème de santé et de votre profil. Grâce à ses conseils personnalisés, vous obtiendrez une assurance proposant les garanties les plus adaptées, au meilleur taux et donc au moindre coût.

Marie vous détaille dans ce podcast les raisons de choisir Ymanci pour trouver votre assurance de prêt :

Comme vous pouvez le lire, le courtier, spécialisé dans l’assurance de prêt immobilier, peut vous orienter vers des assureurs à même de vous proposer des contrats individuels plus souples que ceux proposés par les organismes de prêt. En somme, nos professionnels du courtage ont les capacités pour transformer un parcours complexe en une solution sur mesure.

La satisfaction de nos clients reste la plus belle illustration de notre accompagnement sur mesure. 96 % d’entre eux sont satisfaits de nos services.

Nos avis Google

Nos avis Trustpilot

En cas d’autre risque aggravé de santé, nous vous conseillons la lecture de ces articles.

- Maladies de l’appareil digestif et assurance emprunteur

- Maladies cardiovasculaires et assurance emprunteur

- Cancer et assurance emprunteur

- Maladies auto-immunes et assurance emprunteur

- Maladies neurologiques et assurance emprunteur

- Maladies psychiatriques et assurance emprunteur

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :