Trouver une assurance emprunteur en cas de maladie psychiatrique

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

Souvent, la banque exige une assurance emprunteur avant d’accorder un prêt immobilier. Il s’agit d’une protection tant pour elle que pour l’emprunteur. En effet, suite à un accident, une maladie ou un décès, la personne peut se retrouver dans l’incapacité financière d’acquitter ses mensualités de crédit.

Le rôle de l’assurance emprunteur consiste à prendre le relais de l’emprunteur. Elle évite ainsi la vente forcée du bien immobilier. Son coût dépend, entre autres, des risques médicaux. L’un d’eux est la maladie mentale, appelée aussi troubles psychologiques, affection psychique ou maladie psychiatrique. Voici nos conseils pour trouver une bonne assurance emprunteur en cas de maladie psychiatrique et à moindre coût.

L’impact des affections psychiques sur l’assurance d’un prêt immobilier

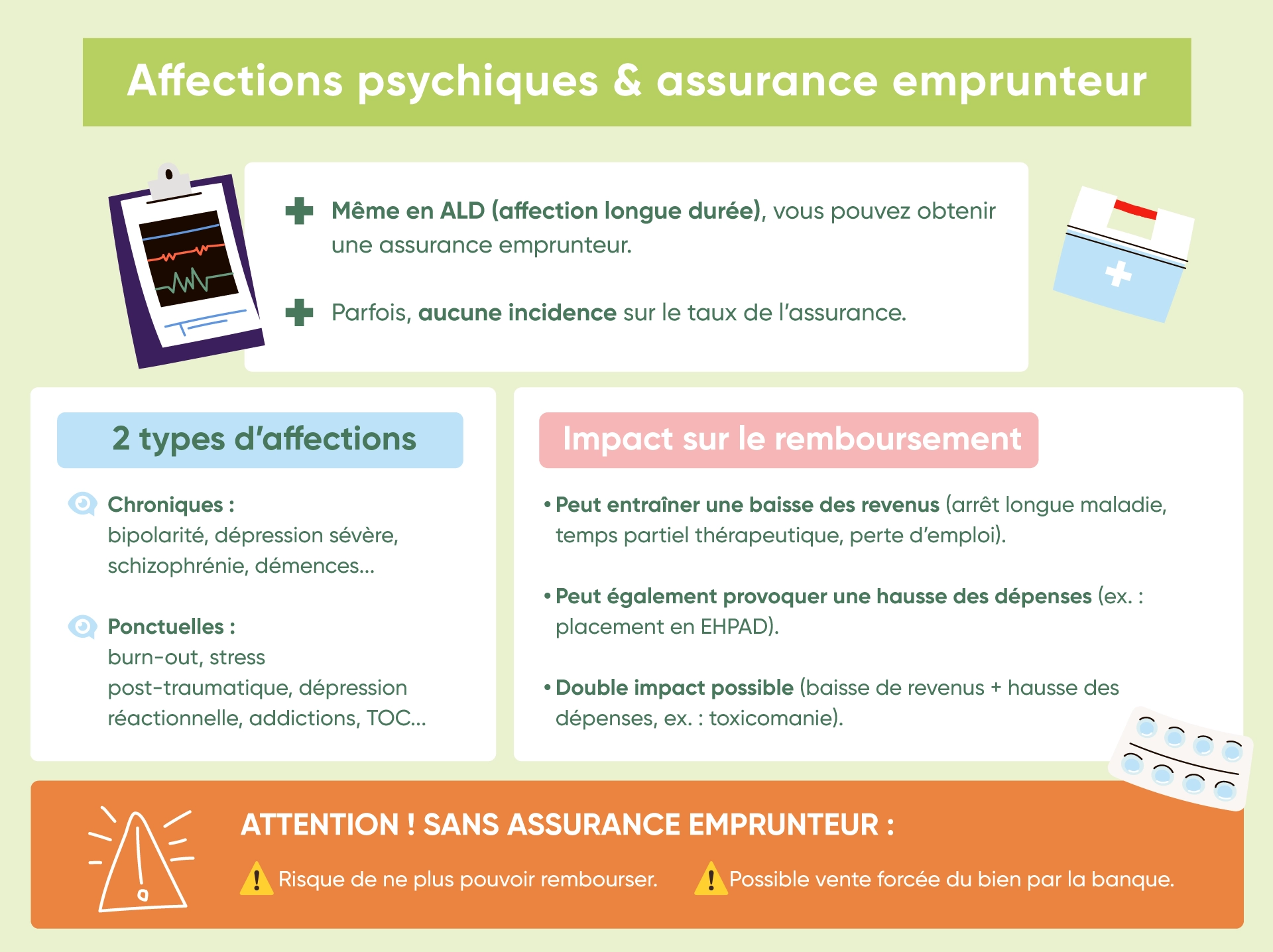

Même si vous ou votre co-emprunteur êtes en ALD (affection longue durée) à cause d’un problème de santé mentale, il est souvent possible d’obtenir l’assurance emprunteur requise pour votre crédit immobilier. Parfois, cette maladie n’aura aucune incidence sur le taux fixant le coût de l’assurance.

La grande diversité des affections psychiatriques ou psychologiques et de leur durée

Notre cerveau peut être sujet à des maladies de longue durée (ALD) comme la bipolarité, certaines formes de dépression résistantes aux traitements, la schizophrénie ou les démences. La maladie est alors chronique. Même si elle est stabilisée, elle présente un risque de rechute. Certaines pathologies engendrent une dégradation continue du fonctionnement cérébral.

Le cerveau peut aussi être ponctuellement malade, suite à un traumatisme, une surcharge mentale, un stress prolongé ou très intense, des relations toxiques. C’est le cas du syndrome de stress post-traumatique, du burn-out, de la boulimie, de l’anorexie, de la dépression réactionnelle, de certaines phobies, de TOC (trouble obsessionnel compulsif). Les addictions sont également une pathologie mentale.

Quelles sont les conséquences d’une affection psychiatrique sur le remboursement du prêt ?

Suivant l’affection psychiatrique ou psychologique, les conséquences sur le remboursement de votre prêt vont être différentes. Cela dépend essentiellement de leurs répercussions sur vos revenus, que vous soyez en activité professionnelle ou retraité.

Maladie psychologique, arrêt de travail ou temps partiel

De nombreuses affections psychiatriques ou psychologiques vont engendrer durablement une forte baisse de vos ressources. C’est le cas d’un arrêt maladie d’une durée de deux ans à cause d’un burn-out, suivi d’un temps partiel thérapeutique. Parfois, l’état de santé psychologique empêche même tout retour au travail. La personne perd alors son emploi.

Hausse des dépenses liées à la maladie et difficulté de remboursement du prêt

D’autres affections psychiatriques vont augmenter fortement les dépenses de votre ménage. C’est le cas du placement en EHPAD de l’emprunteur à cause d’une maladie d’Alzheimer précoce.

Trouble psychologique, incapacité de travail et hausse des dépenses

Certaines pathologies psychologiques vont avoir un double impact : baisse de revenus et hausse des dépenses. C’est ce qui arrive à une personne toxicomane. Elle perd son travail et connaît une augmentation continue du coût de sa consommation de drogue.

Que se passe-t-il sans assurance emprunteur pour rembourser votre prêt ?

Si la conséquence financière de la maladie psychiatrique n’est pas prise en charge par l’assurance emprunteur, vous ou votre co-emprunteur risquez de ne pouvoir poursuivre le remboursement de votre crédit immobilier. L’établissement bancaire exigera alors la vente de votre bien.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Assurance de groupe ou délégation d’assurance : que choisir en cas de risque aggravé ?

Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, explique dans notre podcast la différence entre contrat groupe et contrat individuel et aborde la notion de délégation d’assurance :

En matière d’assurance emprunteur, toute personne a le choix. Elle peut souscrire au contrat de groupe de la banque. Elle peut, toutefois, préférer un contrat individuel auprès d’un autre assureur. Cela s’appelle la délégation d’assurance. Celle-ci est en général plus avantageuse, car elle propose un contrat adapté à votre cas.

En effet, maladie psychiatrique ou trouble psychologique ne sont qu’un des nombreux risques aggravés. Vous présentez peut-être un risque de dépression, mais par ailleurs, vous exercez un travail avec peu de risques physiques ? L’assurance emprunteur individuelle en tiendra compte dans le taux fixant ses tarifs. Peut-être n’aurez-vous même pas de surprime à payer, surtout si le médecin de l’assurance estime que le risque de rechute est faible.

Les garanties utiles en cas de maladie psychologique ou psychiatrique

Marie détaille dans ce podcast chacune des détails de l’assurance emprunteur :

Les problèmes psychiatriques ou psychologiques sont rarement couverts par la garantie incapacité temporaire totale (ITT) ou la garantie invalidité permanente totale (IPP). La souscription de trois garanties complémentaires couvrira vos arrêts de travail, votre mise en invalidité ou votre temps partiel thérapeutique. Il s’agit des garanties : maladie non objectivable (MNO), incapacité temporaire partielle (ITT), invalidité permanente partielle (IPP). Vu que ces pathologies augmentent le risque de chômage, la garantie perte d’emploi peut s’avérer utile si vous êtes salarié en CDI.

La garantie maladie non objectivable pour vous couvrir en cas de problème de santé psychiatrique

Seule la souscription de la garantie maladie non objectivable (MNO) vous protège en cas de maladie psychique. Pour comparer cette garantie entre les assurances, vous prêterez attention entre autres :

- au délai de carence (le temps qui s’écoule entre la souscription du contrat d’assurance de prêt et la prise d’effet de la garantie) ;

- au délai de franchise (la durée qui ne sera jamais indemnisée en cas d’arrêt maladie) ;

- aux justificatifs nécessaires pour obtenir une indemnisation (par exemple, certaines garanties MNO exigent une durée minimale d’hospitalisation, pour d’autres un arrêt maladie suffit) ;

- au type d’indemnisation : est-il forfaitaire (en fonction de la quotité assurée) ? Est-il indemnitaire (en fonction de la perte de revenus) ?

- au taux fixant son coût.

Vous veillerez à ce que les conditions permettent de couvrir les situations qui présentent un risque pour le remboursement de votre prêt immobilier.

Les garanties incapacité temporaire partielle (ITT) et invalidité permanente partielle (IPP)

Parfois, les affections psychiatriques imposent de travailler à temps partiel. Cela s’appelle le temps partiel thérapeutique. Cela induit une baisse de revenus. Elle peut être couverte totalement ou en partie par les garanties incapacité temporaire partielle (ITT) ou invalidité permanente partielle (IPP) de votre contrat d’assurance emprunteur. Il faut toutefois veiller à ce que ces garanties n’excluent pas les troubles psychologiques ou psychiatriques.

Que faire en cas de refus de couverture de ces pathologies par les garanties ITT et IPP ? Il est parfois possible d’obtenir, auprès de l’assureur, un rachat d’exclusion, grâce au versement d’une surprime.

La garantie perte d’emploi si vous perdez votre travail à cause de votre maladie

Votre état psychologique ou psychiatrique peut vous empêcher de faire correctement votre travail. Cela peut conduire à un licenciement. Si vous êtes salarié en CDI, vous pouvez souscrire une garantie perte d’emploi.

Vous veillerez à ce que le délai d’indemnisation soit suffisamment long pour vous permettre de vous soigner. Un burn-out ou une dépression durent plusieurs mois avant de retrouver une capacité normale de travail.

De même, si vous ne bénéficiez pas de la garantie maladie non objectivable, pensez au temps nécessaire avant qu’un médecin vous déclare en affection longue durée (ALD) ou en invalidité et que vous puissiez bénéficier de l’indemnisation par l’IPP ou l’IPT, si elles couvrent les maladies psychiatriques.

Quand faut-il remplir un questionnaire de santé pour assurer votre prêt immobilier ?

Avant de répondre à cette question, voyons déjà à quoi sert un questionnaire de santé e assurance de prêt. Marie nous l’explique dans ce épisode de podcast :

Depuis le 1er juin 2022, la loi interdit à l’assureur de demander à l’assuré de compléter un questionnaire médical si sa part du prêt est inférieure ou égale à 200 000 euros ou si son remboursement s’achève avant les 60 ans de l’emprunteur.

Si vous ne remplissez pas ces deux conditions, vous devez remplir un questionnaire de santé. Il est conseillé de faire preuve de sincérité sur votre maladie psychologique ou psychiatrique ainsi que sur les épisodes passés.

Si l’assureur s’apercevait quelques années plus tard que vous avez omis de mentionner votre dépression chronique ou une prise en charge psychiatrique, même ancienne, cela aurait deux conséquences.

Premièrement, il pourrait vous opposer un refus d’indemnisation, même pour un sinistre sans lien avec la maladie ou le trouble passé sous silence. Deuxièmement, il pourrait aussi vous faire condamner pénalement. Dans ce cas, la sanction prévue par la loi peut être une amende pouvant s’élever jusqu’à 375 000 €, voire une peine de prison allant jusqu’à 5 ans (article L113-8 du Code des assurances).

Assurance de prêt en cas de risque aggravé et convention Aeras

La convention Aeras (S’Assurer et Emprunter avec un Risque Aggravé de Santé) permet aux personnes souffrant d’un risque aggravé de santé, tel qu’une maladie psychiatrique, d’obtenir une assurance emprunteur, parfois sans surprime. Elle concerne un crédit immobilier pour l’achat de sa résidence principale.

Depuis le 1er octobre 2022, la part assurée pour l’emprunteur ne doit pas dépasser 420 000 euros et les revenus de votre foyer ne doivent pas excéder un certain seuil. Celui-ci dépend du plafond de la Sécurité sociale (PSS).

| Nombre de parts de votre foyer fiscal | Revenu maximal de votre foyer |

| 1 | 1 PSS |

| 1,5 à 2,5 | 1,25 PSS |

| 3 et plus | 1,5 PSS |

Normalement, la procédure pour bénéficier de cette convention est déclenchée automatiquement par l’assureur, si vous y avez droit.

Lors d’un achat immobilier, si vous souffrez d’une maladie psychique, pensez que le parcours type pour obtenir une assurance emprunteur, puis un prêt, dure environ deux mois, si vous disposez déjà de tous les justificatifs médicaux demandés.

Votre assurance de prêt immobilier va-t-elle diminuer grâce à l’évolution de la loi ?

Depuis 2022, vous pouvez non seulement opter pour la délégation d’assurance, mais vous pouvez aussi à tout moment changer d’assurance emprunteur. Dans les deux cas, le choix de la meilleure solution est complexe. En sollicitant un courtier Ymanci, vous bénéficierez de conseils pour optimiser la couverture de votre prêt immobilier à moindre coût.

Fin du questionnaire médical et baisse du coût de votre assurance de prêt

Si votre assurance de crédit immobilier a été souscrite avant le 1er juin 2022 et que vous présentiez une maladie psychique, vous avez intérêt à faire le point avec un courtier. C’est notamment le cas si votre part du prêt est inférieure ou égale à 200 000 euros et qu’il va être remboursé avant vos 60 ans. Il y a de fortes chances que vous puissiez faire d’importantes économies. En effet, grâce à la loi Lemoine, vous n’aurez pas à remplir de questionnaire de santé. Vous bénéficierez du même taux que quelqu’un sans problème de santé.

L’augmentation du plafond de la convention Aeras réduira-t-elle le coût de votre assurance ?

Votre assurance emprunteur pour un prêt destiné à l’achat de votre résidence principale a été souscrite avant le 1er octobre 2022 et la part assurée est comprise entre 320 000 euros et 420 000 euros ? Votre assureur va pouvoir désormais faire jouer la convention Aeras. À la clé ? Une assurance moins chère ou qui vous protège mieux.

Si vous souffrez d’une autre maladie, ces articles vous intéresseront :

- Maladies de l’appareil digestif et assurance de prêt immobilier

- Maladies cardiovasculaire et assurance de prêt immobilier

- Cancer et assurance de prêt immobilier

- Maladies auto-immune et assurance de prêt immobilier

- Maladies chroniques et assurance de prêt immobilier

- Maladies neurologiques et assurance de prêt immobilier

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :