Visite médicale : est-ce une étape indispensable pour souscrire une assurance emprunteur ?

Sommaire

par Stéphanie Wojtkowiak - Rédactrice web Article supervisé par Marie Delefortrie

Vous souhaitez contracter un crédit immobilier auprès de votre banque ? La plupart du temps, une offre de prêt s’accompagne de la souscription d’une assurance emprunteur. Pour que l’assureur vous donne son accord, des formalités médicales telles qu’un questionnaire de santé, voire une visite médicale, sont à remplir. Toutefois, il existe des situations pour lesquelles une assurance de prêt immobilier sans examen médical est possible. Chers lecteurs et chères lectrices, ne partez pas encore. Nous vous aidons à décrypter cette formalité quasiment obligatoire de l’assurance de prêt.

Crédit immobilier : l’importance de l’assurance emprunteur

Vous souhaitez réaliser un emprunt immobilier auprès de votre banque ? Lors de la simulation de l’offre de prêt, elle vous propose son assurance emprunteur groupe. Devez-vous souscrire ce contrat ? La loi ne vous l’impose pas. Toutefois, rares sont les banques qui vous accorderont un crédit sans cette assurance. Marie Delefortrie, directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, vous en dit plus sur cette assurance emprunteur.

Selon votre projet immobilier, la banque vous demandera de souscrire plusieurs garanties. Généralement, le crédit correspond à un montant conséquent que l’emprunteur doit rembourser pendant plusieurs années. Par conséquent, la banque prend un risque lorsqu’elle vous prête le capital de votre futur achat immobilier. L’assurance de prêt lui permet de se protéger en cas de sinistre tel que le décès ou l’invalidité de l’emprunteur.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Assurance de prêt immobilier : les formalités médicales

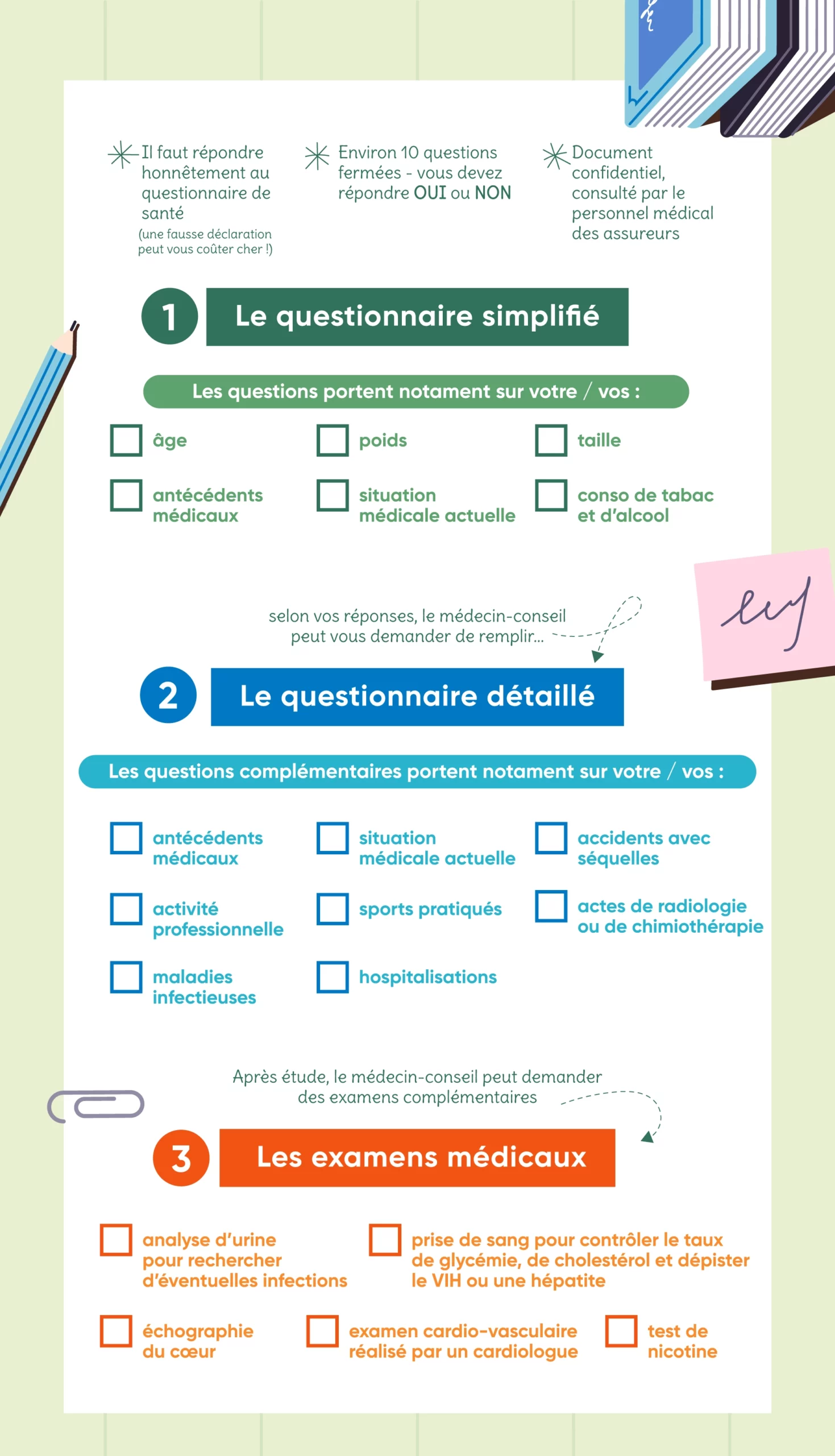

Pour souscrire une assurance emprunteur, différentes démarches sont à effectuer. Ainsi, l’assureur vous demandera une pièce d’identité et la simulation du prêt. En fonction de votre demande, vous pouvez être amené à remplir des formalités médicales. Celles-ci commencent par le questionnaire de santé simplifié. Selon vos réponses, la sélection médicale peut se faire en trois étapes : le questionnaire simplifié, le questionnaire détaillé et les examens médicaux.

Première formalité médicale : le questionnaire simplifié

Le questionnaire simplifié diffère selon l’assureur. En général, il se compose d’une dizaine de questions fermées. Vous devez répondre « oui » ou « non » sans entrer dans les détails. Les réponses attendues concernent notamment :

- l’âge, la taille et le poids de l’emprunteur ;

- les antécédents médicaux (hospitalisations, maladies graves, accidents, etc.) ;

- la situation médicale actuelle (hospitalisation à venir, traitement médical, arrêt de travail, etc.) ;

- la consommation de tabac et d’alcool.

C’est un document confidentiel qui ne peut être consulté que par le personnel médical des assureurs. En cas de réponses négatives, le médecin-conseil donne son aval à l’assureur. Celui-ci pourra vous faire une proposition d’assurance. Si vous répondez « oui » à l’une des questions, le médecin-conseil peut vous demander de remplir un questionnaire détaillé, voire de réaliser des examens médicaux.

Il est important de répondre sincèrement au questionnaire de santé. Une fausse déclaration ou une omission de bonne foi peut entraîner l’annulation du contrat ou l’augmentation de votre prime.

Faites une pause dans votre lecture et écoutez notre podcast sur le questionnaire de santé. À quoi sert-il vraiment ?

Deuxième formalité médicale : le questionnaire détaillé

En fonction de vos réponses, le médecin-conseil peut demander de remplir un questionnaire détaillé. Ce document se compose de questions portant notamment sur :

- la taille et le poids de l’emprunteur ;

- l’activité professionnelle et les sports pratiqués ;

- la consommation de tabac ou d’alcool ;

- les pathologies comme les maladies cardiaques, neurologiques ou encore respiratoires ;

- les accidents avec séquelles ;

- les maladies infectieuses ;

- les hospitalisations et les actes de radiologie ou de chimiothérapie ;

- l’état de santé actuel.

Les assurances disposent chacune de leur propre document. Toutefois, les informations demandées sont similaires. Vous devez également répondre par « oui » ou par « non » aux questions posées. En revanche, vous devez apporter des précisions comme les dates, les traitements, les séquelles, etc. En fonction de vos réponses, des justificatifs seront demandés. Pour certaines garanties optionnelles, les assureurs transmettent des questionnaires spécifiques. Après étude, le médecin-conseil peut demander des examens complémentaires.

Troisième formalité médicale : les examens médicaux

Pour réaliser leur sélection médicale, les médecins-conseils des assurances peuvent demander des examens médicaux. Ces derniers sont notamment :

- une analyse d’urine pour rechercher d’éventuelles infections ;

- une prise de sang pour contrôler le taux de glycémie, de cholestérol et dépister le HIV ou l’hépatite ;

- une échographie du cœur ;

- un examen cardio-vasculaire réalisé par un cardiologue ;

- un test de nicotine.

Ces différents examens doivent être effectués par un professionnel. Qui supporte leur coût ? Les assureurs disposent de centres médicaux agréés. En vous rendant dans l’un d’eux, c’est la compagnie d’assurance qui prend en charge le coût de l’examen. Si vous prenez rendez-vous dans un autre laboratoire ou centre, il vous appartient d’envoyer les résultats et la facture à l’assureur pour obtenir le remboursement.

Dans certaines situations, l’assureur peut demander un rapport médical. Il s’agit d’un questionnaire rempli par votre médecin traitant, par exemple. Il s’accompagne d’une visite médicale et d’une analyse d’urine.

Assurance de prêt immobilier : pourquoi réaliser un examen médical ?

Comme nous l’avons vu précédemment, la banque prend un risque lors de l’accord d’un emprunt immobilier. Accorder une assurance de prêt représente également un risque pour l’assureur. Les questionnaires et les examens lui permettent d’évaluer les risques médicaux vous amenant à ne pas pouvoir rembourser votre crédit jusqu’à son terme. Grâce à cette analyse, il détermine le tarif de votre contrat, le niveau des garanties, etc.

Si la compagnie estime que les risques médicaux sont trop importants, elle prendra différentes mesures.

Déclaration de santé, visite médicale : les conséquences de ces formalités

La sélection médicale permet à chaque assureur de calculer les risques. Après analyse de votre dossier, l’organisme assurantiel peut prendre différentes décisions :

- Il vous assure aux conditions standard.

- Il vous fait une proposition avec un taux d’assurance plus élevé, donc une augmentation du tarif. En revanche, vous conservez les garanties demandées.

- Il exclut une ou plusieurs garanties du contrat lorsqu’il estime le risque de sinistres trop important.

- Il vous propose un ajournement. L’étude médicale montre une amélioration future de votre état. Ce qui atténuerait le risque. L’assureur ne pouvant statuer immédiatement sur votre dossier, il vous communique un délai pour que vous le représentiez.

- Il refuse de vous assurer.

À partir de votre situation médicale, plusieurs réponses peuvent être apportées. Une question se pose : un assureur peut-il vous octroyer une assurance de prêt immobilier sans examen médical ? Certaines situations vous permettent d’éviter ces formalités médicales.

L’assurance de prêt immobilier sans examen médical : est-ce possible ?

La visite médicale découle des informations que vous avez communiquées dans le questionnaire de santé. Dans certains cas, cette formalité médicale est supprimée. En fonction de l’âge et du montant de l’emprunt, certains assureurs ne demandent pas de déclaration de santé pour la souscription d’une assurance de prêt.

La suppression du questionnaire de santé grâce à la loi Lemoine

La loi Lemoine a été votée afin de permettre à un plus grand nombre de bénéficier d’une assurance de prêt. En général, les emprunteurs malades ou ayant été malades obtenaient un refus ou une surprime de la part des assureurs. La loi Lemoine est venue assouplir les conditions d’octroi de l’assurance emprunteur. Ainsi, vous ne devez pas remplir un questionnaire médical si vous remplissez les conditions suivantes :

- L’encours total des prêts immobiliers n’excède pas 200 000 euros par assuré. Lorsque vous empruntez en couple, cela correspond à 400 000 euros. Pour éviter les formalités médicales, la quotité par assuré doit être de 50 %.

- La dernière échéance de l’assurance de prêt doit être versée avant les 60 ans de l’emprunteur.

Convention AERAS : l’application du droit à l’oubli dans le questionnaire médical

Le droit à l’oubli fait partie des dispositifs mis en place par la convention AERAS. Cet acronyme signifie « s’assurer et emprunter avec un risque aggravé de santé ».

Ce dispositif permet aux emprunteurs ayant eu un cancer ou une hépatite virale C de ne pas le déclarer dans le questionnaire médical. Par conséquent, l’assureur ne peut pas vous demander un examen médical pour cette pathologie.

La loi Lemoine a réformé le délai de recours à cette mesure. Les conditions pour bénéficier du droit à l’oubli sont :

- L’assurance doit couvrir des prêts à la consommation, professionnels ou immobiliers.

- Le contrat doit arriver à son terme avant le 71e anniversaire de l’assuré.

- Lors de la demande d’assurance, le protocole thérapeutique de votre cancer ou hépatite C doit avoir pris fin depuis au moins cinq ans.

- Aucune rechute ne doit être constatée.

Quand l’examen médical est-il obligatoire ?

Vous ne pouvez pas bénéficier de la mesure de la loi Lemoine ? Par conséquent, vous devrez renseigner un questionnaire de santé qui peut amener à la réalisation d’un examen médical.

Chaque assureur dispose de ses règles d’appréciation des risques de santé. Ce qui lui permet d’ajuster ses garanties et de définir sa grille tarifaire. La demande d’un examen médical vient des informations communiquées dans votre déclaration de santé. Pour la plupart des compagnies, d’autres critères entrent en ligne de compte : l’âge de l’assuré et le montant de l’emprunt. Plus l’âge et le capital emprunté sont importants, plus le risque de vous voir passer des examens est grand.

Chaque organisme assurantiel définit ses propres règles. Généralement, les emprunteurs âgés de plus de 65 ans doivent passer des examens. Certaines compagnies demandent ce type de formalités pour des montants de prêts supérieurs à 400 000 ou 500 000 euros.

Trouver une assurance de prêt immobilier sans examen médical grâce à la délégation d’assurance

Vous recherchez une assurance de prêt immobilier sans examen médical ? Sur le marché assurantiel, chaque professionnel possède son appréciation du risque. Par conséquent, une compagnie peut vous demander des examens médicaux alors qu’une autre non. Certains établissements se basent sur la déclaration de santé et sur une conversation téléphonique avec le médecin-conseil.

Grâce à la délégation d’assurance, vous n’êtes pas obligé de choisir le contrat de votre banque. Vous avez la possibilité de démarcher d’autres professionnels. La seule condition est de respecter l’équivalence des garanties demandées par l’établissement bancaire. Pour en savoir plus, nous vous proposons d’écouter notre podcast.

Les garanties alternatives à l’assurance emprunteur

À cause de votre état de santé, vous n’avez trouvé aucun assureur pour couvrir votre prêt ? Même si elles ne remplacent pas l’assurance de prêt, il existe des solutions pour garantir votre prêt. Ces garanties jouent surtout un rôle en cas de décès ou de défaillance du paiement des primes. C’est le cas du nantissement, de la caution ou encore de l’hypothèque. N’hésitez pas à faire le point avec votre banque.

Vous recherchez une assurance de prêt immobilier ? Grâce à son comparateur d’assurance, Ymanci vous aide à trouver un acteur du marché assurantiel qui correspond à vos besoins.

Faire appel à Ymanci, courtier expert en assurance de prêt

Recourir au service d’un courtier Ymanci est-il vraiment intéressant ? Oui, pour plusieurs raisons. Son réseau développé et son pouvoir de négociation vous permettent principalement :

- De bénéficier d’un accompagnement à chaque étape de ce projet assurantiel, mais également immobilier.

- D’obtenir des conditions plus avantageuses que celles que vous auriez obtenues en passant directement par un établissement bancaire ou un autre organisme de crédit.

Marie Delefortrie, directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur les atouts de passer par un courtier pour dénicher la bonne assurance emprunteur.

Chez Ymanci, ces professionnels du courtage assurantiel prennent également en charge les démarches administratives complexes :

- Constitution du dossier.

- Demande de résiliation de votre contrat actuel.

- Analyse du questionnaire de santé exigé par les assureurs et les prêteurs.

- …

Bref, leur parfaite connaissance du marché et des réglementations en vigueur leur permet de limiter les risques de refus liés à votre profil médical.

Ce qu'il faut retenir

- Pour souscrire une assurance emprunteur, vous pouvez être amené à réaliser une visite médicale à travers un questionnaire de santé.

- Ces formalités médicales commencent par le questionnaire de santé simplifié.

- La sélection médicale peut réserver deux autres étapes selon vos réponses : le questionnaire détaillé et les examens médicaux.

- La visite médicale peut être supprimée en fonction de l’âge et du montant de l’emprunt.

- Les courtiers chez Ymanci peuvent limiter les risques de refus liés à votre profil médical.

La satisfaction de nos clients reste la plus belle illustration de notre accompagnement sur mesure. 96 % d’entre eux sont satisfaits de nos services.

Nos avis Trustpilot

Pour en savoir plus sur la souscription d’une assurance de prêt, nous vous invitons à lire les articles suivants :

- La suppression du questionnaire de santé grâce à la loi Lemoine à quelles conditions ?

- Quelles sont les informations à fournir pour le dossier de demande d’assurance de prêt immobilier ?

- Assurance emprunteur : questionnaire santé et sélection médicale

- Assurance emprunteur : quelle quotité choisir ?

- Une assurance emprunteur est-elle obligatoire pour un crédit immobilier ?

- Remplir le questionnaire de santé avec sincérité

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Stéphanie Wojtkowiak LinkedIn

Partager l'article :