Quotité assurance emprunteur : quel pourcentage choisir ?

Sommaire

par Christophe Bernard - Responsable éditorial Article supervisé par Marie Delefortrie

Vous avez pour projet un achat immobilier ? Pour le concrétiser, vous empruntez le montant de l’acquisition à la banque ? Cette dernière vous demande des garanties comme la souscription d’une assurance de prêt immobilier. Lors des formalités, vous devez vous arrêter sur plusieurs critères. Ils définiront le coût de votre assurance. Bien sûr, le niveau de garanties en fait partie, mais il y a également la quotité. C’est la part du capital qui est couverte en cas de sinistre.

La quotité d’une assurance emprunteur n’est pas à prendre à la légère. De son pourcentage dépend votre niveau de couverture. Découvrez les conseils d’Ymanci pour bien choisir la quotité de votre assurance emprunteur.

L’assurance de prêt immobilier : quel est son intérêt ?

Avant d’entrer dans le vif du sujet, il est important de bien comprendre l’intérêt d’une assurance emprunteur. Ce contrat est une garantie pour la banque. Avec cette couverture, la banque sait que l’assureur prend le relais en cas de sinistre. En effet, un décès, une invalidité ou une incapacité peut survenir pendant la durée de l’emprunt. Vu le montant emprunté et la durée de remboursement, c’est une protection à la fois pour l’établissement prêteur et l’emprunteur.

Souscrire une assurance emprunteur : la sélection des garanties

Avant de déterminer la quotité d’une assurance emprunteur, arrêtons-nous sur les garanties. Pour certaines d’entre elles, vous définirez la quotité souhaitée. Selon votre projet immobilier, certaines sont obligatoires pour la banque. Vous achetez une résidence principale ? Vous réalisez un investissement locatif ? La banque vous demandera de souscrire :

- la garantie décès ;

- la garantie perte totale et irréversible d’autonomie (PTIA).

Vous empruntez pour l’achat d’une résidence principale ou secondaire ? L’établissement prêteur vous demandera d’adhérer à :

- la garantie invalidité permanente et totale (IPT) ;

- la garantie incapacité temporaire de travail (ITT).

Certaines banques ajouteront comme garanties : l’invalidité permanente et partielle (IPP) et les maladies non objectivables (MNO). Sachez qu’il existe également des garanties facultatives comme la perte d’emploi.

Quotité d’une assurance emprunteur : qu’est-ce que c’est ?

La quotité représente la part du prêt qui est couvert par l’assurance emprunteur. Exprimée en pourcentage, elle correspond tout simplement au niveau de couverture du contrat d’assurance. En cas de crédit immobilier contracté par un seul emprunteur, la majorité des organismes de crédit exigent une quotité de 100 % : la totalité du prêt doit être assurée. Pour les travailleurs frontaliers, il arrive que le taux de change soit pris en compte et que la banque demande une quotité de 120 %.

Pour un prêt individuel, l’emprunteur n’a que très peu de choix puisque la quotité minimum attendue est de 100 %. Pour les prêts joints, comme les crédits immobiliers contractés en couple, la quotité de chaque emprunteur est modulable.

La quotité d’une assurance emprunteur, est-elle imposée par la banque ?

En fonction de votre projet immobilier, la banque impose un minimum de garanties. Est-ce le cas pour le choix de la quotité d’une assurance emprunteur ? Certes, comme expliqué précédemment, la plupart des établissements veulent une quotité de 100 %. Si la somme des quotités individuelles doit respecter les 100 % minimum, les emprunteurs ont le choix d’une répartition adaptée au profil de chacun.

Bon à savoir : Le régime d’union n’a pas d’impact sur la quotité d’un prêt. Que le couple soit marié, pacsé ou en union libre, il sera libre de choisir les quotités attribuées à chaque emprunteur, en accord avec son établissement bancaire.

Assurance de prêt immobilier : la répartition de la quotité entre les emprunteurs

Vous restez libre de définir la quotité de chacun. L’état de santé, les revenus, le type d’achat immobilier sont des indicateurs pour déterminer le taux.

État de santé, revenus de chaque co-emprunteur : les critères pour définir les quotités

Pour savoir quelle quotité choisir en cas de co-emprunt, plusieurs critères sont à prendre en compte :

L’état de santé des emprunteurs

Un emprunteur ayant des antécédents de santé ou des problèmes médicaux importants représente un risque plus grand et devra donc être couvert au maximum.

L’état de votre santé peut entraîner des répercussions notamment financières sur votre assurance de prêt. Si vous voulez en savoir plus, prenez quelques moments pour écoutez notre podcast.

Les revenus de chacun

En cas de décès de l’un des emprunteurs, l’autre sera-t-il capable d’assumer le remboursement total du prêt ? Quelle est la part qu’il pourra prendre en charge ? En d’autres termes, pour choisir la bonne quotité, il faut anticiper les sinistres et établir les capacités de remboursement de chaque emprunteur.

Une couverture peut être déséquilibrée (70 %/30 % par exemple) si l’un des deux emprunteurs présente des risques de santé, ou s’il dispose d’un revenu mensuel nettement supérieur à l’autre. Une couverture équilibrée (50 % par emprunteur) est idéale pour les emprunteurs ne présentant aucun risque médical ou percevant chacun un revenu similaire.

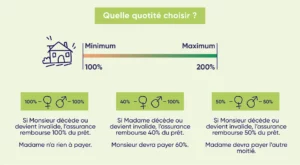

Couverture maximale en cas de sinistre : pour quelle quotité opter ?

Pour une couverture maximale, il est recommandé de choisir une quotité de 100 % par emprunteur. Ainsi, en cas de décès de l’un des assurés, l’assurance prendra en charge la totalité du prêt à rembourser. La quotité totale sera donc de 200 %, mais la prime d’assurance sera en revanche plus élevée puisque le montant couvert sera plus important.

Choisir la quotité d’une assurance emprunteur en fonction du projet immobilier

Pour déterminer les quotités, le type d’acquisition immobilière doit être pris en compte. Vous achetez une résidence principale ? Il est conseillé d’opter pour une couverture maximale. Il s’agit d’un investissement locatif ? Vous pouvez choisir un taux moins important. En cas de difficultés, les loyers pourront être utilisés pour le remboursement des mensualités.

Quotité d’une assurance emprunteur : un exemple concret

Vous empruntez avec votre conjoint. Le montant emprunté s’élève à 200 000 euros. Vous optez pour une quotité de 50 % chacun. La part du capital assurée est de 100 000 euros par emprunteur. L’un des conjoints décède. L’assureur rembourse le capital restant dû sur la base des 100 000 euros. Le second conjoint remboursera les mensualités restant dues selon sa part assurée, soit 100 000 euros.

Quotité d’une assurance de prêt immobilier : les garanties concernées

Toutes les garanties de l’assurance emprunteur sont concernées par la répartition des quotités, et non uniquement la garantie décès. Il faut donc prévoir et envisager les difficultés pouvant survenir après chaque sinistre couvert : invalidité, incapacité de travail, perte d’emploi, etc. Toutes les garanties doivent être prises en compte pour choisir la bonne quotité de chaque emprunteur et bénéficier d’une couverture équilibrée selon le profil de chacun.

Pour le décès et la PTIA, l’assureur procédera au remboursement du capital restant dû selon la quotité assurée. Pour d’autres garanties comme l’ITT, l’assureur remboursera les mensualités en fonction de la quotité assurée. Concernant ce second point, tout dépend des conditions du contrat.

Que couvre exactement le contrat d’une assurance emprunteur ? Écoutez Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé.

Vous ne savez pas quelles quotités sélectionner ? Adjoignez-vous les services d’un courtier spécialisé en assurance emprunteur. Ce dernier vous conseillera en fonction de votre situation. Vous n’en êtes pas convaincu ? Écoutez notre podcast !

Souscription d’une assurance de prêt immobilier : quand définir la quotité ?

La quotité d’une assurance emprunteur est à définir au moment de votre demande d’adhésion. Lorsque vous remplissez le dossier de demande, vous précisez le niveau de couverture souhaité. Ainsi, vous détaillez chaque garantie et sa quotité.

La quotité est-elle modifiable après la signature du contrat ?

Il est compliqué de changer de quotité au cours du contrat, notamment pour la baisser. Toutefois, il est possible d’augmenter la quotité attribuée à un emprunteur après la signature du contrat d’assurance. Il suffit d’en faire la demande auprès de son assureur. La part du crédit assurée et sa couverture seront alors augmentées, ce qui entraînera une surprime. Les revenus de votre conjoint ont augmenté ? Vous avez la possibilité d’intervertir le taux des quotités.

Vous divorcez de votre conjoint : qu’advient-il des quotités de l’assurance emprunteur ?

Vous comptez vous séparer de votre conjoint ? En cas de divorce ou de séparation, il est possible de supprimer la quotité de l’un des deux assurés, et donc de reporter la totalité du crédit sur un seul emprunteur. L’établissement bancaire devra alors accepter la désolidarisation du prêt de l’emprunteur souhaitant partir et proposer à l’emprunteur restant un nouveau contrat présentant une quotité de 100 %. Il est également possible de procéder à un remboursement par anticipation de l’emprunt si le contrat le permet.

Bien choisir sa quotité grâce à la délégation d’assurance

Instaurée par la loi Murcef, la délégation d’assurance a été renforcée par la loi Lagarde. Elle vous permet de changer d’assurance emprunteur avant ou après la validation du prêt. Grâce à la loi Lemoine, vous pouvez résilier votre assurance à tout moment. Vous ne nous croyez pas ? Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, vous en dit plus.

La seule condition de la délégation est de respecter l’équivalence des garanties demandées par la banque.

N’hésitez pas à comparer les offres d’assurance de prêt et à procéder à une délégation d’assurance ! Il est souvent possible de trouver un contrat d’assurance emprunteur avec une quotité plus élevée, et donc une meilleure couverture, sans subir une augmentation de sa prime d’assurance.

La sélection des quotités d’une assurance de prêt est une étape importante. Ymanci vous conseille et vous accompagne dans toutes vos démarches.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Bien choisir sa quotité grâce à Ymanci

Faire appel à un courtier en assurance emprunteur offre un réel avantage pour changer d’assurance de prêt et choisir la quotité la plus adaptée. Grâce à son expertise et son expérience du marché, Ymanci, société de courtage, est certainement la meilleure de vos alliées.

Votre courtier, qui vous sera entièrement dédié, analyse en détail votre profil (revenus, situation familiale, état de santé) ainsi que votre projet immobilier afin de définir une répartition des quotités optimale entre les co-emprunteurs.

Il compare ensuite les offres de ses différents partenaires assureurs pour trouver un contrat équivalent ou supérieur aux exigences de la banque, souvent à un tarif plus compétitif.

Point essentiel ! Il se charge de tout : de la recherche d’une solution d’assurance de prêt à la résiliation de votre ancien contrat si nécessaire, en passant par des conseils des plus avisés pour vous permettre de faire les meilleurs choix.

Ce qu'il faut retenir

- La quotité d’assurance représente le pourcentage du capital emprunté couvert par l’assurance emprunteur.

- La quotité d’assurance doit atteindre au minimum 100 % du capital emprunté, mais sa répartition entre emprunteurs reste libre (ex. 50/50, 70/30), avec possibilité d’aller jusqu’à 200 % pour une couverture totale de chaque emprunteur.

- Le niveau de couverture tient compte de la situation personnelle de l’emprunteur (revenus, état de santé etc.). Une quotité déséquilibrée (50/50) convient aux profils similaires, tandis qu’un partage déséquilibré ou une double couverture (100 % chacun) est recommandé en cas de disparité (salaires par exemple) ou pour sécuriser entièrement le prêt.

- Grâce à la délégation d’assurance, il est possible de changer de contrat pour bénéficier d’une meilleure quotité et d’une couverture plus adaptée.

- Pour vous aider dans vos démarches et dans le choix de votre quotité, faites appel à un courtier Ymanci. Spécialiste de l’assurance emprunteur, il saura vous guider dans vos décisions.

Depuis 1999, nos clients nous font confiance et nous le rendent bien :

Les avis de nos clients sur Google

Les avis de nos clients sur Trustpilot

Vous souhaitez en savoir plus sur les formalités d’adhésion d’une assurance emprunteur ? Découvrez les articles suivants :

- Est-il possible de souscrire une assurance de prêt immobilier sans passer d’examen médical ?

- La suppression du questionnaire de santé grâce à la loi Lemoine à quelles conditions ?

- Quelles sont les informations à fournir pour le dossier de demande d’assurance de prêt immobilier ?

- Assurance emprunteur : questionnaire santé et sélection médicale

- Une assurance emprunteur est-elle obligatoire pour un crédit immobilier ?

- Remplir le questionnaire de santé avec sincérité

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Christophe Bernard LinkedIn

Partager l'article :