Est-il obligatoire de souscrire une assurance pour votre prêt immobilier ?

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Marie Delefortrie

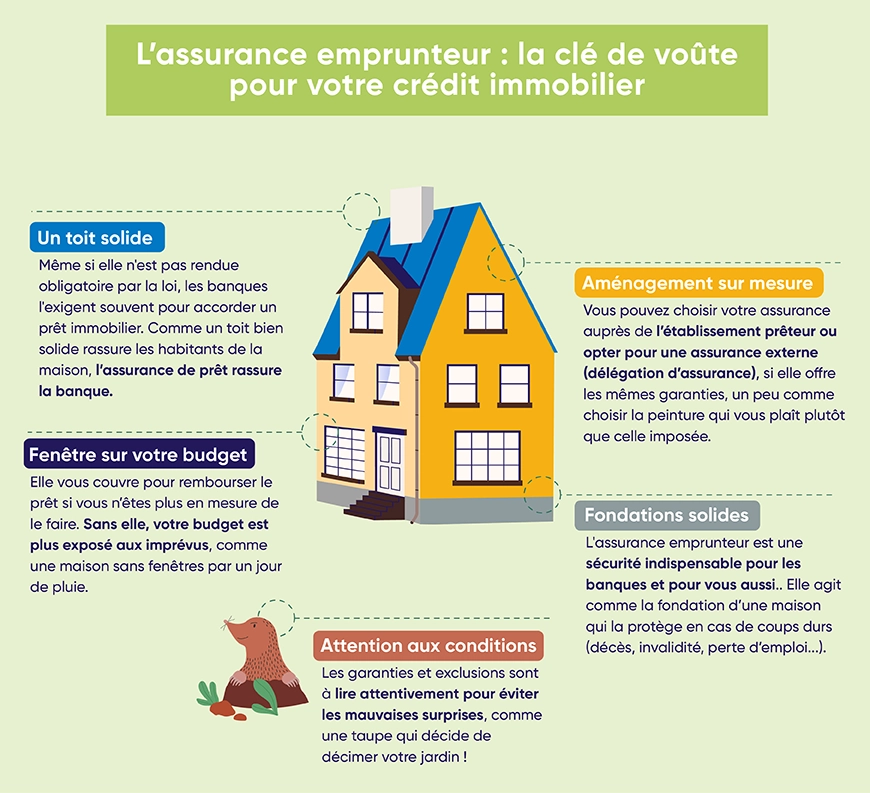

Vous avez pour projet l’acquisition d’une résidence principale ? Lors de la simulation du prêt, votre banque vous propose son assurance groupe. Se pose la question de l’obligation de souscrire cette assurance emprunteur. Si la loi ne vous l’impose pas, la plupart des banques ne vous accorderont pas de crédit sans cette couverture. Ymanci vous explique le fonctionnement de cette assurance de prêt immobilier « obligatoire » ainsi que les alternatives.

Crédit immobilier : quel est l’intérêt de souscrire une assurance emprunteur ?

Si un organisme prêteur rend l’assurance de prêt immobilier obligatoire dans la plupart des cas, c’est que cette prévoyance le protège. Mais à bien y réfléchir, elle vous protège également en tant qu’emprunteur.

Pour bien comprendre l’intérêt d’une assurance emprunteur, Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur les finalités de ce contrat :

L’intérêt de l’assurance emprunteur pour les banques

La souscription d’une assurance de prêt apporte des garanties supplémentaires à l’organisme prêteur. En général, le capital emprunté représente un montant important sur plusieurs années. Lorsque la banque prête cette somme, elle prend un risque. Même en ayant effectué toutes les vérifications d’usage sur la solvabilité de l’emprunteur, le non-paiement des mensualités du crédit peut arriver. En cas de sinistre, la banque est assurée du remboursement de son prêt.

L’intérêt de l’assurance de prêt immobilier pour les emprunteurs

Lorsque vous souscrivez un crédit immobilier, vous vous engagez à payer vos mensualités sur une longue période. Or, vous n’êtes pas à l’abri de la survenue d’un risque. Accident, maladie, perte d’emploi font partie des évènements qui peuvent arriver durant votre vie. Ils sont souvent accompagnés d’une baisse de vos revenus. À terme, vous êtes dans l’incapacité d’assurer le remboursement des mensualités de votre crédit. L’un des risques étant que votre résidence soit saisie.

Lors d’un sinistre, sous certaines conditions, l’assureur prend en charge le remboursement des mensualités ou du capital de votre prêt immobilier. En cas de décès, vos héritiers n’auront pas la lourde tâche de payer votre crédit.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

La loi impose-t-elle la souscription d’une assurance de prêt immobilier obligatoire ?

Vous ne souhaitez pas adhérer à cette assurance de prêt immobilier obligatoire ? Sachez qu’elle n’est pas obligatoire d’après la loi. En effet, aucune loi n’impose la souscription d’une assurance emprunteur pour obtenir un crédit immobilier. Mais, en pratique, rares sont les banques qui accepteront de vous prêter le capital de votre futur bien immobilier sans cette assurance.

Notez qu’il existe d’autres solutions, comme l’hypothèque, qui sont acceptées par les banques pour couvrir un prêt. Elles peuvent être complémentaires à l’assurance emprunteur.

Les garanties obligatoires et facultatives d’une assurance de prêt

Comme la souscription d’une assurance emprunteur, la loi n’oblige pas l’adhésion à des garanties précises. En fonction du projet immobilier, la banque vous imposera certaines d’entre elles. Par ailleurs, la nature de ces garanties dépendra également de votre projet. La banque distinguera l’achat d’une résidence principale de l’investissement locatif.

Marie Delefortrie nous explique dans ce podcast le rôle de chaque garantie couverte par l’assurance emprunteur :

Décès et PTIA : les garanties de base d’une assurance emprunteur

Quel que soit l’assureur, ces deux garanties forment le socle de leur contrat d’assurance emprunteur. Outre le décès, vous devez souscrire la garantie « perte totale et irréversible d’autonomie », autrement dit PTIA. Cette garantie s’applique lorsque l’assuré est incapable d’assurer les actes essentiels de la vie (se nourrir, se laver, se vêtir, se déplacer) à la suite d’une maladie ou d’un accident.

IPT, ITT, IPP, MNO : les garanties complémentaires d’une assurance de prêt

Pour les banques, les garanties IPT (invalidité permanente et totale) et ITT (incapacité temporaire de travail) sont obligatoires pour l’achat d’une résidence principale ou secondaire. L’invalidité permanente et totale s’applique en cas d’invalidité physique ou psychique. Le taux doit être égal ou supérieur à 66 %. L’incapacité temporaire de travail intervient lorsque l’assuré est incapable d’exercer temporairement son activité professionnelle. La durée maximale d’indemnisation est de trois ans.

Les garanties IPP (invalidité permanente partielle) et MNO (maladie non objectivable) sont facultatives. Toutefois, une banque peut les rendre obligatoires si votre crédit concerne l’achat d’une habitation principale ou secondaire. L’invalidité permanente partielle fonctionne sur le même principe que l’IPT. Le taux d’invalidité doit être compris entre 33 % et 66 %. La garantie MNO couvre l’assuré contre les maladies non quantifiables telles que la fatigue chronique ou les pathologies lombaires.

Perte d’emploi : la garantie facultative d’une assurance de prêt immobilier

Quel que soit l’objet de votre crédit immobilier, la garantie perte d’emploi reste facultative. Elle protège les assurés exerçant une activité professionnelle en contrat à durée indéterminée et se retrouvant au chômage.

Une autre garantie facultative a vu le jour. Il s’agit de la garantie « aide à la famille ». Elle s’adresse aux parents emprunteurs qui doivent diminuer leur activité professionnelle pour rester auprès d’un enfant mineur accidenté ou malade. D’ici juillet 2025, cette garantie devra être ajoutée aux contrats d’assurance de prêt. Elle concernera les nouvelles adhésions.

Avant de signer votre contrat, vérifiez bien ses conditions. Pour la plupart des assurances s’applique un délai de carence. À partir de la date d’effet, vous n’êtes pas couvert pendant une période précisée dans le contrat. Et pour l’indemnisation de certaines garanties (IPT, ITT, etc.), notez qu’il existe un délai de franchise. C’est la période entre la déclaration du sinistre et le début de l’indemnisation. Ces délais sont à l’appréciation de chaque assureur.

Devez-vous accepter le contrat d’assurance groupe de votre établissement prêteur ?

Lors de l’offre de prêt, votre banque vous propose son contrat d’assurance groupe. Vous êtes en droit de le refuser. La durée de prise en charge ne vous convient pas ? Le coût de cette assurance est trop élevé ? Vous pouvez décliner le contrat de l’établissement prêteur grâce à la délégation d’assurance.

Avant de demander une délégation d’assurance, comprenons la différence entre contrat d’assurance groupe et contrat d’assurance individuel en écoutant Marie Delefortrie dans notre podcast :

Changer de contrat grâce à la délégation d’assurance

Née de la loi Murcef, la délégation d’assurance a été renforcée grâce aux lois Lagarde et Lemoine. Elle vous permet à tout moment, avant ou après la souscription du prêt immobilier, de changer d’assureur. La seule condition est de choisir des garanties équivalentes à celles du contrat groupe de votre banque.

Lors de la simulation de votre prêt, la banque vous remet une fiche standardisée d’information (FSI). Par cette fiche d’information, l’établissement vous informe de votre droit à ne pas souscrire leur contrat groupe. Elle contient également les éléments relatifs aux garanties comme leurs critères et la quotité. De plus, elle précise le coût estimé de l’assurance.

Pour vos recherches, vous pourrez également vous appuyer sur un autre document remis par la banque : la fiche personnalisée d’information. Elle reprend en détail les caractéristiques demandées pour chaque garantie afin que le prêt vous soit octroyé.

Comment trouver une nouvelle offre d’assurance emprunteur ?

Vous recherchez une assurance emprunteur avec un coût moins élevé ? Un délai de franchise plus court pour la garantie IPT ? Les assurances emprunteur sont proposées aussi bien par un assureur que par une banque.

Vous devez respecter l’équivalence des garanties. En revanche, vous pouvez aussi sélectionner votre assurance en fonction de certains critères. Parmi ceux-ci, le taux d’assurance, le délai de prise en charge du remboursement de vos mensualités, etc.

Partir à la recherche d’un nouveau contrat d’assurance de prêt peut être chronophage. N’hésitez pas à confier cette tâche à un courtier spécialisé en assurance emprunteur. En fonction de votre profil, il pourra vous diriger vers le bon assureur.

Existe-t-il des alternatives à l’assurance de prêt immobilier ?

Il est erroné de parler d’assurance de prêt immobilier obligatoire. La loi n’impose pas cette souscription. L’organisme prêteur ne peut pas vous l’imposer. Les garanties détaillées ci-dessous permettent de couvrir un prêt. Toutefois, elles n’apportent pas la même protection à l’assuré. En effet, elles ne vous protègent pas contre les risques d’invalidité ou d’incapacité. Elles permettent de rembourser la banque en cas de défaillance de paiement ou en cas de décès.

- Le nantissement : il s’agit de mettre en garantie un produit financier comme un contrat d’assurance vie pendant toute la durée du prêt.

- L’hypothèque : l’emprunteur met en gage un bien immobilier déjà en sa possession pour garantir le crédit.

- La caution : une personne physique ou un établissement de cautionnement se porte garant pour l’emprunteur. En cas de défaillance dans le remboursement des mensualités du crédit, ce garant se substitue à l’emprunteur.

- Le contrat de prévoyance : lorsque l’emprunteur dispose d’un contrat de prévoyance, il peut indiquer la banque comme bénéficiaire pour la garantie décès.

En matière de protection, l’assurance emprunteur semble la solution la plus indiquée pour couvrir votre crédit immobilier. Avant de souscrire votre assurance de prêt immobilier, il est important d’être bien informé. Un courtier pourra vous aider à comprendre toutes les subtilités du jargon assurantiel.

Vous aimeriez en apprendre davantage sur la souscription d’une assurance emprunteur ? Nous vous invitons à prendre connaissance des articles suivants :

- Est-il possible de souscrire une assurance de prêt immobilier sans passer d’examen médical ?

- La suppression du questionnaire de santé grâce à la loi Lemoine à quelles conditions ?

- Quelles sont les informations à fournir pour le dossier de demande d’assurance de prêt immobilier ?

- Assurance emprunteur : questionnaire santé et sélection médicale

- Assurance emprunteur : quelle quotité choisir ?

- Remplir le questionnaire de santé avec sincérité

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Florence Carpentier LinkedIn

Partager l'article :