La loi Bourquin pour changer d’assurance emprunteur

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Marie Delefortrie

En France, l’assurance de prêt, aussi connue sous le nom d’assurance emprunteur, est encadrée par un certain nombre de lois. Lagarde, Bourquin, Lemoine pour ne citer qu’elles. Toutes ces lois autour de l’assurance emprunteur offrent aux Français un contexte plus flexible et avantageux dans leur choix d’assurance de prêt.

Dans cet article, la loi Bourquin est mise à l’honneur. Auparavant appelée loi Sapin 2 puis amendement Bourquin, elle est le résultat d’un travail de plusieurs années pour permettre la résiliation annuelle des contrats d’assurance emprunteur.

Véritable révolution en février 2017, sa date d’entrée en vigueur, la loi Bourquin suit des règles et des démarches strictes à suivre détaillées dans ce guide.

Ce qu'il faut retenir

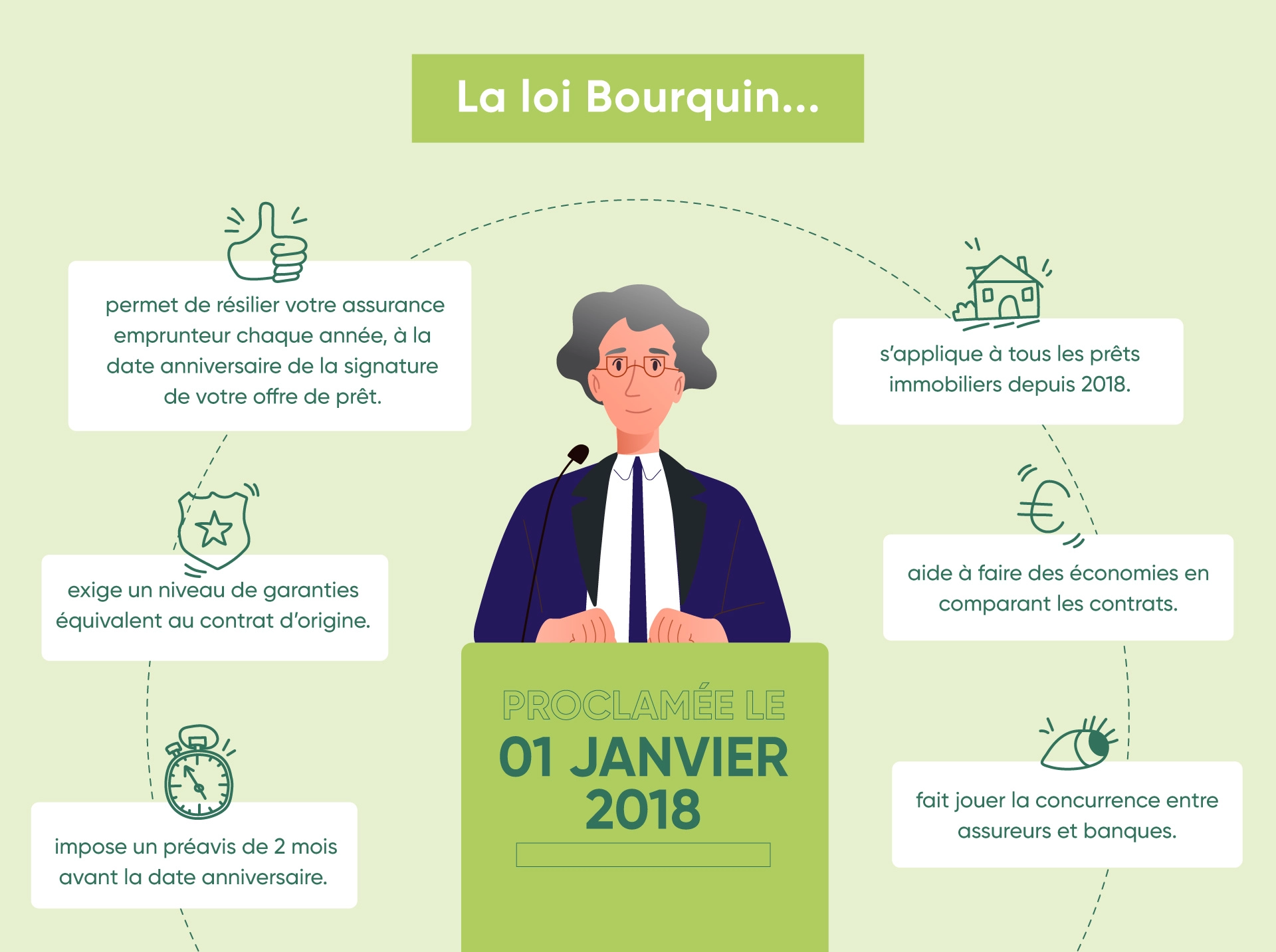

- Grâce à la loi Bourquin, tout emprunteur peut changer d’assurance de prêt immobilier chaque année, à la date anniversaire de la signature de l’offre de prêt.

- Le nouveau contrat doit présenter l’équivalence de garanties, faute de quoi la banque peut refuser la substitution.

- Le changement de contrat d’assurance emprunteur permet de réduire significativement son coût et d’obtenir des garanties mieux adaptées à votre profil.

- Pour vous aider dans vos démarches, faites appel à un courtier Ymanci, spécialisé dans l’assurance de prêt.

Bien que la loi Bourquin soit rendue obsolète avec l’arrivée en 2022 de la loi Lemoine, découvrez ce qu’elle implique.

À qui s’adresse-t-elle ?

Suite à l’entrée en vigueur de la loi Bourquin en février 2017, seuls les emprunteurs ayant contracté leurs assurance et prêt immobilier après le 1er mars 2017 pouvaient bénéficier de la résiliation annuelle cette même année.

Pour les emprunteurs ayant un crédit plus ancien, il aura fallu attendre le 1er janvier 2018 pour bénéficier de ce même droit à la résiliation annuelle de leur assurance emprunteur.

Cette résiliation à date anniversaire permet aux emprunteurs de comparer les offres du marché chaque année et de mettre en concurrence plusieurs compagnies d’assurance pour souscrire à un contrat plus avantageux.

Bon à savoir

En février 2022, la loi Lemoine entre en vigueur. Il s’agit de la dernière en date concernant l’assurance-emprunteur. Cette nouvelle loi édicte notamment les nouvelles règles de résiliation de cette assurance, et rend obsolètes de fait les mesures mises en place par les lois Hamon et Bourquin.

Les démarches pour faire jouer la loi Bourquin

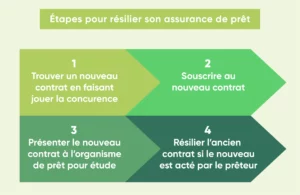

Pour bénéficier de la résiliation annuelle de son assurance emprunteur avec la loi Bourquin, les démarches sont sensiblement identiques à celles de la résiliation avec la loi Hamon. Toutefois, il est essentiel de respecter certaines étapes clés pour résilier votre assurance emprunteur en cours. Si vous souhaitez changer de contrat d’assurance de prêt immobilier grâce à l’amendement Bourquin, suivez le guide.

Comparer les tarifs et les garanties des contrats d’assurance emprunteur sur le marché

La première étape pour résilier son assurance crédit immobilier plus d’un an après sa souscription est évidemment de mettre en concurrence les offres du marché grâce à un comparateur d’assurance. Il est indispensable que le nouveau contrat respecte le principe de l’équivalence des garanties, sans quoi l’établissement bancaire sera en droit de refuser la demande de résiliation. Le principe d’équivalence des garanties suppose que votre nouveau contrat d’assurance emprunteur comprend au minimum des garanties équivalentes à celle de votre contrat en cours.

Pour la banque, il s’agit de s’assurer que votre prêt immobilier bénéficie d’une couverture optimale. Pour vous, en tant qu’emprunteur, l’objectif est de ne pas rogner sur la qualité de vos garanties juste pour réaliser des économies. Rappelons-le, l’assurance d’un prêt immobilier est indispensable pour vous protéger de toute difficulté de paiement susceptible d’intervenir à cause d’un accident, d’une maladie ou d’un décès. Opter pour la délégation d’assurance de prêt immobilier, oui, mais à condition de préserver votre niveau de garanties.

Souscrire votre contrat d’assurance de prêt immobilier auprès du nouvel assureur

Une fois le nouveau contrat choisi, il est important d’y souscrire : comme pour la résiliation lors de la première année du crédit, il est obligatoire de pouvoir présenter un contrat définitif avec ses conditions particulières à l’établissement bancaire pour l’étude des garanties. Les conditions pour souscrire votre nouveau contrat d’assurance emprunteur dépendent de l’assureur concerné. Chez certains assureurs, vous avez la possibilité de réaliser toutes vos démarches pour souscrire votre nouveau contrat d’assurance de prêt immobilier en ligne. D’autres vont privilégier un contact par téléphone ou en agence pour formaliser votre offre.

Quelle que soit la solution envisagée pour souscrire votre contrat d’assurance emprunteur, vous devez transmettre certains documents à l’assureur. Celui-ci doit être en possession de votre offre de prêt immobilier initiale. L’offre de crédit immobilier initiale, éventuellement complétée par un tableau d’amortissement, lui permet de vérifier le montant à assurer ainsi que la durée et les conditions du prêt. Dans certains cas, un questionnaire de santé peut également vous être demandé. Au-delà de ces éléments, vous devez transmettre des documents classiques tels que votre pièce d’identité, un RIB et les coordonnées de votre banque.

Transmettre votre nouveau contrat d’assurance de prêt immobilier à votre banque

Une fois souscrit, vous devez transmettre votre nouveau contrat d’assurance emprunteur à votre banque, accompagné de votre demande de résiliation. La loi Hamon et la loi Bourquin se rejoignent également sur ce point : la banque dispose d’un délai de 10 jours ouvrés après la réception de la demande de résiliation et du nouveau contrat pour formuler une réponse par écrit. En cas de non-respect de ce délai ou d’un refus invoquant une autre raison que l’équivalence des garanties, l’établissement risque une amende de 3 000 €.

Le changement effectif de l’assurance de votre prêt immobilier

Les démarches à effectuer pour formaliser la souscription de votre nouveau contrat d’assurance emprunteur diffèrent légèrement selon l’organisme qui détient votre contrat en cours. Si le précédent contrat d’assurance emprunteur était un contrat d’assurance groupe, alors la banque se chargera de le résilier automatiquement et fera parvenir à l’assuré un avenant à son contrat de prêt mentionnant les références de sa nouvelle assurance.

Dans le cas où l’assurance précédente avait déjà été souscrite auprès d’une compagnie externe, il faudra alors attendre l’accord de la banque, puis demander la résiliation de son contrat par courrier recommandé à son assureur. C’est alors le nouvel assureur qui se charge de valider définitivement le contrat souscrit. Ce changement donne lieu à l’envoi d’un avenant à votre offre de prêt immobilier de la part de votre banque.

Amendement Bourquin : le délai de préavis à respecter pour résilier votre contrat d’assurance emprunteur

Attention, le délai de préavis pour une résiliation d’assurance emprunteur avec la loi Bourquin est de deux mois avant la date anniversaire, et non de 15 jours comme avec la loi Hamon. Si auparavant cette date anniversaire était floue et pouvait varier selon les organismes entre la date de signature du prêt ou la date d’adhésion à l’assurance emprunteur, ce n’est plus le cas. Depuis 2019, les contrats d’assurance emprunteur ont désormais une date de résiliation précise : selon l’accord annoncé en novembre 2018 par le CCSF, Comité consultatif du Secteur financier, cette date est celle de la date anniversaire de la signature de l’offre de prêt par l’emprunteur.

Pour calculer la date limite à laquelle envoyer sa demande de résiliation d’assurance emprunteur, il suffit donc de soustraire deux mois à la date de la signature de son offre de prêt. Par exemple, pour un crédit immobilier signé le 25 juin, l’assuré pourra effectuer une demande de substitution d’assurance emprunteur avant le 25 avril de chaque année.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Que faire en cas de refus de résiliation d’assurance emprunteur avec l’amendement Bourquin ?

Lorsqu’une banque refuse la résiliation annuelle d’un contrat d’assurance emprunteur avec l’amendement Bourquin, deux cas de figure sont possibles. Le blocage peut venir d’une erreur de procédure, notamment en termes de date d’anniversaire du contrat et de délai de préavis. Le refus peut également être motivé par le non-respect du principe d’équivalence des garanties. Étudions chaque situation en détail pour mieux comprendre comment réagir afin d’obtenir le changement d’assurance de prêt immobilier souhaité.

Le refus de résiliation d’assurance de prêt immobilier à cause d’une erreur de procédure

Comme nous l’avons expliqué précédemment, les démarches pour résilier son contrat d’assurance emprunteur avec l’amendement Bourquin sont plutôt strictes. En effet, il est obligatoire de respecter un délai de préavis de deux mois à compter de la date d’anniversaire de votre contrat d’assurance de prêt immobilier. Si vous vous êtes trompé dans la date d’anniversaire de votre contrat, c’est toute votre demande de changement d’assurance emprunteur qui est remise en question.

Le non-respect du délai de préavis fixé par la loi entraîne systématiquement un refus de résiliation, que votre contrat en cours soit souscrit auprès de la banque ou auprès d’un assureur externe. La seule solution ? Attendre la prochaine date d’anniversaire du contrat malheureusement. Pour éviter ce genre de situation, n’hésitez pas à solliciter l’accompagnement de votre nouvel assureur dans vos démarches de résiliation pour votre contrat en cours. Prenez également le temps de comparer les différents contrats d’assurance de prêt immobilier disponibles sur le marché bien avant la date d’anniversaire de votre contrat en cours.

Le refus de résiliation d’assurance emprunteur à cause du principe d’équivalence des garanties

Vous recevez un refus de la part de votre banque concernant votre demande de délégation d’assurance emprunteur ? Rassurez-vous, des solutions existent. D’une part, il faut commencer par analyser et bien comprendre les raisons de cette décision. Le principe d’équivalence des garanties est-il bien respecté ? Si ce n’est pas le cas, il est nécessaire de contacter l’assureur pour ajuster le niveau des garanties conformément aux exigences de la banque. Vous avez également la possibilité de rechercher un nouveau contrat d’assurance de prêt immobilier, avec des garanties plus complètes.

Toutefois, si le refus de la banque vous semble injustifié, plusieurs recours sont possibles. Vous pouvez commencer par alerter votre nouvel assureur. L’objectif ? Qu’il se mette en contact avec la banque pour identifier les garanties qui posent problème. Grâce à son expertise, il est en mesure de vous accompagner dans votre changement d’assurance de prêt immobilier. Si cette démarche ne suffit pas, vous pouvez avoir recours à un médiateur. Celui-ci va vous aider à trouver une solution pour concrétiser votre demande de délégation d’assurance emprunteur.

Les avantages de la loi Bourquin

Ainsi, la loi Bourquin permet désormais à tous les assurés de mettre en concurrence leur contrat d’assurance emprunteur chaque année et de réaliser des économies en souscrivant à un contrat plus avantageux. L’opération est financièrement intéressante puisqu’elle n’engendre aucuns frais pour l’assuré et peut se répéter tous les ans à la date anniversaire du contrat. Grâce à l’amendement Bourquin, vous bénéficiez de deux avantages majeurs.

Plus de flexibilité face aux contrats d’assurance de groupe proposés par les banques

Le contrat de groupe, c’est le contrat d’assurance de prêt immobilier proposé par les banques. De nombreux emprunteurs ont tendance à souscrire un contrat de groupe par facilité ou par manque d’informations. Cependant, ce type de contrat fonctionne selon un principe de mutualisation des risques entre tous les assurés. Cela se traduit par des tarifs plutôt élevés afin de lisser les risques pour la banque qui joue ici le rôle d’assureur.

En d’autres termes, avec un contrat de groupe, vous ne bénéficiez pas de garanties et de tarifs personnalisés. Selon le profil de l’assuré, les assurances groupe ne sont pas toujours les plus favorables : pouvoir aisément résilier et souscrire librement à une assurance individuelle est donc un avantage non négligeable.

Réaliser des économies sur le coût de son assurance de prêt immobilier

Lorsqu’on souscrit un prêt immobilier, les sommes engagées sont conséquentes. Ainsi, le coût de votre assurance emprunteur représente un poste de dépense important. Grâce à la délégation d’assurance introduite par la loi Lagarde, vous pouvez choisir entre différents contrats disponibles sur le marché. Cette libéralisation du marché de l’assurance emprunteur permet aux assurés de bénéficier de contrats plus adaptés, à un taux plus faible. Le coût de l’assurance emprunteur peut ainsi être significativement réduit, et le pouvoir de négociation des emprunteurs est accru.

En effet, l’ouverture à la concurrence du marché des contrats d’assurance de prêt immobilier exerce une influence directe sur les tarifs pratiqués. C’est alors la loi de l’offre et la demande qui permet de bénéficier de conditions plus attractives. Les assureurs comme les banques ont tendance à revoir leurs marges pour attirer plus d’assurés et souscrire de nouveaux contrats. Ces organismes vont également faire preuve de davantage de souplesse et de retenue dans l’évolution de leurs tarifs afin de fidéliser leur clientèle. Une réelle aubaine pour les emprunteurs !

Bénéficier d’un contrat d’assurance emprunteur individuel pour garantir votre prêt immobilier

Les contrats d’assurance emprunteur individuels présentent plusieurs atouts. Grâce à la possibilité de résilier votre contrat d’assurance de prêt immobilier à chaque date d’anniversaire, vous pouvez profiter pleinement de leurs avantages. Découvrons-les plus en détail.

Contrat d’assurance de prêt individuel : une solution moins chère pour l’emprunteur

Les contrats d’assurance emprunteur individuels vous permettent de réaliser des économies grâce à des tarifs plus attractifs que les contrats de groupe. En effet, grâce à l’individualisation des risques, vous ne payez pas plus cher pour compenser le coût des profils les plus risqués. De plus, certains contrats de ce type proposent un calcul de la prime d’assurance annexé sur le capital restant dû du prêt immobilier et non sur le capital initial du crédit. Ce mode de calcul a l’avantage de vous offrir une cotisation d’assurance emprunteur dégressive tout au long de votre contrat.

Contrat d’assurance emprunteur individuel : de meilleures garanties pour votre crédit immobilier

Les contrats d’assurance emprunteur individuels vous offrent la possibilité de bénéficier de garanties personnalisées et sur mesure en fonction de votre profil. Cette individualisation des garanties vous offre une protection plus adaptée et plus complète. Vous pouvez sélectionner seulement les garanties dont vous avez besoin, à condition de respecter un socle de garanties minimal. Vous pouvez aussi bénéficier de garanties en option, si vous exercez un métier considéré à risque ou si vous pratiquez un sport réputé comme dangereux.

Le profil idéal pour souscrire un contrat d’assurance de prêt immobilier individuel

Les contrats d’assurance de crédit individuels sont pertinents pour tous les emprunteurs. Toutefois, certains profils ont particulièrement intérêt à se diriger vers ce type de contrat. C’est notamment le cas des non-fumeurs, des jeunes et des personnes qui ne présentent aucun risque particulier de santé. Ces profils sont désavantagés par le principe de mutualisation des risques au moment de souscrire une assurance emprunteur de groupe. De belles économies les attendent avec un contrat d’assurance de prêt individuel.

Par ailleurs, le contrat d’assurance emprunteur individuel se présente parfois comme la seule solution pour assurer un prêt immobilier. Pour les séniors, les personnes exerçant un métier à risque ou les personnes qui pratiquent des sports considérés comme extrêmes, les banques affichent des taux de cotisation élevés. Elles peuvent même appliquer des surprimes. Dans ce cas, l’assurance de prêt individuelle se présente comme une réelle opportunité pour obtenir des tarifs raisonnables avec des garanties adaptées.

L’amendement Bourquin s’inscrit dans une volonté forte de libéraliser le marché de l’assurance emprunteur. Son objectif ? Offrir des conditions d’assurance de prêt plus souples et plus justes aux emprunteurs. Grâce à la possibilité de résilier votre contrat d’assurance de prêt immobilier à chaque date d’anniversaire, vous n’avez plus qu’à faire jouer la concurrence !

Changer d’assurance emprunteur grâce à l’accompagnement Ymanci

Passer par Ymanci pour changer de contrat d’assurance de prêt présente de nombreux avantages. Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, nous les explique dans cet épisode de podcast :

Experts en assurance emprunteur, les courtiers Ymanci analysent votre profil, comparent pour vous les offres disponibles sur le marché et sélectionnent celles qui respectent l’exigence d’équivalence des garanties imposée par la banque.

Grâce à leur réseau et leur pouvoir de négociation, les courtiers Ymanci vous proposent dans la majorité des cas des conditions plus avantageuses qu’en démarche directe.

Ils vous accompagnement dans toutes les démarches administratives (demande de résiliation, constitution du dossier …) et leurs parfaites connaissances du marché, y compris des dernières lois, sécurisent la procédure de changement et limitent les risques de refus.

La satisfaction de nos clients reste la plus belle illustration de notre accompagnement sur mesure auprès de nos clients :

Nos avis Google

Nos avis Trustpilot

Découvrez aussi les autres lois qui régissent l’assurance emprunteur d’un crédit immobilier en France :

- La loi Lemoine et l’assurance emprunteur

- La loi Lagarde assurance emprunteur, le libre choix de l’assureur

- Loi Hamon : résilier votre assurance emprunteur sans frais

- Loi Murcef et assurance emprunteur

- Loi Chatel et assurance emprunteur

- Convention AERAS et assurance emprunteur

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Florence Carpentier LinkedIn

Partager l'article :