Assurance emprunteur : choisir entre contrat groupe et contrat individuel

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Marie Delefortrie

Vous vous apprêtez à souscrire un prêt immobilier ? Pour la couverture de votre crédit, deux solutions s’offrent à vous : opter pour un contrat d’assurance emprunteur de groupe ou souscrire un contrat d’assurance emprunteur individuel. Il s’agit d’un choix important, qui doit être mûrement réfléchi. Non seulement votre contrat d’assurance emprunteur doit vous offrir les meilleures garanties possibles en fonction de votre profil, mais il peut également vous permettre de réaliser des économies substantielles sur le coût total de votre prêt immobilier.

Quelle est la différence entre le contrat groupe et le contrat individuel ? Comment marche l’assurance emprunteur individuelle par rapport à l’assurance emprunteur de groupe ? Quels sont les avantages de ces deux types de contrats pour l’emprunteur ? Pour vous aider à y voir clair quand vous utilisez un comparateur d’assurance de prêt immobilier, cet article vous présente le fonctionnement et les avantages de chaque type de contrat en détail, ainsi que les modalités de souscription.

Vous pouvez également écouter l’épisode de notre podcast, où Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, explique avec précisions les différences qu’il peut y avoir entre un contrat groupe et un contrat individuel :

Le libre choix du contrat d’assurance emprunteur lors d’un prêt immobilier

Pendant longtemps, la majorité des emprunteurs passait par la souscription d’un contrat d’assurance emprunteur de groupe. Les emprunteurs n’avaient alors pas le choix de souscrire librement à un contrat d’assurance de prêt immobilier. Les conséquences s’avéraient plutôt négatives, car les emprunteurs n’avaient quasiment aucune marge de manœuvre pour négocier le tarif et les garanties de leur contrat d’assurance de prêt immobilier.

Face à ce constat, le gouvernement a commencé à légiférer autour de l’assurance emprunteur. Il s’ensuivit une ouverture du marché à la concurrence, avec des conditions de souscription plus flexibles pour les emprunteurs.

Loi Lagarde : la possibilité d’opter pour un contrat d’assurance emprunteur individuel lors d’un prêt immobilier

La première loi à révolutionner le monde de l’assurance de prêt immobilier, c’est la loi Lagarde. Promulguée en 2010, cette loi offre aux emprunteurs la possibilité de demander une délégation d’assurance de prêt immobilier. Grâce à la délégation d’assurance de crédit immobilier, les emprunteurs ne sont plus obligés de souscrire à un contrat groupe. Ils peuvent opter pour un contrat d’assurance individuel, proposé par un assureur externe à leur banque.

Loi Lemoine : changer de contrat d’assurance emprunteur pendant la durée du crédit immobilier

La principale limite de la loi Lagarde, c’est que la délégation d’assurance n’était permise que lors de la souscription du prêt immobilier. L’emprunteur se retrouvait ensuite bloqué avec le contrat d’assurance de crédit immobilier de son choix. La loi Lemoine a mis fin à cette situation en rendant possible le changement de contrat d’assurance emprunteur à tout moment, pendant toute la durée du crédit immobilier.

Grâce à ce contexte très flexible autour de la souscription d’une assurance de prêt immobilier, les emprunteurs ont vraiment l’opportunité de se tourner vers le contrat d’assurance de leur choix. Plus que jamais, il est donc essentiel de bien comprendre la différence entre un contrat d’assurance de groupe et un contrat d’assurance individuel, en termes de tarifs, de garanties et de modalités de calcul des cotisations. Grâce à ces informations, les emprunteurs peuvent mettre en place le contrat d’assurance de prêt immobilier le plus adapté à leur profil et réaliser de vraies économies.

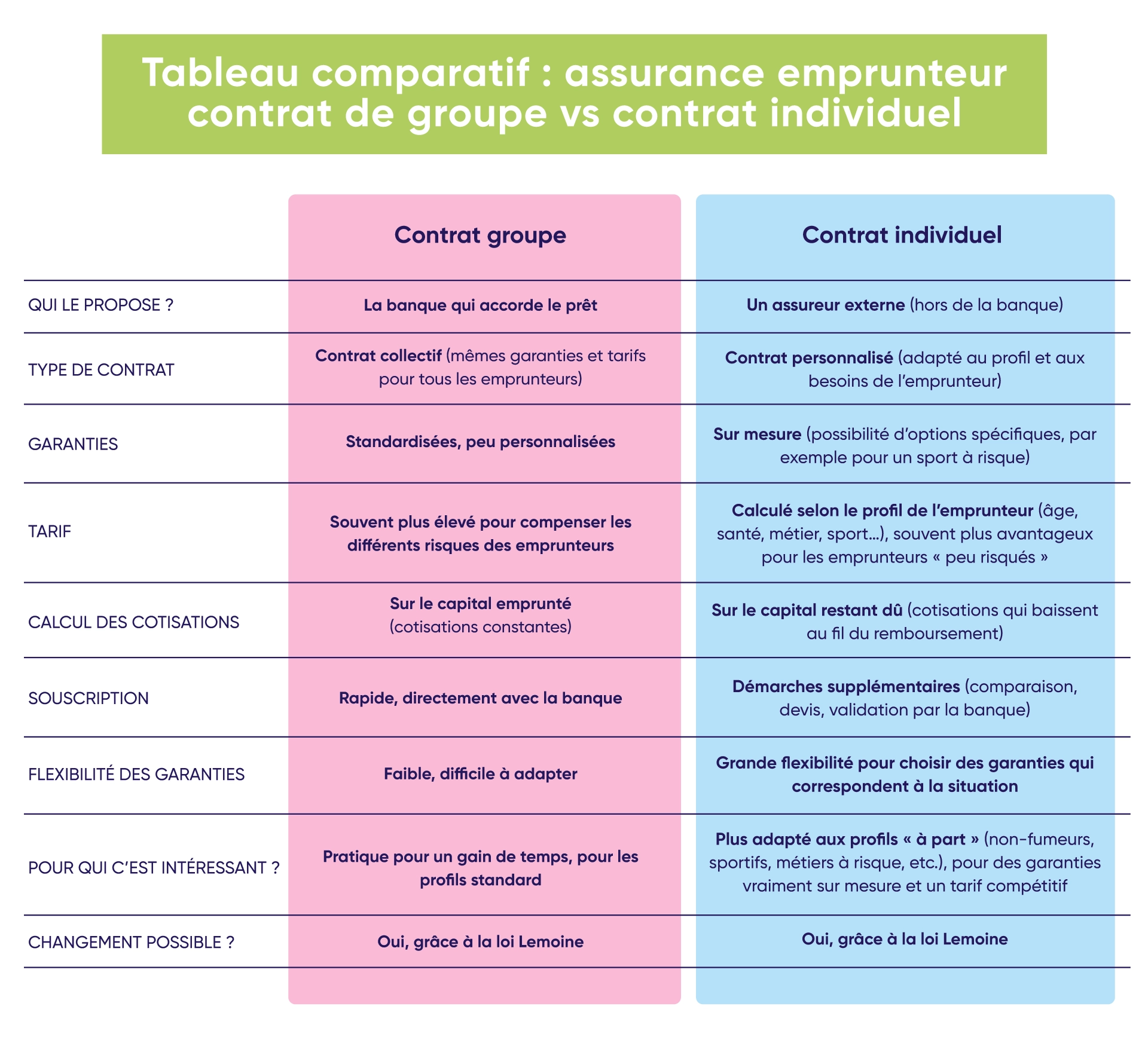

Assurance de crédit immobilier : le fonctionnement du contrat groupe proposé par la banque

Le contrat d’assurance de groupe est un contrat d’assurance collectif souscrit par la banque dans le but d’y faire adhérer les emprunteurs. Les tarifs et les garanties sont donc mutualisés pour être appliqués à tous les profils d’emprunteurs. En conséquence, ces contrats manquent de personnalisation en fonction de l’âge, de l’état de santé, du profil et des éventuels risques présentés par un emprunteur. De plus, les tarifs sont plutôt tirés vers le haut afin de compenser les différents niveaux de risque des emprunteurs.

Concernant les cotisations d’un contrat d’assurance emprunteur de groupe, elles sont calculées selon un taux fixe. Ce taux s’applique sur le capital emprunté au prêt immobilier, et non sur le capital restant dû du crédit. Les cotisations d’assurance sont donc les mêmes chaque mois, pendant toute la durée du prêt immobilier.

Les avantages de l’assurance emprunteur de groupe lors d’un prêt immobilier

L’un des principaux avantages du contrat d’assurance emprunteur de groupe, c’est sa facilité de souscription. En effet, ce type d’assurance étant directement proposé par la banque, sa souscription se veut rapide et pratique. Cette démarche permet de gagner du temps dans la finalisation du prêt immobilier. Par ailleurs, bien qu’ils soient peu personnalisés, ces contrats d’assurance de prêt immobilier s’adressent à tous les profils, du moins risqué au plus risqué.

Assurance de prêt immobilier : le fonctionnement du contrat d’assurance emprunteur individuel

Le contrat d’assurance emprunteur individuel est une assurance mise en place par un assureur externe à votre banque. Il s’agit d’une offre sur mesure qui prend la forme d’un contrat très personnalisé. Le tarif est calculé en fonction de critères propres au profil et au niveau de risque de l’emprunteur.

Les garanties du contrat d’assurance de crédit immobilier individuel

Comme pour le tarif de ce type d’assurance, les garanties du contrat d’assurance emprunteur individuel suivent une logique d’offre sur mesure. L’emprunteur peut choisir des garanties personnalisées qui correspondent vraiment à ses besoins. Bien sûr, il existe des garanties incontournables telles que le décès, la perte totale et irréversible d’autonomie, l’invalidité ou encore l’incapacité de travail. Cependant, la couverture du contrat ne se limite pas à ces garanties. L’emprunteur peut opter pour des garanties individualisées, s’il pratique un sport à risque par exemple.

Le montant des cotisations d’un contrat d’assurance emprunteur individuel

Le tarif d’un contrat d’assurance emprunteur individuel est calculé sur le capital restant dû du crédit immobilier. Ainsi, le montant des cotisations est amené à changer régulièrement. Cependant, il s’agit d’une diminution progressive du montant des cotisations pour l’emprunteur.

Les avantages du contrat d’assurance emprunteur individuel lors d’un crédit immobilier

Les avantages d’un contrat d’assurance emprunteur individuel sont multiples. D’une part, ce type de contrat vous permet d’être mieux protégé grâce à des garanties individualisées. D’autre part, l’assurance de prêt immobilier individuelle vous offre un tarif généralement plus avantageux qu’une assurance de groupe proposée par la banque.

Par ailleurs, le contrat d’assurance emprunteur individuel se présente parfois comme la seule solution d’assurance de prêt immobilier pour les profils considérés comme risqués. En effet, certains profils d’emprunteurs tels que les personnes exerçant un métier à risque se retrouvent parfois face à un refus d’assurance de la part de la banque. Et lorsque la banque accepte la souscription de leur assurance de prêt immobilier avec un contrat groupe, celui-ci peut comporter des exclusions ou des surprimes. Pour ces profils-là, il est plus facile de se tourner vers un assureur externe avec un contrat d’assurance emprunteur individuel.

Comment choisir entre contrat d’assurance emprunteur de groupe et contrat d’assurance emprunteur individuel ?

La meilleure solution pour faire un choix entre assurance emprunteur de groupe et contrat individuel ? Comparer les différents contrats disponibles sur le marché avant toute souscription !

La première offre d’assurance de prêt immobilier que vous allez recevoir, c’est celle de la banque. Cette proposition d’assurance de crédit immobilier est accompagnée d’un document appelé la fiche standardisée d’information (FSI). C’est sur ce document que vous pouvez vous appuyer pour comparer différents contrats d’assurance de crédit immobilier.

Vérifier les garanties minimales exigées par la banque pour le contrat d’assurance de prêt immobilier

La fiche standardisée d’information récapitule notamment les garanties minimales exigées par la banque pour accorder une délégation d’assurance emprunteur. En général, il s’agit de garanties sélectionnées parmi le décès, la perte totale et irréversible d’autonomie, l’incapacité temporaire de travail, l’invalidité permanente totale, l’invalidité permanente partielle et la perte d’emploi.

Il est essentiel que le contrat d’assurance emprunteur individuel que vous sollicitez présente au minimum les garanties demandées par la banque. À défaut, votre demande de délégation d’assurance sera refusée. Pour gagner du temps dans vos démarches, pensez donc à vérifier ces éléments dès l’émission du devis de la part de l’assureur.

Contrôler les critères de couverture minimum exigés par la banque pour le contrat d’assurance emprunteur

La fiche standardisée d’information reprend également les critères de couverture minimum demandés par la banque. Sur ce point, la banque doit sélectionner 11 éléments parmi une liste de 18 critères, établie par le comité consultatif du secteur financier. Ces critères peuvent concerner, par exemple, la durée de couverture du contrat d’assurance ou un montant de franchise maximal.

Étudier la différence de coût entre deux contrats d’assurance de prêt immobilier

Enfin, la FSI indique deux autres informations capitales : la quotité d’assurance et le coût de l’assurance emprunteur. La quotité d’assurance fait référence au niveau de couverture du contrat. L’assurance de prêt immobilier doit couvrir la totalité du montant du crédit, soit 100 %. Ainsi, un emprunteur qui contracte un prêt immobilier seul sera généralement assuré à 100 %. En revanche, dans le cas de co-emprunteurs, il arrive que chacun décide de s’assurer à hauteur de 50 % ou que la quotité d’assurance soit ventilée en fonction des revenus de chaque emprunteur.

Concernant le coût du contrat d’assurance emprunteur, il est exprimé de trois façons sur la FSI. La banque précise le montant des cotisations mensuelles. Elle mentionne également le coût total de l’assurance de prêt immobilier. Enfin, elle indique le taux annuel effectif global de l’assurance (TAEA) sur la durée du crédit immobilier.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Contrat d’assurance de prêt immobilier individuel : pour quels profils d’emprunteurs ?

Le contrat individuel d’assurance de crédit immobilier s’adresse à tous les profils. Toutefois, certains profils ont particulièrement intérêt à se diriger vers ce type de contrat pour bénéficier d’une couverture optimale et d’un tarif avantageux. Voyons ensemble quelques exemples.

La souscription d’un contrat d’assurance individuel pour les emprunteurs non-fumeurs

Rappelons-le, dans les contrats d’assurance de groupe souscrits par les banques, les risques sont mutualisés entre tous les emprunteurs. Ce phénomène pénalise notamment les personnes qui présentent peu de risques de santé. Ce constat est particulièrement flagrant lorsqu’on prend exemple sur le cas des emprunteurs non-fumeurs.

Dans un contrat d’assurance emprunteur de groupe, les emprunteurs non-fumeurs paient pour les emprunteurs fumeurs, car la banque lisse les risques entre ces différents profils. En revanche, si l’emprunteur non-fumeur se dirige vers un assureur externe pour la souscription d’un contrat d’assurance individuel, il bénéficie d’un taux plus attractif qu’un emprunteur fumeur. Le calcul de ses cotisations s’avère donc plus avantageux.

La souscription d’un contrat d’assurance individuel pour les emprunteurs exerçant un sport à risque

En termes d’assurance de prêt immobilier, certains sports sont considérés comme risqués. C’est notamment le cas des sports extrêmes, des sports automobiles ou des sports de combat. Les emprunteurs pratiquant ce type d’activité se retrouvent régulièrement face à des exclusions de garanties lorsqu’ils font appel à leur banque pour la souscription d’un contrat d’assurance de groupe. La politique d’un assureur externe est souvent plus souple. En mettant en place un contrat individuel, l’emprunteur peut généralement bénéficier de garanties optionnelles et d’un niveau de couverture plus large.

Les modalités de souscription de l’assurance de prêt immobilier en fonction du type de contrat

Puisque vous connaissez maintenant la différence entre contrat d’assurance de groupe et contrat d’assurance individuel, passons à la pratique. Concrètement, comment mettre en place le contrat de votre choix ? Dans les faits, les démarches vont sensiblement varier en fonction du type d’assurance que vous sélectionnez.

Marie, notre experte assurance de prêt, vous explique comment souscrire une assurance de prêt dans cet épisode de podcast :

Les formalités de souscription d’un contrat d’assurance emprunteur de groupe

Pour le contrat d’assurance de groupe, c’est très simple. Votre banque s’occupe directement de toutes les formalités lors de la souscription de votre prêt immobilier. À noter que depuis le 1er juin 2022, le questionnaire de santé n’est plus obligatoire si le montant assuré par le contrat est inférieur à 200 000 euros ou si le remboursement total du crédit immobilier est prévu avant les 60 ans de l’emprunteur.

Les démarches pour souscrire un contrat d’assurance emprunteur individuel

Vous préférez passer par un assureur externe pour l’assurance de votre crédit immobilier ? Dans ce cas, il existe certaines étapes clés à respecter. La première démarche à accomplir, c’est la comparaison des différents contrats d’assurance de prêt immobilier existants sur le marché. Pour cela, n’hésitez pas à utiliser un comparateur d’assurances ou à passer par un courtier spécialisé pour obtenir plusieurs devis. Veillez également à vérifier le respect du principe d’équivalence des garanties, notamment en utilisant la fiche standardisée d’information remise par la banque.

Lorsque vous trouvez l’offre d’assurance qui vous convient le mieux, la prochaine étape consiste à souscrire le contrat. Une fois la souscription réalisée, vous devez transmettre tous les éléments du contrat à votre banque. La banque va vérifier si l’équivalence des garanties est bien respectée. Si c’est le cas, elle vous donnera son accord pour maintenir le contrat. À défaut, vous recevez un refus de sa part, accompagné d’un motif. Il faudra alors revoir les conditions du contrat ou trouver une autre assurance de prêt.

Le choix du contrat d’assurance de prêt immobilier s’avère décisif, que ce soit en termes d’économies, de qualité des garanties ou de niveau de couverture. Si vous avez déjà souscrit votre contrat d’assurance emprunteur et n’en êtes pas satisfait, rassurez-vous ! Il est tout à fait possible de changer d’assurance de crédit immobilier, en passant d’un contrat de groupe à un contrat individuel pendant toute la durée du prêt. La seule condition : respecter l’équivalence des garanties. N’hésitez pas à vous faire accompagner par un professionnel pour trouver le contrat qui correspond vraiment à votre profil et vos attentes.

Vous recherchez davantage de renseignements sur le contrat d’assurance emprunteur d’un prêt immobilier ? Découvrez d’autres articles qui peuvent vous aider dans le choix de votre assurance emprunteur :

- Quel est le coût de l’assurance de prêt immobilier ?

- Les avantages des courtiers en assurance de prêt sur les autres organismes

- Les avantages des banques par rapport aux autres sociétés

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Florence Carpentier LinkedIn

Partager l'article :