Emprunter 200 000 euros oui, mais avec quel salaire ?

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Anthony Ditte

Comme beaucoup de Français, vous souhaitez devenir propriétaire d’un bien immobilier en France. Pour y arriver, vous voulez emprunter 200 000 € auprès d’une banque ou d’un organisme de prêt. Avant qu’il n’accepte de financer ce projet immobilier, le prêteur va faire une analyse détaillée de votre situation financière comme les revenus pris en compte pour un crédit immobilier, les charges, le reste à vivre, le taux d’endettement toujours fixé à 35 % ou encore la durée du prêt.

Car une question est essentielle avant de réclamer un crédit immobilier à une banque ou un organisme de prêt : quel salaire faut-il gagner pour emprunter 200 000 euros ? Comment connaître sa capacité d’emprunt ? Comment calculer son taux d’endettement ? Nous répondons à vos questions.

Ce qu'il faut retenir

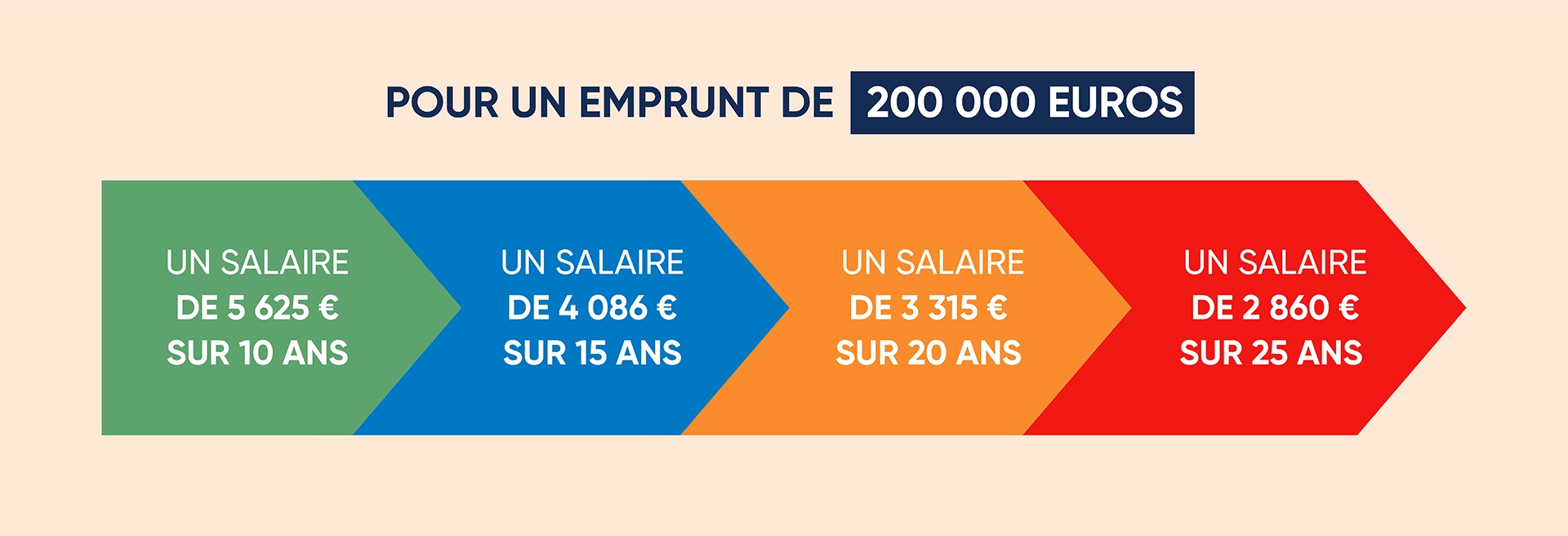

- L’emprunteur seul et en CDI doit toucher au moins 5 652 € si l’emprunt de 200 000 € est sur 10 ans, avec un TAEG de 3,5 %

- L’emprunteur seul et en CDI doit toucher au moins 4 086 € si le prêt de 200 000 € est sur 15 ans, avec un TAEG de 3,5 %

- L’emprunteur seul et en CDI doit toucher au moins 3 315 € si le crédit de 200 000 € porte sur 20 ans, avec un TAEG de 3,5 %.

- L’emprunteur seul et en CDI doit toucher au moins 2 860 € si le crédit de 200 000 € porte sur 25 ans, avec un TAEG de 3,5 %.

- L’intéressé doit connaître sa capacité d’emprunt qui correspond au montant qu’il peut obtenir en vue de financer son projet immobilier.

- Pour cela, la banque va évaluer sa capacité d’emprunt immobilier en prenant en compte plusieurs éléments : le taux d’endettement, l’apport personnel, la durée de l’emprunt, l’âge, etc.

Vous connaissez plus ou moins le montant nécessaire pour emprunter avec 200 000 € en fonction des différentes durées. Mais nous avons aussi des conseils et possédons des informations qu’il faut connaître avant de contracter un emprunt immobilier. Alors restez avec nous.

Combien devez-vous gagner pour emprunter 200 000 euros ?

Pour les simulations suivantes, nous avons pris le cas d’une personne seule, salariée en CDI. Cet emprunteur ne perçoit qu’un salaire fixe, n’a pas de crédit, a des charges fixes de 200 euros. L’établissement prêteur estime qu’un reste à vivre de 700 euros sera suffisant pour lui.

Quel salaire pour emprunter 200 000 euros sur 10 ans ?

Pour un emprunt de 200 000 € sur 10 ans, avec un TAEG de 3,5 %, il lui faut au moins un salaire de 5 652 €. Si le TAEG est de 5,5 %, son salaire doit être d’au moins 6 203 €.

Quel salaire pour emprunter 200 000 euros sur 15 ans ?

Pour un emprunt de 200 000 € sur 15 ans, avec un TAEG de 3,5 %, il lui faut au moins un salaire de 4 086 €. Si le TAEG est de 5,5 %, son salaire doit être d’au moins 4 669 €.

Quel salaire pour emprunter 200 000 euros sur 20 ans ?

Pour un emprunt de 200 000 € sur 20 ans, avec un TAEG de 3,5 %, il lui faut au moins un salaire de 3 315 €. Si le TAEG est de 5,5 %, son salaire doit être d’au moins 3 932 €.

Quel salaire pour emprunter 200 000 euros sur 25 ans ?

Pour un emprunt de 200 000 € sur 25 ans, avec un TAEG de 3,5 %, il lui faut au moins un salaire de 2 860 €. Si le TAEG est de 5,5 %, son salaire doit être d’au moins 3 509 €.

Pour cet exemple, le TAEG est fixé à 3,5 %

Emprunter 200 000 euros : quels sont les critères analysés ?

Afin de déterminer si elle peut vous accorder un crédit de 200 000 euros, la banque va étudier différents éléments. Elle va bien sûr analyser votre salaire ainsi que les autres ressources. Afin de savoir si vous pouvez vous acquitter de ce montant, elle va également s’attarder sur d’autres éléments comme votre reste à vivre et votre saut de charge.

Le reste à vivre correspond à la somme qu’il vous reste une fois que toutes vos charges contraintes ont été payées, y compris l’échéance de votre emprunt immobilier. Le saut de charge représente la différence entre le loyer que vous payez actuellement et votre future mensualité de remboursement de prêt immobilier.

- Vos salaires, traitements ou pensions de retraite sont pris en compte par la banque à 100 % s’ils sont stables et réguliers, c’est-à-dire si vous êtes fonctionnaire ou en possession d’un contrat à durée indéterminée (CDI). Le montant retenu est le salaire net avant prélèvement d’impôt à la source.

- Si vous possédez un contrat à durée déterminée (CDD), si vous travaillez en intérim, si vous êtes chef d’entreprise ou encore commerçant ou intermittent du spectacle, l’organisme prêteur va analyser vos revenus sur les trois dernières années afin de s’assurer de leur stabilité. Il en est de même concernant la part variable de votre rémunération ou une activité complémentaire d’auto-entrepreneur. Vous aurez des justificatifs de revenus à fournir.

- Vos revenus locatifs sont pris en compte à 70 % si vous êtes propriétaire d’un bien immobilier que vous louez.

- La prime pour l’emploi, l’Allocation d’Adulte Handicapé (AAH), la prestation compensatoire, mais aussi les allocations familiales, les pensions alimentaires et les rentes si elles sont versées durant toute la durée du prêt sont comptabilisées. Par exemple, si vous percevez une rente viagère ou une rente issue de votre assurance-vie, l’organisme de crédit en tiendra compte dans le total des revenus pris en considération.

- Les heures supplémentaires, les primes exceptionnelles, les indemnités de déplacement ou les allocations telles que l’APA (allocation de perte d’autonomie) ou la PAJE (prestation d’accueil du jeune enfant) ne sont pas retenues dans le revenu total servant à déterminer votre capacité d’emprunt.

Et les autres éléments pris en compte ?

En plus des revenus, voici les principaux critères que regardent les établissements bancaires lors de l’examen de votre demande de prêt.

Le saut de charge

L’organisme prêteur va également analyser votre saut de charge. Il s’agit de la différence entre vos loyers actuels et vos futures échéances mensuelles. Plus le crédit immobilier demandé présentera une mensualité proche de votre loyer actuel, voire inférieure, plus vous aurez de chance de l’obtenir.

L’apport personnel

Les établissements bancaires exigeront généralement un apport personnel pour un crédit de 200 000 euros. Il est quasiment impossible d’emprunter sans apport pour une telle somme. En effet, beaucoup d’établissements bancaires n’aiment pas prêter plus que ne coûte le bien immobilier.

Si votre situation financière présente des faiblesses (revenus irréguliers ou limites) pour obtenir un prêt, un apport plus important tout en gardant de l’épargne, convaincra la banque de la bonne gestion de votre argent.

Votre foyer

Par ailleurs, la composition de votre ménage et sa localisation détermineront le reste à vivre minimum que les établissements bancaires sont susceptibles d’accepter. Ce tableau vous donne un ordre d’idée du reste à vivre minimum requis.

| Composition du foyer | Reste à vivre minimum | ||

| 1 adulte | entre 700 et 1 000 € | ||

| 1 adulte et 1 enfant | entre 1 000 et 1 500 € | ||

| 1 couple | entre 1 200 et 1 500 € | ||

| 1 couple et 1 enfant | entre 1 500 et 2 000 € | ||

| 1 couple et 2 enfants | entre 1 800 et 2 500 € |

Les banques examineront également votre situation familiale. Selon que vous êtes célibataire ou le contrat qui vous lie à votre partenaire (type de contrat de mariage, PACS, etc.), les risques diffèrent.

La gestion de vos finances

Si vous avez récemment utilisé votre découvert ou eu des prélèvements rejetés, mieux vaut attendre quelques mois de bonne gestion financière avant de déposer votre demande de financement. De plus, les banques rechignent à prêter à un emprunteur qui joue régulièrement à des jeux d’argent.

Le taux annuel effectif global (TAEG)

Le TAEG définit le coût du crédit. Il doit obligatoirement être inférieur au taux d’usure. Le TAEG dépend de différents éléments, dont le taux d’intérêt et le taux de l’assurance emprunteur.

En fonction de votre profession, de vos loisirs, de votre âge et de votre santé, le taux de l’assurance emprunteur sera plus ou moins haut. Par ailleurs, l’assurance emprunteur dans le cas de l’achat de votre résidence principale est généralement plus coûteuse que dans celui d’un bien locatif. En période de hausse de taux, cela peut empêcher un emprunteur d’obtenir le crédit désiré, même s’il a largement les moyens d’en honorer les mensualités.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Calcul de votre capacité d’emprunt : une étape importante avant d’obtenir un prêt

Afin de déterminer si vous êtes en mesure d’emprunter 200 000 euros, la banque va prendre plusieurs critères en compte. Elle va notamment chercher à évaluer votre capacité d’emprunt. Il est donc primordial de la connaître pour monter un bon dossier et pour bien vous préparer. La capacité d’emprunt correspond au montant que vous pouvez obtenir en vue du financement de votre projet immobilier.

Outre le type d’emprunt, le montant des échéances mensuelles à rembourser, la durée du crédit et l’âge au moment où vous souscrivez le prêt, elle va se focaliser sur :

Le taux d’endettement maximum

Il doit représenter 0,35 % de vos revenus nets sur une durée au maximum de 25 ans, selon les recommandations du HCSF. Ce dernier correspond à la part de votre revenu qui va être entièrement consacré au paiement de votre emprunt immobilier.

Pour calculer votre taux d’endettement, il faut donc prendre en compte l’ensemble de vos charges contraintes régulières : le loyer, les factures d’électricité, d’eau, etc. La formule de calcul du taux d’endettement est la suivante : (charges + mensualité de votre crédit/revenus nets du foyer) x 100 = taux d’endettement de votre foyer.

L’apport personnel

Ce financement personnel doit représenter u moins 10 % du prix d’achat du bien immobilier désiré.

Comment calculer votre capacité d’emprunt ? Les étapes !

1-Il faut déterminer si vos revenus permettent d’obtenir un prêt immobilier. Voici la formule pour déterminer votre reste à vivre. Il doit obligatoirement être supérieur au minimum figurant dans le tableau précédent.

Reste à vivre mensuel = Revenus nets – charges contraintes

2-Il faut connaître le pourcentage de vos revenus qui peut servir à rembourser votre prêt immobilier. Voici comment faire le calcul du pourcentage disponible pour payer votre emprunt.

Pourcentage disponible = (Revenus nets – charges contraintes – reste à vivre minimum exigé par la banque) x 100 / revenus nets

3-Il faut calculer de la mensualité maximale de crédit acceptable par les banques. Voici comment calculer le montant de la mensualité acceptable pour les banques (votre capacité de remboursement mensuel) en fonction de votre revenu ?

Deux cas sont possibles :

Cas de figure 1 : le pourcentage disponible est inférieur à 35 % : capacité de remboursement mensuel = Revenus nets x pourcentage disponible

Cas de figure 2 : le pourcentage disponible est égal ou supérieur à 35 % : capacité de remboursement mensuel = Revenus nets x 0,35 %

4-Il faut choisir le nombre maximal de mensualités souhaité pour votre crédit immobilier

Vous achetez dans l’ancien ? La durée de prêt maximale est de 25 ans, soit 300 mensualités. Votre achat concerne une construction neuve ou un logement avec travaux ? Vous pouvez emprunter au maximum sur 27 ans, soit 324 mensualités. Toutefois, si, par exemple, vous souhaitez que votre crédit soit terminé avant votre départ à la retraite, vous pouvez décider d’une durée maximale plus courte.

5-Il est préférable d’effectuer une simulation de votre capacité d’emprunt en tenant compte de différents TAEG possibles

Le TAEG détermine le coût du crédit, assurance emprunteur comprise. Vous ignorez le taux dont vous pourriez bénéficier ? Servez-vous du seuil d’usure. Les organismes de crédit n’ont pas le droit de prêter plus cher.

Pour faire votre simulation, vous entrez :

- la mensualité maximale vous concernant ;

- le nombre maximal d’échéances mensuelles pour le prêt envisagé ;

- le TAEG (appelé parfois taux d’intérêt sur certains simulateurs).

Vous aurez ainsi votre capacité d’emprunt théorique. En effet, vous devez apporter au moins 20 000 euros de vos fonds propres pour un emprunt de 200 000 euros.

Des conseils pour obtenir un prêt immobilier en cas de revenus à la limite ?

Vous avez effectué une simulation en ligne de votre capacité d’emprunt. Vous craignez que votre demande soit refusée en raison de vos revenus irréguliers ou un peu faibles ou de prêts à la consommation existants. Or vous auriez vraiment besoin d’emprunter au moins 200 000 euros. Comment optimiser votre dossier ?

Rembourser votre prêt existant ou effectuer un rachat de crédits

Votre capacité d’emprunt est réduite à cause de votre crédit étudiant ou de votre prêt auto ? En fonction de vos relations familiales et votre héritage à venir, il est possible de demander une avance sur votre héritage pour payer toutes vos dettes.

Si cette solution n’est pas envisageable, effectuez une simulation en ligne de rachat de crédits intégrant le futur prêt de 200 000 euros. Si grâce au rachat de crédits, votre taux d’endettement descend sous la barre des 35 %, contactez un courtier. C’est peut-être la clé pour accéder à votre futur bien immobilier.

Augmenter votre apport pour obtenir le crédit souhaité

Grâce à une avance sur héritage, un prêt par un proche ou une augmentation de votre épargne mensuelle, vous pouvez choisir d’apporter une somme supérieure à 20 000 euros pour obtenir un emprunt de 200 000 euros. C’est un bon signe pour les banques.

Présenter un bon dossier de demande de crédit aux banques

Les banques vont examiner vos comptes. Jeux d’argent, dépenses « plaisirs » engendrant un découvert ou pire, un incident de paiement vont les inquiéter. Si vous avez commis ce genre d’erreur de gestion, il est conseillé d’attendre quelques mois avant de déposer votre demande de prêt.

Par ailleurs pour augmenter vos chances d’obtenir le montant souhaité, pouvoir proposer un garant solvable ou des garanties supplémentaires peut convaincre la banque d’accéder à votre demande.

Parler à votre expert-comptable de votre projet d’achat immobilier

Si vous exercez une profession libérale, êtes chef d’entreprise, commerçant, artisan ou intermittent du spectacle, votre expert-comptable vous sera utile pour concrétiser votre achat immobilier. Parlez-lui-en le plus tôt possible pour bénéficier de ses solutions.

Négocier avec votre employeur un salaire fixe plus important

Si votre salaire comporte une part variable ou des primes très importantes dans votre rémunération, vous pourrez peut-être négocier avec votre employeur pour en réduire la partie variable et en augmenter la part fixe ?

Un courtier pour obtenir un crédit immobilier au meilleur taux

Passer par un courtier présente plusieurs avantages. Tout d’abord, il va tout faire pour qu’en fonction de votre profil, vous bénéficiiez du TAEG actuel le plus faible. C’est ainsi qu’il va faire jouer la concurrence entre les assurances pour réduire votre taux d’assurance emprunteur ou jouer sur les différences de taux d’intérêt immobiliers.

Grâce à son expertise et sa fine connaissance du marché des taux immobiliers pratiqués par chaque banque, il saura en fonction de votre profil quel organisme prêteur vous sera le plus favorable. Il va également vous aider à optimiser votre dossier. Il le défendra, d’autant qu’il a tout intérêt de faire son maximum pour obtenir le crédit souhaité. Passer par un courtier Ymanci, c’est l’assurance de réduire le coût de son crédit. Découvrez les témoignages de nos clients qui ont déjà fait appel à nos courtiers immobiliers.

Les témoignages des clients Ymanci

.

Nos clients apprécient notre accompagnement.

Nos avis Google

Nos avis Trustpilot

Découvrez nos autres articles sur le salaire nécessaire selon le montant du prêt

- Quel salaire pour emprunter 100000 euros ?

- Quel salaire pour emprunter 150000 euros ?

- Quel salaire pour emprunter 250000 euros ?

- Quel salaire pour emprunter 300000 euros ?

Directeur marché Immobilier et Professionnels

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :