Futurs retraités : anticipez la baisse de vos revenus avec le rachat de crédits à paliers

Sommaire

par Juliette Hisler - Copywriter finance et assurance

Les 30 juin et 7 juillet derniers, les Français ont voté pour élire les nouveaux députés de l’Assemblée nationale. Par voie démocratique, plus de 27 millions de Français se sont exprimés et ont donné leur confiance à 577 représentants, responsables des lois qui seront votées et mises en place en France.

À l’heure où nous écrivons ces lignes, de nombreuses incertitudes planent encore. À commencer par la constitution de notre futur gouvernement. Qui sera à sa tête ? Qui sera nommé ministre ? Quelles seront les premières mesures prises par ce nouveau gouvernement ?

Parmi d’autres de nos interrogations, si l’on met de côté toutes celles relatives au pouvoir d’achat des Français, il y en a peut-être une sur laquelle nous attendons une décision ferme. Que va-t-il advenir de la réforme des retraites entrée en vigueur en 2023 ? Certains parlent d’abroger cette loi pour revenir à l’âge légal de départ à la retraite à 60 ans.

Bien évidemment, nous ne pouvons pas répondre à cette question, et nous ne sommes pas ici pour donner notre avis.

Toutefois, nous sommes convaincus d’une chose : cette période de vie est un tournant bouleversant pour tous les Français qui la traversent. Peu importe que l’âge légal de départ soit fixé à 48, 55, 60 ou 64 ans, les incidences, comme la baisse de revenus du retraité, sont et seront toujours présentes.

Dans cet article donc, nous souhaitons revenir sur cette conséquence des plus marquantes du passage à la retraite et vous apporter des solutions pour mieux l’anticiper.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

L’intérêt de préparer sa retraite

La retraite, un moment tant attendu

La retraite signe un nouveau pan de vie pour ceux qui y sont ou en sont proches.

Cette période, considérée comme la troisième d’une vie, après l’enfance et l’adolescence et la vie d’adultes, est marquée par le retrait de la vie productive.

Pourtant, le poids économique de cette population est considérable puisque, depuis quelques années, son pouvoir d’achat est supérieur à celui des actifs. La constitution de patrimoine, via l’acquisition de biens immobiliers ou la souscription de solutions d’épargne par exemple, engendrée au cours d’une vie justifie cet état de fait.

En bref, la retraite offre à ces bénéficiaires une certaine liberté et surtout de nouvelles perspectives. L’allongement de l’espérance de vie joue à ce titre un rôle prépondérant. Établie à 85,3 ans pour les femmes et 79,2 ans pour les hommes en 2020 d’après les études portées par l’INED, l’Institut national d’études démographiques, elle permet d’envisager encore de belles années devant soi, même si la retraite se fait attendre.

La retraite est sans aucun doute perçue comme la période où il faut profiter de la vie sans avoir obligation de la gagner.

Nombreux d’ailleurs sont les retraités qui ont des projets de voyages et de travaux etc. L’observatoire des travaux publié en avril dernier par Ymanci l’a démontré en révélant que 23 % des retraités avaient déjà effectués des travaux dans leur habitation.

Mais si la retraite est synonyme de doux moments et des matins sans réveil, arrive avec elle un événement inéluctable : une baisse significative des revenus.

Le revers de la retraite

Le passage de la vie active à la retraite entraîne de nombreux bouleversements. Nous ne parlerons pas ici des bouleversements psychologiques ou sur la santé, dont nous ne sommes pas experts. Nous nous contenterons d’évoquer les incidences financières, et notamment sur la modification du revenu.

Nous le savons tous et l’avons précédemment écrit, partir à la retraite, c’est aussi sortir de la vie active. D’ailleurs ne devrions-nous pas dire « entrer » à la retraite ? Mais nous nous éloignons du sujet. Revenons à nos propos !

Quand vous êtes à la retraite, vous sortez de fait de la vie du travail. Et qui dit absence de travail, dit absence de salaire.

En France, les retraités bénéficient d’une pension équivalente à 75 % de leurs anciens revenus, en moyenne. Même si ce taux, appelé taux de remplacement, est supérieur à la moyenne des pays de l’Union européenne fixée à 67,6 %, il n’en reste pas moins que vous perdez environ 25 % de vos revenus.

Une somme non négligeable, surtout lorsque l’on sait que les charges restent les mêmes.

Il devient donc primordial, pour pouvoir profiter de cette nouvelle vie, d’anticiper cette baisse de salaire et ce d’autant que les projets de réforme de retraites peuvent bousculer les cartes en ce qui concerne le montant des pensions.

Réorganiser votre budget face à une baisse de revenus

L’approche de la retraite vous inquiète. Et pour cause ! Vous êtes en pleine forme et comptez bien profiter au maximum de vos petits-enfants, de vos loisirs et pourquoi pas partir en voyage comme bon vous semble.

Mais voilà, vous craigniez pour vos finances. Après une estimation de votre future pension retraite, vous savez que vous subirez une perte de revenu. Pas de panique, des solutions existent. Ymanci, société de courtage spécialisée dans le rachat de prêts, de crédit immobilier et d’assurance emprunteur, vous éclaire.

Le regroupement de crédits pour faire baisser vos mensualités de prêts

Si certaines de vos charges restent immuables (factures d’énergie, loyers…) , il y en a certaines sur lesquelles vous pouvez jouer, comme vos mensualités de remboursement de prêts.

En fusionnant tous vos emprunts avec un rachat de crédits en cours en un seul et unique prêt, vous pouvez diminuer vos charges de crédits jusqu’à 60 %*. Vous augmentez ainsi votre reste à vivre et pouvez trouver un nouvel équilibre budgétaire.

Cette solution financière, connue sous le nom de regroupement de crédits ou de rachat de prêts, est particulièrement adaptée pour les retraités et futurs retraités, qui souhaitent continuer à vivre convenablement malgré leur perte de revenus.

Bon à savoir

Inutile d’avoir souscrit plusieurs prêts pour faire une demande de regroupement de crédits. Vous avez un prêt à rembourser, immobilier par exemple, et besoin de trésorerie pour financer des travaux, vous êtes éligibles pour faire racheter cet emprunt.

Le prêt à paliers, une option à étudier

Maintenant que vous en savez un peu plus sur le regroupement de crédits, laissez-nous vous convaincre par cette solution, en évoquant avec vous le financement à paliers.

En plus de regrouper vos crédits, le prêt à paliers vous permet d’ajuster vos mensualités en fonction de votre situation financière. Déterminé à la souscription de l’offre de prêt, le montant de vos mensualités est différent au cours de la durée de vie de votre nouveau prêt, pour s’adapter à vos revenus.

Cette solution de financement est donc idéale pour anticiper votre passage à la retraite.

Votre échéance de prêt pourra être plus élevée tant que vous serez encore dans la vie active et que vous toucherez 100 % de vos revenus. Dès lors que la retraite arrive, vos mensualités diminueront pour compenser votre baisse de salaire.

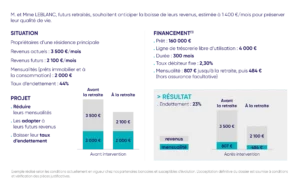

Plutôt qu’un beau discours, rien ne vaut un exemple concret :

Ne confondez pas prêt à paliers, prêt lissé et prêt progressif

Qu’il est compliqué de se retrouver dans tout ce jargon bancaire ! Si vous aussi vous êtes perdu, ces quelques lignes devraient vous intéresser.

Prêt à paliers

Le prêt à paliers est un prêt immobilier dont les mensualités sont réparties en plusieurs paliers.

Autrement dit, les mensualités de remboursement évoluent à la hausse ou à la baisse à des dates prédéfinies dans le contrat de prêt. Ce type de prêt est généralement utilisé pour s’adapter ou financer des projets avec des revenus amenés à évoluer dans le temps, comme par exemple le passage à la retraite.

Prêt lissé

Le prêt lissé, également appelé prêt à paliers lissés, est un prêt immobilier amortissable qui prend en compte les autres prêts en cours pour adapter sa mensualité et obtenir un effort total et un taux d’endettement identiques du début à la fin.

La somme des mensualités de vos crédits est calculée de manière à être la plus constante possible sur toute la durée du prêt le plus long.

Le prêt lissé vous permet de réduire la mensualité de votre crédit le plus long pendant toute la période où elle se cumule avec d’autres remboursements de prêts. Lorsqu’un de vos prêts arrive à échéance, la mensualité du prêt long est augmentée pour garder fixe le montant de vos échéances mensuelles

Ce type de prêt permet de simplifier la gestion de son budget et d’éviter les variations importantes de mensualités.

Prêt progressif

Le prêt progressif est un prêt immobilier dont les mensualités de remboursement augmentent dans le temps, généralement de manière régulière. Ce type de prêt est adapté aux emprunteurs dont les revenus sont amenés à augmenter dans le temps, comme les jeunes actifs en début de carrière.

Les mensualités de remboursement sont généralement plus faibles au début du prêt, ce qui permet de préserver la capacité d’emprunt de l’emprunteur.

Faites appel à nos experts pour anticiper votre retraite

Vous envisagez de préparer sereinement votre retraite tout en concrétisant vos projets ? Regroupement de crédits, prêt à paliers sont des solutions de financement sur mesure spécialement conçues pour répondre à vos besoins, puisqu’ils permettent d’anticiper la baisse de revenus inhérente au passage à la retraite en ajustant vos mensualités à votre situation future.

Faites appel à un courtier en rachat de crédits pour vous aider dans vos démarches.

Grâce à l’expertise d’un courtier, bénéficiez d’un accompagnement personnalisé pour mettre en place ce dispositif. Ymanci et ses 500 courtiers experts sauront négocier pour vous les meilleures conditions auprès des établissements bancaires et vous garantir un prêt à paliers adapté à votre profil.

Profitez dès maintenant des avantages de cette solution de financement flexible et sécurisez votre avenir en toute confiance aux côtés d’un courtier expérimenté.

Voici d’autres articles qui pourraient vous intéresser :