Comment faire un rachat de crédits sans avoir un CDI ?

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Parmi les critères d’obtention d’un rachat de crédits la nature de votre activité professionnelle est un critère qui joue un rôle important. Pour la banque, un contrat de travail à durée indéterminée est un gage de stabilité financière, et une garantie contre les risques d’impayés. Pour autant, l’absence d’un CDI ne signifie pas forcément une absence de revenus. Par ailleurs, le recours au CDI n’est plus systématique dans le monde du travail. Ainsi, les organismes prêteurs s’adaptent à la situation professionnelle de leurs emprunteurs, et il devient de plus en plus fréquent d’obtenir un rachat de crédits sans CDI.

Ce qu'il faut retenir

- Le rachat de crédits sans CDI n’est pas impossible.

- Le rachat de crédits sans CDI a des chances d’aboutir si votre parcours professionnel est stable et cohérent.

- L’éligibilité à un rachat de crédits sans CDI est faisable en fonction de votre statut marital et votre situation patrimoniale.

- Les conditions d’emprunts pour un rachat de crédits sans CDI peuvent être plus restrictives et les taux moins avantageux.

- Les intérimaires peuvent avoir recours à un regroupement de prêts à condition d’avoir au moins deux ans d’intérim sans période de chômage prolongée.

- Les travailleurs non salariés peuvent avoir accès à un rachat de prêts à condition deux ans d’activité minimum.

- Le courtier Ymanci peut valoriser votre dossier auprès des banques ou des organismes de prêt.

Avec ou sans CDI, la rédaction d’Ymanci vous fait une piqûre de rappel concernant le fonctionnement du rachat de crédits à travers ce podcast.

Ne partez pas encore si vous voulez en savoir encore plus surtout si vous travaillez en CDD, en contrat d’intérim ou comme travailleur indépendant ? Voici les informations qui vous concernent sûrement.

Rachat de crédits en CDD : comment ça marche ?

Même si un emprunteur en CDI a plus de chances d’obtenir un regroupement de prêts qu’un salarié en CDD, rachat de crédits et contrat à durée déterminée ne sont pas incompatibles. La banque ne s’intéresse pas uniquement à votre situation professionnelle pour accepter de racheter vos crédits. D’autres éléments peuvent témoigner de votre capacité à rembourser cet emprunt bancaire.

La durée du contrat, un critère important

En droit du travail, le CDD est considéré comme un contrat précaire. Mais il ne s’agit pas forcément d’un contrat court. Selon les cas de figure, il est possible de signer un CDD pour plusieurs années (jusqu’à 36 mois pour les CDD à objet précis).

Si la durée de remboursement du prêt ne dépasse pas celle du contrat de travail, le salarié en CDD ne sera pas désavantagé par rapport à un salarié en CDI. Même si le CDD prend fin avant l’échéance du crédit, un contrat de travail long reste un avantage par rapport à un contrat court.

Des revenus réguliers, même en CDD

Pour étudier votre éligibilité au regroupement de crédits, la banque ne se contente pas d’étudier votre contrat de travail. Elle s’intéresse à l’ensemble de votre parcours professionnel. Plus votre parcours est stable et cohérent, plus votre projet de financement a des chances d’aboutir.

Un salarié en CDD peut enchaîner les contrats de travail et bénéficier de revenus réguliers. Ce type de profil emprunteur est rassurant pour la banque, qui y voit un gage de fiabilité. À l’inverse, une personne qui alterne entre contrats courts et longue période de chômage aura plus de difficultés à obtenir un rachat de crédits.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Une situation personnelle stable

La situation financière de l’emprunteur n’est pas le seul critère pris en compte pour l’octroi d’un prêt bancaire. Au-delà de la durée de votre contrat de travail, la banque s’intéresse à votre situation personnelle pour étudier la faisabilité de votre projet.

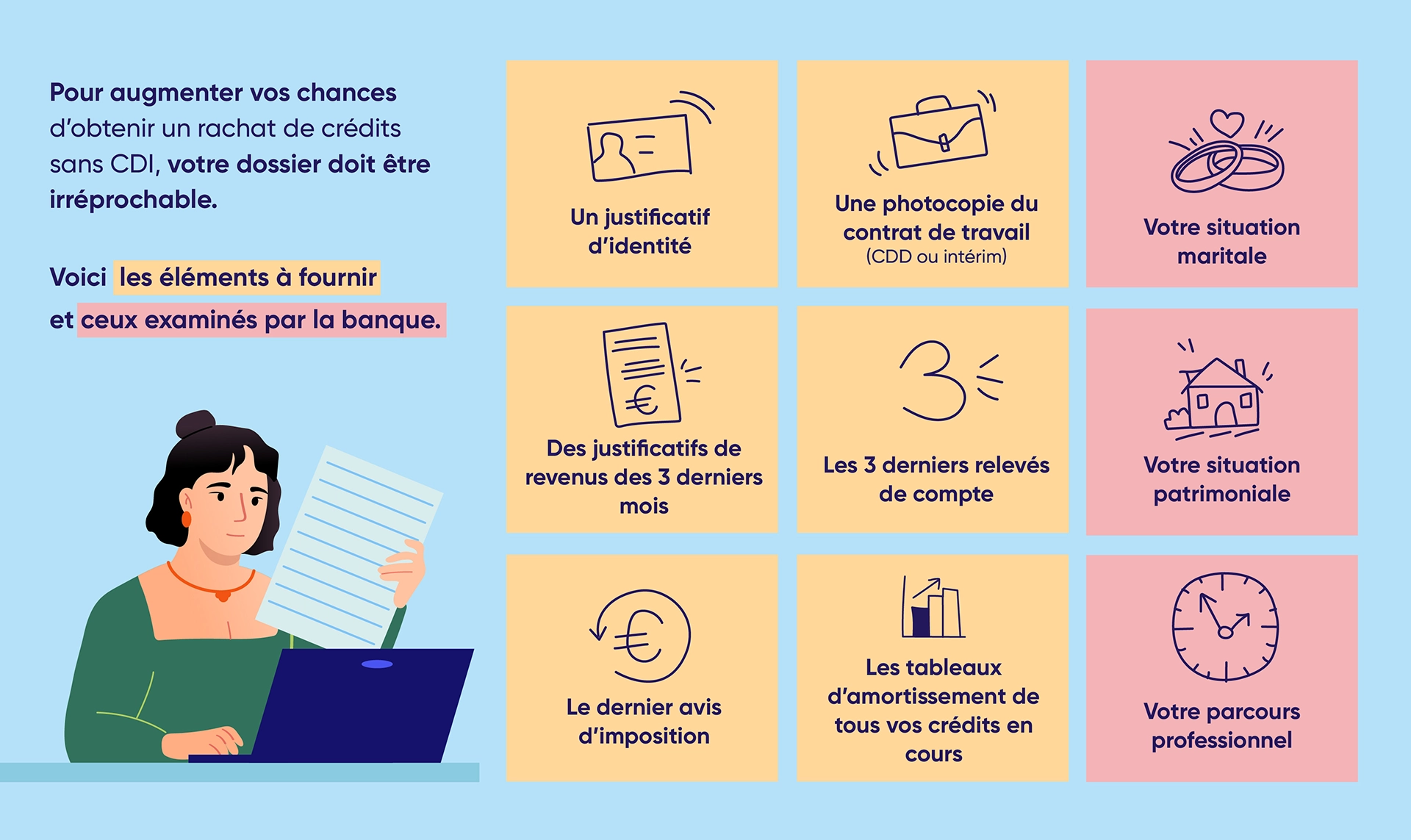

Votre statut marital et votre situation patrimoniale peuvent jouer en votre faveur. Un salarié en CDD ayant un conjoint en CDI, ou possédant plusieurs biens immobiliers, pourra plus facilement obtenir un regroupement de ses crédits.

Regroupement de crédits sans CDI : quelles conséquences sur votre nouveau prêt ?

Les travailleurs en CDD sont considérés comme des profils risqués. Avant d’accorder un rachat de crédits à ce type d’emprunteur, la banque a besoin de se rassurer sur sa solvabilité. En cas de réponse favorable, les conditions d’emprunts peuvent être plus restrictives, et les taux moins avantageux.

Des garanties supplémentaires exigées par les banques

Pour obtenir un rachat de crédit sans CDI, l’emprunteur doit redoubler d’efforts pour rassurer l’organisme prêteur. Vous devez fournir un dossier irréprochable, comprenant un maximum de justificatifs, notamment :

- un justificatif d’identité ;

- une photocopie du contrat de travail (CDD ou intérim)

- des justificatifs de revenus pour les trois derniers mois ;

- les tableaux d’amortissement de tous vos crédits en cours (prêt immobilier, crédits à la consommation) ;

- les trois derniers relevés de compte ;

- le dernier avis d’imposition.

- …

En l’absence de CDI, la banque peut également vous demander de prévoir un garant. En cas d’imprévu votre garant devra assurer le remboursement des mensualités du prêt à votre place. Pour être accepté par la banque, le garant doit être en CDI et posséder une situation professionnelle stable.

Des conditions d’emprunt moins favorables ?

Comme nous avons pu le dire plus haut, les banques considèrent l’absence de contrat stable comme un risque supplémentaire. De ce fait, les taux d’intérêt pour un rachat de crédits sans CDI sont généralement plus élevés que pour un emprunteur en CDI.

Toutefois, pour formuler une offre de regroupement de prêts, l’organisme prêteur va évaluer votre profil emprunteur, et faire une simulation de prêt. Le coût de votre financement (taux d’intérêt, montant de l’assurance emprunteur) dépendra en partie de votre profil emprunteur, à savoir :

- de votre situation professionnelle (statut, ancienneté, régularité des revenus);

- du type de crédits à regrouper (immobilier, consommation);

- des garanties apportées (hypothèque, caution, co-emprunteur).

Si vous présentez des garanties solides (apport, contrat de travail, revenus confortables, durée d’emprunt courte, faible taux d’endettement), vous bénéficiez d’un taux d’intérêt favorable. Mais si votre dossier semble fragile, la banque vous proposera un taux plus élevé, afin de compenser les risques d’impayés.

Bon à savoir

Même sans CDI, il est possible de négocier un taux compétitif si votre dossier est solide et que vous apportez des garanties.

Les risques et précautions à prendre lors d’un rachat de crédits sans CDI

Le rachat de crédits peut grandement améliorer votre situation financière, C’est certain. Mais il comporte aussi des risques qu’il nous semble important de vous détailler :

- Allongement de la durée de remboursement : vos mensualités baissent, mais le coût total du crédit peut augmenter.

- Frais à prévoir : dossier, courtage, garantie, remboursement anticipé… Pensez à bien les anticiper.

- Taux d’intérêt généralement plus élevés : les banques appliquent souvent des taux supérieurs pour les profils sans CDI.

Un conseil, comparez toujours plusieurs offres et analysez le coût global avant de vous engager. Un courtier peut vous accompagner dans cette démarche.

Rachat de crédits en contrat d’intérim : faisable ou infaisable ?

Le statut de travailleur intérimaire représente une vraie difficulté pour négocier un rachat de crédits. Ce contrat de travail est plus précaire qu’un CDD. Il concerne en général des périodes d’engagement de courte durée. Mais rassurez-vous, même en contrat d’intérim, vous pouvez faire racheter vos crédits.

Un contrat de travail précaire

Si le CDD peut offrir une certaine stabilité professionnelle et financière, le contrat d’intérim est plus précaire. En intérim, il n’est pas rare d’enchaîner plusieurs contrats de travail au cours d’un même mois, avec parfois des écarts de rémunération importants.

À l’arrêt du contrat et en l’absence de nouvelle mission, l’emprunteur se trouvera en difficulté pour honorer ses mensualités de remboursement. Pour la banque ou l’établissement de prêt, une personne en intérim est donc un profil à risque. Elle en tiendra compte dans son offre de prêt (montant du prêt, mensualité de remboursement, taux d’intérêt, assurance…).

Regroupement de crédits en intérim : un dossier irréprochable

Pour obtenir un regroupement de crédits en contrat d’intérim, vous allez devoir prouver que votre projet est cohérent, et que vous pourrez assumer le remboursement de votre emprunt. En principe, les banques ou les établissements de prêt demandent au moins deux ans d’intérim sans période de chômage prolongée. La récurrence des contrats au sein d’une même agence d’intérim est un atout supplémentaire.

Afin de s’assurer que vous pourrez faire face à vos futures mensualités, la banque va étudier votre taux d’endettement, assurance comprise. Son but est de déceler une possible défaillance et d’éviter à tout prix le surendettement. Situation personnelle, parcours professionnel, patrimoine, gestion des comptes courants, tout est étudié dans les moindres détails.

Racheter son crédit quand on est travailleur non salarié : comment procéder ?

La statut de travailleur non salarié (TNS) regroupe différentes catégories socioprofessionnelles, du travail indépendant jusqu’au chef d’entreprise, en passant par les professions libérales. Sa particularité est qu’il ne possède pas de contrat de travail. Mais contrairement aux salariés en CDD et aux intérimaires, le TNS n’est pas forcément précaire.

Profession libérale, chef d’entreprise ou artisan : des profils très disparates

Il existe de grandes disparités au sein de cette catégorie. Tous les travailleurs non salariés ne bénéficient pas des mêmes facilités d’emprunt auprès des banques. Un médecin, un avocat ou un artisan auront moins de difficulté à obtenir un rachat de crédits qu’un autoentrepreneur.

Pour ces derniers, les conditions d’emprunt sont souvent beaucoup plus restrictives. La plupart des banques ou des organismes de prêt sont prudentes, au moment de calculer le taux d’endettement d’un micro-entrepreneur. Pour construire une simulation du projet de financement, seul un pourcentage des revenus de l’emprunteur est pris en compte. De cette façon, les risques d’impayés sont plus limités en cas de variation des revenus mensuels.

Au moins deux bilans financiers positifs

Avant de racheter un crédit, l’organisme prêteur s’intéresse aux revenus de l’emprunteur, mais aussi à la stabilité de son activité. Pour un travailleur non salarié, les banques ou les organismes de prêt demandent deux ans d’activité minimum pour accorder un emprunt. Certains établissements bancaires exigent même trois bilans financiers positifs.

Cette règle est valable pour tous types de prêts, qu’il s’agisse d’un prêt immobilier, d’un crédit à la consommation ou d’un regroupement de prêts. Si vous êtes autoentrepreneur et que vous ne disposez pas de bilans comptables, vous devez fournir des justificatifs de l’Urssaf et des impôts.

Travailler dans un secteur d’activité porteur : un atout

Même en l’absence de contrat de travail, certains profils d’indépendants peuvent obtenir plus facilement un rachat de crédits. Les secteurs d’activités qui bénéficient d’un contexte économique favorable et d’une forte demande sont avantagés. C’est notamment le cas des plombiers, des électriciens, des couvreurs puis des professions médicales ou juridiques.

Rachat de crédits sans CDI : quel processus engager pour l’obtenir ?

Vous l’avez vu, avec ou sans CDI, le regroupement de crédits est tout à fait réalisable. Que vous soyez en CDD, en contrat d’intérim ou que vous travailliez à votre compte, cette opération demande de la préparation pour maximiser toutes les chances de réussite. Voici les étapes essentielles à suivre :

- Rassemblez vos justificatifs de revenus : même sans CDI, il est important de prouver la régularité de vos ressources (bulletins de salaire, relevés bancaires, attestations d’activité).

- Soignez votre dossier : nous ne le dirons jamais assez, montrer que vous gérez bien vos comptes et que vous n’avez pas eu d’incidents bancaires récents rassure les établissements bancaires.

- Ajoutez un co-emprunteur en CDI ou un garant : une fois de plus, la banque sera rassurée et vous aurez plus de chances d’obtenir un accord.

- Proposez une garantie : si vous êtes propriétaire, une garantie hypothécaire peut jouer en votre faveur.

- Faites appel à un courtier spécialisé : un expert en rachat de crédits saura défendre votre dossier auprès des banques et trouver l’offre la plus adaptée à votre situation.

Rachat de crédits sans CDI : vers qui se tourner ?

Négocier le rachat de votre prêt immobilier ou regrouper tous vos crédits à la consommation au sein d’un unique emprunt présente de nombreux avantages. Vous pouvez espérer réduire le montant de vos mensualités de remboursement, et améliorer votre pouvoir d’achat. Encore faut-il savoir vers qui se tourner pour obtenir ce nouveau prêt.

Contacter directement les banques

Vous pouvez contacter vous-même les banques et les organismes prêteurs. Mais en l’absence de CDI, négocier un rachat de crédits est une opération délicate. Vous risquez de faire face à de nombreux refus.

Sans les conseils d’un professionnel, vous aurez plus de difficultés à obtenir des conditions d’emprunts avantageuses (taux d’intérêt, assurance emprunteur, pénalités de remboursement anticipé, etc.).

Faire appel à un courtier en regroupement de crédits

Pour mettre toutes les chances de votre côté, il est préférable de faire appel à un courtier en regroupement de prêts. Avec ses compétences et son réseau, il peut vous aider à négocier un rachat de crédit particulièrement avantageux.

Le courtier en rachat de crédits sait comment valoriser votre dossier auprès des banques. Il sait aussi quels organismes sont les plus susceptibles d’accepter votre dossier. Enfin, il peut négocier un taux d’intérêt intéressant et vous aider à trouver une assurance de prêt plus abordable.

Faire un rachat de crédits sans avoir de CDI est une opération délicate. En l’absence de contrat de travail stable, vous êtes considéré comme un profil à risque. Pour autant, il est tout à fait possible de faire racheter vos crédits (prêt immobilier, crédit à la consommation). En sollicitant l’aide d’un courtier en regroupement de prêts, vous pourrez maximiser vos chances de concrétiser votre projet.

Les témoignages des clients Ymanci

Notre accompagnement est apprécié.

Nos avis Google

Nos avis Trustpilot

Les alternatives au regroupement de crédits pour les personnes sans CDI

Vous n’avez pas de CDI et le regroupement de crédits vous semble difficile à obtenir ? Rassurez-vous, il existe plusieurs solutions hors regroupement de crédits pour alléger vos dettes ou mieux gérer vos finances, même sans contrat stable.

Négocier directement avec vos créanciers

Avant d’envisager une nouvelle solution bancaire, pensez à contacter vos créanciers (banques, organismes de crédit, fournisseurs). Vous pouvez :

- demander un report d’échéances ou une réduction temporaire de vos mensualités.

- négocier un allongement de la durée de remboursement ou une suppression des intérêts pour alléger votre charge financière.

Cette démarche amiable est souvent la première étape pour retrouver un peu de souffle dans votre budget.

Prêt personnel non affecté

Si votre taux d’endettement le permet, vous pouvez souscrire un prêt personnel non affecté auprès d’une banque. Attention : il faut avoir une situation financière suffisamment stable pour que la banque accepte votre dossier.

Prêt entre particuliers

En cas de refus bancaire, le prêt entre particuliers peut être une option. Il s’agit d’un accord de prêt formalisé entre deux personnes, souvent via une plateforme spécialisée. Cette solution doit être encadrée par un contrat écrit pour éviter tout litige. Restez vigilant : ce type de prêt comporte des risques et nécessite une grande rigueur dans la rédaction des modalités.

Vente à réméré

Si vous êtes propriétaire, la vente à réméré peut vous permettre de solder vos dettes. Vous vendez temporairement votre bien immobilier avec la possibilité de le racheter dans un délai défini (jusqu’à cinq ans). Vous continuez à occuper votre logement en versant une indemnité d’occupation. Cette solution offre une bouffée d’oxygène mais implique de bien mesurer les risques, notamment la perte définitive du bien en cas d’impossibilité de rachat.

Dépôt d’un dossier de surendettement

Si aucune solution n’est possible et que vous êtes dans l’incapacité de rembourser vos dettes, vous pouvez saisir la commission de surendettement de la Banque de France. Celle-ci peut mettre en place un plan de redressement, échelonner vos dettes, voire en effacer une partie selon votre situation. Cette démarche doit être envisager comme un dernier recours. Elle vous protège contre les poursuites des créanciers et vous permet de repartir sur de nouvelles bases. Toutefois, une fois inscrit à la Banque de France, vous ne pourrez plus demander un crédit.

À découvrir également sur notre site :

- Rachat de crédits pour les professionnels

- Rachat de crédit rentier

- Rachat de crédit étudiant

- Rachat de crédits chômeur

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :