L’âge de l’emprunteur : son impact sur le taux de l’assurance d’un prêt immobilier

Sommaire

par Juliette Hisler - Copywriter finance et assurance Article supervisé par Marie Delefortrie

Vous trouvez le prix de votre assurance de prêt trop élevé ? Vous envisagez de changer de contrat ? Comparez facilement les différentes offres des assureurs grâce au taux annuel effectif d’assurance (TAEA). Il permet de connaître la part affectée à l’assurance dans le coût total de votre emprunt immobilier. Plusieurs paramètres influent sur ce taux, l’âge en tête. Ymanci vous explique comment est défini le taux d’assurance d’un prêt immobilier en fonction de l’âge.

Après avoir rappelé quelques essentiels de l’assurance de prêt, cet article vous dévoile comment l’âge a un impact sur le coût de votre assurance et vous donne des conseils pour le baisser.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Crédit immobilier : le rôle d’une assurance emprunteur

Une assurance emprunteur permet de couvrir un crédit immobilier lors de la survenue d’un risque. Lorsque vous souscrivez une assurance de prêt, vous adhérez à plusieurs garanties. En fonction de votre projet immobilier, certaines sont imposées par la banque, d’autres sont facultatives. Parmi les garanties demandées par la banque : décès, PTIA (perte totale et irréversible d’autonomie) et invalidité.

L’assurance de prêt est à la fois une protection pour la banque et l’emprunteur. En cas de sinistre, la compagnie d’assurance se substitue à l’emprunteur. En fonction de la garantie, elle procède au remboursement du capital restant dû ou des mensualités, selon la quotité assurée. Bien entendu, cette assurance représente un coût. Combien ? Écoutez Marie Delefortrie, directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé.

La souscription d’une assurance de prêt immobilier est-elle obligatoire ?

Lorsque vous contractez un crédit immobilier, la plupart des banques vous demandent de souscrire une assurance emprunteur. Devez-vous accepter cette souscription ? La loi ne vous l’impose pas. En revanche, rares sont les banques qui accepteront de vous prêter le montant de votre achat immobilier sans cette couverture. Vous voulez sûrement savoir à quoi sert réellement une assurance emprunteur. Prenez quelques instants pour écouter notre podcast.

Comment les assurances déterminent-elles le coût d’une assurance emprunteur ?

Pour calculer le prix d’une assurance, les compagnies se basent sur plusieurs paramètres. Ces derniers sont à la discrétion de chaque organisme assurantiel. Les assureurs analysent le profil emprunteur ainsi que ses risques. Ils prennent en compte également le montant du capital emprunté et la durée de remboursement. Ils déterminent, ainsi, le coût annuel de votre assurance sous la forme d’un pourcentage. Ce qui permet de définir le montant de votre prime.

Ce coût représente environ 25 à 30 % du budget alloué au crédit immobilier. Par ailleurs, il peut être majoré en fonction du profil emprunteur. Cela peut être le cas d’une personne présentant un risque aggravé de santé, par exemple.

Qu’est-ce que le taux annuel effectif d’assurance ?

Le taux annuel effectif d’assurance ou TAEA permet à l’emprunteur de connaître d’emblée la part affectée à l’assurance.

Définition du taux annuel effectif d’assurance

Le TAEA a été mis en place par la loi Hamon en 2014. Il permet aux emprunteurs de connaître la part affectée à l’assurance dans le coût total d’un crédit immobilier. Le calcul uniforme de ce taux aide les banques et assureurs à être plus transparents concernant le coût de l’assurance emprunteur.

Le TAEA s’exprime en pourcentage, en coût par période ou en coût total sur toute la durée du prêt.

Où est indiqué le taux d’assurance d’un prêt immobilier ?

Le TAEA doit être indiqué sur chaque offre de prêt et publicité de l’assurance de prêt comme le précise l’article L311-4-1 du Code de la consommation.

Le TAEA apparaît notamment dans la fiche standardisée d’information (FSI) que vous remet la banque avec son offre de prêt. Ce document comprend d’autres informations comme les différentes garanties. Cette fiche d’information vous sera utile si vous envisagez de faire jouer la concurrence.

La différence entre le TAEA et TAEG

Faites attention à ne pas confondre le TAEA et le TAEG. Le second qui signifie « taux annuel effectif global » ne concerne pas uniquement votre assurance. Ce taux représente le coût lié à votre crédit immobilier. Il s’agit des frais de dossier, du taux d’intérêt, de l’assurance emprunteur, des frais relatifs aux garanties (caution, etc.), des frais d’agence et de notaire.

La méthode de calcul du TAEA

La méthode de calcul est la suivante : TAEA = TAEG avec assurance — TAEG sans assurance

Prenons un exemple avec un TAEG avec assurance de 2,9 % et un TAEG sans assurance de 2,1 % : 2,9 % — 2,1 % = 0,8 %. Le TAEA sera de 0,8 %.

Âge, état de santé : votre profil emprunteur influence le TAEA

Pour calculer le taux d’assurance, l’assureur prend en compte plusieurs paramètres :

- votre âge ;

- votre état de santé ;

- votre situation professionnelle ;

- votre activité sportive ;

- votre mode de vie (consommation d’alcool ou de tabac).

Tous ces paramètres agissent sur le calcul du taux d’assurance. Toutefois, l’âge est le critère qui joue un rôle prépondérant.

Comment est déterminé le taux d’assurance d’un prêt immobilier en fonction de l’âge ?

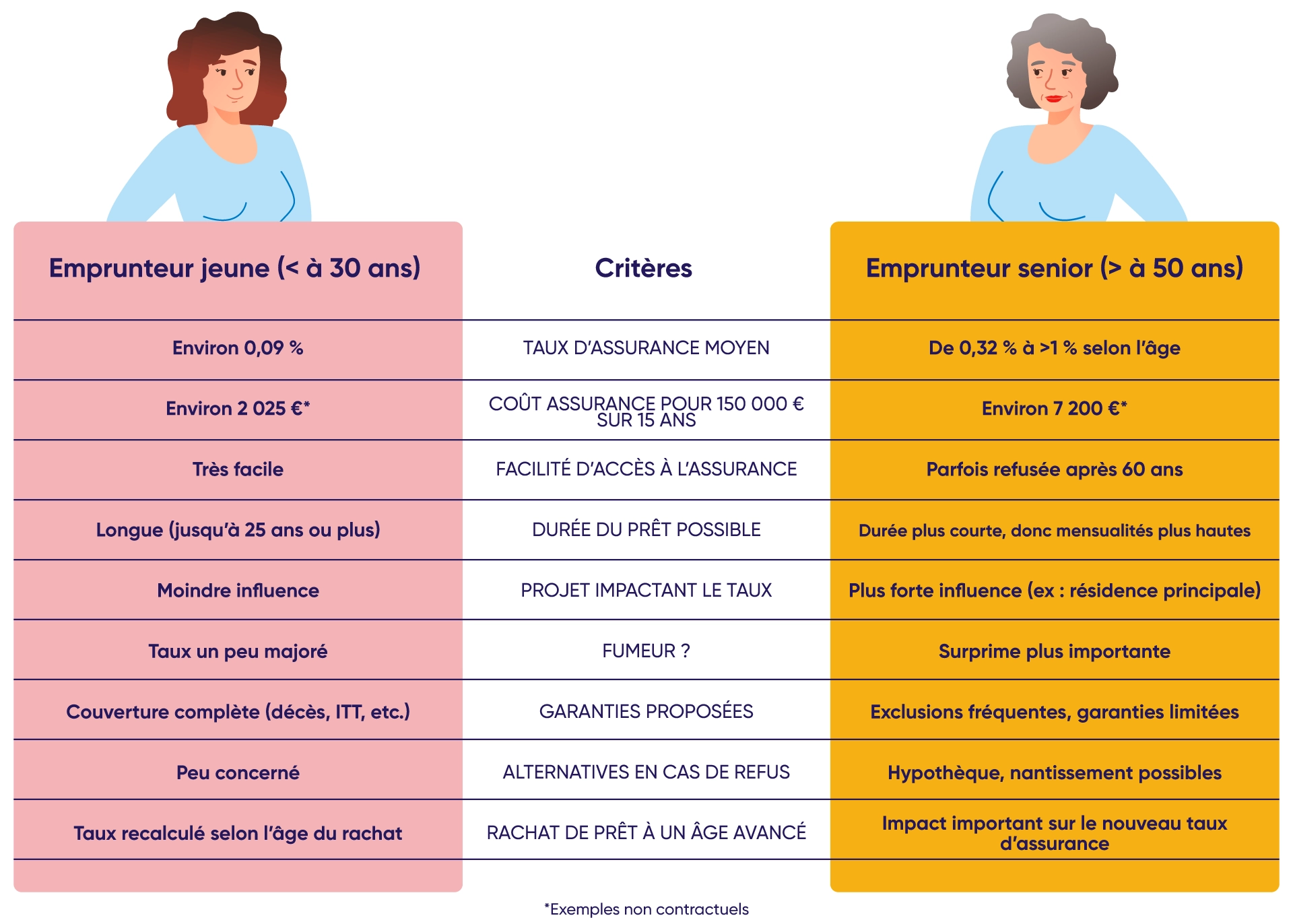

L’âge de l’emprunteur a une influence sur le taux d’assurance. Celui-ci est plus favorable à un jeune emprunteur qu’à un senior. Le taux moyen peut être multiplié par cinq entre la tranche des moins de 30 ans et celle des plus de 60 ans.

Le taux d’assurance d’un prêt immobilier en fonction de l’âge

Plus l’emprunteur est âgé, plus les risques de problèmes de santé sont importants. Or, le but de l’assurance de prêt est de vous couvrir en cas de décès, d’invalidité ou d’incapacité. Les assurances assurent le remboursement de votre crédit en cas de sinistre. Leur intérêt est que l’emprunteur soit en bonne santé pour éviter les sinistres.

Par conséquent, plus l’emprunteur est âgé, plus le taux d’assurance est élevé. Il sera plus facile pour un emprunteur de moins de 30 ans d’obtenir une assurance de prêt. Prenons un exemple. Le taux d’assurance des moins de 30 ans est de 0,09 %. Quant au taux de la tranche des 50-60 ans, il est de 0,32 %.

Une personne de 27 ans souhaite emprunter 150 000 euros pour une durée de 15 ans. Le taux étant de 0,09 %, le coût de son assurance sera environ de 2 025 euros. Pour un emprunteur de 51 ans avec les mêmes conditions, mais un taux de 0,32 %, le coût s’élèvera à environ 7 200 euros.

Le taux d’assurance des fumeurs en fonction de l’âge

Le taux d’assurance d’un prêt immobilier en fonction de l’âge peut être augmenté. Par exemple, si vous êtes fumeur. Lorsque vous consommez du tabac, votre profil médical est jugé plus à risque. En effet, les risques de maladies ou décès sont statistiquement plus élevés pour un emprunteur fumeur qu’un non-fumeur.

Les assureurs prennent en compte ce paramètre dans le calcul du taux d’assurance en appliquant une surprime.

Le taux d’assurance d’un prêt immobilier destiné aux seniors

Comme vu précédemment, plus vous êtes âgé, plus le coût de votre assurance est élevé. En couvrant les seniors, les assurances prennent plus de risques à devoir procéder au remboursement du capital ou des mensualités en cas de décès ou de maladie. Outre la majoration de la prime d’assurance, certaines compagnies peuvent refuser la souscription d’un prêt à une personne de plus de 60 ans. Et ceci quel que soit le projet immobilier.

Pour les seniors, le taux d’assurance moyen constaté est supérieur à 1 %. En théorie, vous pouvez souscrire une assurance de prêt au-delà de 60 ans. En pratique, les compagnies vous proposeront un taux prohibitif, voire elles refuseront de vous assurer. Notez qu’il existe aussi des organismes assurantiels qui proposent des contrats destinés aux seniors.

Emprunteurs seniors : les alternatives à l’assurance de prêt

Dans le cas d’un refus, sachez qu’il existe des garanties alternatives. Elles peuvent couvrir votre prêt contre le risque décès. C’est le cas du nantissement ou de l’hypothèque. N’hésitez pas à faire un point avec votre banque.

Emprunter à plus de 50 ans : les conséquences sur le crédit immobilier

Emprunter tardivement a également un impact sur les conditions du crédit immobilier. Plus vous empruntez tardivement, plus la durée du prêt sera courte. Par conséquent, les mensualités seront plus élevées. De plus, la couverture de certaines garanties est limitée en fonction de l’âge.

Taux d’assurance en fonction de l’âge : l’influence du projet immobilier

Quel que soit l’âge de l’emprunteur, le projet immobilier joue un rôle sur le taux d’assurance. Ainsi, si votre projet est un investissement locatif, les taux sont plus faibles que ceux dans le cadre de l’achat d’une résidence principale. Les banques comme les assureurs considèrent que les loyers pourront pallier les éventuelles défaillances de paiement.

Taux d’assurance et rachat de prêt

Au cours de la vie de votre crédit immobilier, vous avez la possibilité de demander son rachat par un autre établissement de prêt. Ce qui vous permet de bénéficier notamment de conditions plus avantageuses. Ce qui implique également un changement d’assurance. Si vous avez souscrit cet emprunt à 40 ans et demandez son rachat à 50 ans, cela aura également un impact sur le taux d’assurance. Étant donné que l’âge actuel sera pris en compte pour le calcul de cette nouvelle assurance.

Taux d’assurance d’un prêt immobilier : l’influence des autres critères

D’autres paramètres entrent en compte pour déterminer le taux d’assurance. C’est le cas de l’état de santé de l’emprunteur ou encore des garanties souscrites.

L’état de santé de l’emprunteur

L’état de santé entre dans les critères pour déterminer le taux d’assurance d’un emprunt immobilier. Pour cela, les assurances se basent sur le questionnaire de santé que les emprunteurs remplissent lors de la souscription du contrat. Ainsi, si vous présentez des problèmes de santé, vous êtes considéré comme un profil à risque. La compagnie peut majorer votre prime ou exclure certaines garanties. Il existe des exceptions.

La suppression du questionnaire de santé

Depuis 2022, ce questionnaire médical n’est plus systématique. La suppression du questionnaire de santé est l’une des avancées mises en place par la loi Lemoine. Pour en bénéficier, vous devez respecter les conditions suivantes :

- Le montant du crédit immobilier ne doit pas excéder 200 000 euros par assuré. Vous empruntez en couple ? La limite s’élève à 400 000 euros avec une quotité par emprunteur de 50 %.

- Le contrat de prêt doit arriver à échéance avant les 60 ans de l’assuré.

Convention AERAS : l’application du droit à l’oubli

Pour les emprunteurs ayant eu un cancer ou une hépatite virale C, il est possible de ne pas le mentionner dans le questionnaire de santé. Ce qui vous évite une augmentation de la prime de votre contrat. Il s’agit du droit à l’oubli.

Les prêts à la consommation, professionnels et immobiliers sont concernés par ce dispositif. Pour en bénéficier, le contrat d’assurance doit arriver à échéance avant le 71e anniversaire de l’emprunteur. Par ailleurs, ce dernier doit respecter deux conditions médicales :

- Le protocole thérapeutique doit avoir pris fin au moins cinq ans avant la demande d’assurance.

- Aucune rechute ne doit avoir été constatée.

Décès, PTIA, invalidité, incapacité : les garanties souscrites

Le niveau des garanties souscrit influe également sur le taux d’assurance d’un emprunt immobilier. En fonction de votre projet immobilier, les banques vous demanderont de souscrire certaines garanties. Quel que soit ce projet, elles vous imposeront les garanties socles : décès et PTIA. Vous achetez une résidence principale ? Elles vous demanderont a minima d’adhérer à l’invalidité permanente et totale (IPT) et l’incapacité temporaire de travail (ITT).

L’ajout de garanties obligatoires augmente sensiblement le taux d’assurance. Vous souhaitez souscrire une garantie facultative comme la perte d’emploi ? Cet ajout peut doubler le taux d’assurance.

Il existe d’autres critères qui influent sur le prix d’une assurance de prêt immobilier. C’est le cas notamment de la pratique d’un sport extrême ou d’une activité professionnelle à risque.

Taux d’assurance : contrat groupe ou assurance indépendante

Lorsque la banque vous fait son offre de prêt, elle vous propose son contrat d’assurance groupe. Les risques sont mutualisés. Un taux d’assurance similaire est proposé aux emprunteurs issus de la même tranche d’âge. Pour définir la prime, ce taux est calculé par rapport au montant du capital emprunté. Par conséquent, la prime reste inchangée pendant toute la durée de remboursement des mensualités.

Dans le cas d’une assurance indépendante, son coût est personnalisé selon le profil de l’emprunteur. De plus, le taux d’assurance peut être calculé sur le capital restant dû. Ainsi, le montant des primes est dégressif. Comment bénéficier de cette assurance ? En optant pour la délégation.

Faire baisser le taux d’assurance d’un prêt immobilier grâce à la délégation

Vous trouvez le TAEA de votre contrat d’assurance trop élevé ? Comme ce taux est à la discrétion de chaque compagnie, il vous est possible de changer d’organisme assurantiel. Comment ? Grâce à la délégation d’assurance.

La délégation d’assurance : la liberté de choisir votre contrat

La loi Murcef est à l’origine des prémices de la délégation d’assurance. Celle-ci a été renforcée par la loi Lagarde en 2010. Lorsque vous demandez un crédit immobilier à votre banque, elle vous propose son contrat d’assurance groupe. Parallèlement, elle doit vous informer de votre droit de souscrire ce contrat chez un autre assureur. Ceci est vrai avant ou après la validation de votre emprunt immobilier. Pour en savoir plus sur le contrat groupe d’un prêteur ou la délégation d’assurance, écoutez notre podcast.

Pour bénéficier de la délégation d’assurance, vous devez respecter une condition : l’équivalence de garanties. Ce qui signifie que votre nouveau contrat doit comporter au minimum les garanties demandées par la banque. L’établissement de prêt vous transmet deux documents : la fiche standardisée d’information (FSI) et la fiche personnalisée.

Comparer les offres de chaque assureur en fonction du TAEA

Vous recherchez une alternative au contrat groupe de votre banque ? Vous souhaitez changer d’assureur après l’obtention de votre emprunt ? Le TAEA a été mis en place afin que vous compariez plus facilement les offres des assureurs. Avant de résilier votre contrat actuel, prenez en compte le taux d’assurance, mais également le détail des garanties, les délais de carence et franchise, etc. La recherche d’un nouveau contrat peut vite devenir chronophage. Et pourquoi ne pas vous faire aider ?

Souscription d’une nouvelle assurance emprunteur : faites appel à un courtier

Qui mieux qu’un spécialiste en assurance de prêt tel qu’un courtier pour vous aider. Trois raisons de mandater un courtier, ce dernier fera :

- Jouer la concurrence : le courtier dispose d’un réseau développé. Il connaît parfaitement les offres de ses partenaires assureurs. Il saura vous aider à trouver une assurance au tarif le plus bas.

- Respecter l’équivalence des garanties : dans le cadre de la délégation d’assurance, vous devez respecter l’équivalence des garanties. Le rôle du courtier en assurance de prêt est de le vérifier tout en vous proposant d’autres garanties en fonction de vos besoins.

- Gagner du temps à l’emprunteur : il s’occupe des démarches de résiliation, administratives ou encore de négociation.

Pour comparer les offres de chaque assureur, Ymanci met à votre disposition un comparateur. N’hésitez pas à le consulter.

Faire baisser le taux d’assurance d’un prêt immobilier grâce à Ymanci

Vous l’avez compris, faire appel à un courtier pour souscrire une nouvelle assurance de prêt et pour faire baisser sa facture peut s’avérer un atout gagnant. Écoutez Marie Delefortrie, Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, qui revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur.

En choisissant Ymanci, vous choisissez :

- Une expertise pointue avec plus de 25 années d’expériences dans le monde du courtage.

- Un accès à un grand nombre d’offres d’assurances grâce à son réseau étendu de partenaires assureur.

- Des conditions privilégiées négociées au plus juste et aux meilleurs tarifs.

- Un accompagnement sur mesure avec des conseils adaptés à votre situation.

- Un service client irréprochable, comme l’attestent les témoignent ci-dessous.

Ce qu'il faut retenir

- L’assurance emprunteur couvre les risques pouvant affecter le remboursement d’un crédit immobilier, comme le décès, l’invalidité ou la perte d’emploi, et son coût représente une part importante du budget total.

- Le taux annuel effectif d’assurance (TAEA), qui reflète la part de l’assurance dans le coût total du crédit, varie selon l’âge.

- Plus l’emprunteur est âgé, plus le coût de l’assurance est élevé pour couvrir les risques de maladies et de décès plus forts à partir d’un certain âge.

- La délégation d’assurance permet de choisir et de changer librement son contrat auprès d’un assureur externe. Souvent plus personnalisé et économique, il s’adapte plus facilement aux personnes plus âgées.

- D’autres critères comme l’état de santé, la profession ou encore la durée et le montant du prêt influent sur le coût de l’assurance.

- Faire appel à un courtier comme Ymanci facilite la comparaison des offres et optimise le coût et la couverture de votre assurance emprunteur.

Nos avis Google

Nos avis Trustpilot

Vous souhaitez en savoir plus sur le coût d’une assurance ? Découvrez les articles suivants :

- Qu’est-ce que la surprime d’assurance de prêt immobilier ?

- L’influence des garanties choisies sur le taux de l’assurance d’un prêt immobilier

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Juliette Hisler LinkedIn

Partager l'article :