Crédit travaux : 7 solutions activables !

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

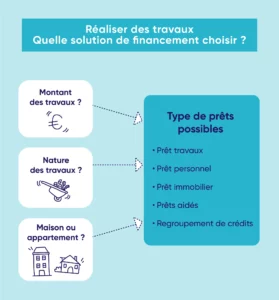

Vous envisagez de réaliser des travaux pour améliorer votre bien immobilier : agrandissement, rafraîchissement, rénovation énergétique, etc. Ces projets nécessitent un financement adapté. C’est à partir de ce moment qu’interviennent les crédits travaux. Il s’agit de solutions de prêt qui peuvent répondre aux besoins liés à vos futurs aménagements. Le coût total des travaux va notamment dépendre de plusieurs facteurs :

- La nature et l’ampleur des travaux.

- Le montant global des travaux.

- Le moment où vous souhaitez les réaliser, soit à l’acquisition du bien immobilier, soit plus tard.

- La durée du financement.

- La capacité de remboursement des mensualités.

- Les assurances exigées pour sécuriser le prêt travaux.

La rédaction d’Ymanci a trouvé sept solutions pour financer un crédit travaux en fonction de votre profil et de vos objectifs. Parmi elles, il y a le rachat de crédits avec demande de trésorerie qui cumule plusieurs avantages.

Ce qu'il faut retenir

- Le prêt travaux classique, proposé par les banques, permet la rénovation de son logement.

- Le prêt personnel peut donner un coup de pouce pour refaire la décoration de son habitation.

- Le prêt immobilier classique à taux fixe ou à taux variable est intéressant pour financer de gros travaux de construction dans sa maison.

- Les prêts aidés par l’État, comme l’éco-PTZ, sont les bienvenus pour financer des travaux permettant d’améliorer la performance énergétique de sa maison.

- Le prêt de la CAF peut être accordé pour favoriser l’amélioration de son habitat comme les travaux de réparation ou d’assainissement.

- Le prêt avance rénovation est indiqué quand un particulier veut s’acquitter du reste à charge provenant des travaux de rénovation énergétique dans les logements ou les immeubles anciens.

- Le rachat de crédits avec travaux permet de regrouper plusieurs prêts en cours, dont un crédit travaux.

- Il est recommandé de solliciter l’aide d’un courtier si vous voulez faire le bon choix de financement.

Dans cet article, nous allons détailler ces 7 solutions de financement. Il est important de rester. En effet, chaque solution implique des modalités de remboursement spécifiques, des mensualités plus ou moins importantes et des conditions d’assurance à prendre en compte. Lisez donc ce qui suit avec attention.

Le prêt travaux pour la rénovation de votre habitation

Vous faites une demande de prêt travaux pour effectuer une rénovation au coeur de votre logement. Votre banque peut vous proposer un crédit travaux, qui est considéré comme un prêt dit affecté. En d’autres termes, il s’agit d’un crédit dédié à la réalisation de travaux. Il vous sera impossible de financer un autre projet dans le cadre de ce type de prêt.

Pour débloquer ce crédit, vous devez justifier auprès de l’établissement bancaire choisi que la somme d’argent demandée est utilisée pour vos travaux de rénovation. Vous devrez alors fournir un dossier complet avec des documents tels que des devis, des bons de commande ou même des factures, si vous voulez que votre demande soit étudiée par le prêteur.

Suivant le montant du capital emprunté, l’assurance emprunteur, qui est une garantie pour l’emprunteur, mais aussi pour la banque, est facultative. Sa durée de remboursement peut s’étaler jusqu’à 15 ans pour les propriétaires.

Le prêt personnel, par exemple, pour acheter de la décoration

À l’inverse d’un crédit affecté, le prêt personnel est dit non affecté. En effet, il n’est pas lié à une dépense spécifique ou à un projet précis. Vous pouvez ainsi en bénéficier pour financer une demande de prêt personnel qui servira à régler vos travaux, l’achat de votre décoration ou financer un imprévu, par exemple une réparation auto. Ce prêt personnel non affecté permet de disposer d’un montant emprunté sans avoir à en justifier son utilisation auprès de l’établissement de crédit. Toutefois, il faut prendre en compte que les conditions d’un prêt personnel non affecté peuvent être moins avantageuses qu’un prêt dédié aux travaux, notamment en matière de taux d’intérêt ou de durée.

La durée de remboursement varie en fonction de votre profil : jusqu’à 12 ans pour les locataires et 15 ans pour les propriétaires. Comme beaucoup de crédits, le remboursement de ce prêt personnel s’effectue par mensualités fixes sur plusieurs mois. Il est possible d’y inclure une assurance pour couvrir les risques liés à l’incapacité de paiement.

Le prêt immobilier pour de gros travaux dans votre maison

Dès que le montant de vos travaux excède 75 000 € ou dès qu’il s’agit de travaux de construction, il est possible de bénéficier d’un prêt immobilier amortissable classique, à taux fixe ou taux variable, selon les conditions proposées par l’établissement prêteur. Il faut savoir que ce type de crédit permet de mobilier des fonds substantiels pour concrétiser un projet dans votre résidence principale.

Dans ce cas, le règlement des factures et des appels de fonds est généralement géré directement par la banque ou par l’établissement de crédit.

Le taux d’un prêt immobilier est souvent plus avantageux que celui d’un prêt personnel. Une solution pertinente pour financer des travaux d’envergure dans votre résidence principale.

Sa durée de remboursement peut s’étendre jusqu’à 25 ans, selon votre profil et votre capacité de crédit. Une assurance emprunteur avec la garantie décès est en général exigée pour sécuriser le financement et protéger vos proches.

Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Les prêts aidés pour l’amélioration de la performance énergétique de votre maison

Il existe de nombreux prêts aidés par l’Etat et/ou les collectivités locales qui peuvent vous donner un coup de pouce pour le financement de vos travaux pour faire des économies d’énergie. Ces prêts, comme tous les autres, sont réglementés et répondent à des critères d’obtention très précis. Il reste donc indispensable de bien vous renseigner.

Parmi l’un des plus connus, on retrouve l’Éco-PTZ. Ce prêt à taux zéro est destiné à financer les travaux de rénovation énergétique pour réduire la consommation d’énergie et les émissions de gaz à effet de serre.

D’un montant maximum de 50 000 €, l’Éco-PTZ peut être accordé à des personnes propriétaires, occupants ou bailleurs. Il n’est pas soumis aux revenus. Néanmoins, il ne sert qu’à financer des travaux prédéfinis dans une liste.

Le prêt travaux Action Logement ou le prêt pass-travaux, anciennement connu sous l’appellation 1 % logement vous permet d’emprunter jusqu’à 10 000 € (jusqu’à 20 000 € pour des travaux de rénovation énergétique) sur 10 ans maximum au taux unique de 1,5 %. L’assurance emprunteur est facultative.

Vous souhaitez rénover votre logement (toiture, ravalement de façade, électricité, chauffage…) ou réduire votre consommation d’énergie (isolation thermique performante, double ou triple-vitrage, chaudière à condensation, pompe à chaleur, etc.), Action Logement vous aide à financer tout ou partie de vos travaux réalisés par un professionnel.

Le prêt de la CAF : travaux d’amélioration de votre habitat

Le prêt à l’amélioration de l’habitat peut être accordé par la Caisse d’Allocation Familiale, plus connue sous le sigle CAF, dans le cadre de l’amélioration de l’habitat, comme les travaux de réparation ou d’assainissement… Ce prêt à taux réduit concerne uniquement votre habitation principale, quels que soient votre situation familiale et vos revenus. Il suffit d’être bénéficiaire d’au moins une des aides de la CAF.

Ce crédit à 1 % peut atteindre 80 % du coût des travaux, dans la limite de 1 067,14 €. L’assurance emprunteur est facultative. La durée de remboursement maximale de ce crédit est de 36 mois.

Le prêt avance rénovation de l’habitat de l’ANAH pour vos projets de travaux

L’Agence nationale de l’habitat, aussi appelée Anah, peut accorder un prêt avance rénovation pour financer le reste à charge lors de la réalisation de travaux de rénovation énergétique dans les logements ou les immeubles anciens. Il couvre jusqu’à 75 % de la différence entre la valeur finale de réalisation du bien et la dette à rembourser, si elle est négative. Le remboursement du prêt s’effectue lors de la vente du bien ou de la succession après le décès de l’emprunteur.

Le regroupement de crédits avec travaux : une solution de financement

Un rachat de crédits travaux consiste à regrouper des crédits parmi lesquels il y a un crédit travaux. Dans cet article, nous parlons bien d’effectuer un rachat de crédits pour financer un projet de travaux.

Si vous avez déjà un ou plusieurs crédits en cours comme des crédits immobiliers et/ou à la consommation, vous pouvez envisager de regrouper vos crédits en un seul prêt pour vous permettre de réaliser vos travaux dans votre habitation. Outre le fait de ne payer qu’une seule mensualité de crédit, le regroupement de crédits permet de diminuer de façon significative vos mensualités, mais surtout d’y inclure une ligne de financement complémentaire* qui vous permettra de financer vos travaux.

Cette solution financière vous permet ainsi de financer vos projets sans alourdir les mensualités de crédits, et ce, avec des taux fixes et compétitifs. Vous pouvez par exemple faire un rachat de prêt conso : regrouper tous vos crédits à la consommation en un seul prêt et demander aussi à cette occasion une trésorerie supplémentaire pour financer vos travaux.

Projet de travaux dans une habitation : les cas spécifiques

Il existe différentes situations où des travaux sont nécessaires. Cela influencera leur financement bancaire et les modalités pour réaliser les travaux.

Vous achetez un bien et souhaitez y réaliser des travaux de rénovation

Si les travaux que vous désirez faire font partie intégrante à votre projet immobilier et qu’ils ne dépassent pas 10 % du montant du bien acheté, leur financement peut être inclus dans le montant total de votre prêt immobilier.

Autrement dit, vous ne souscrivez qu’un seul crédit immobilier pour l’acquisition de votre bien et pour la réalisation des travaux. Votre banque ou l’organisme de crédit vous demandera néanmoins des devis précis pour le financement des travaux, il faut donc vous renseigner avant de constituer votre dossier de demande de crédit.

En fonction de la nature de vos travaux et du type de logement dans lequel vous les réalisez, certaines démarches sont nécessaires avant de vous lancer :

Vous êtes propriétaire d’un appartement et avez un projet de travaux de rénovation

Vous pouvez librement réaliser des travaux et des aménagements dans votre appartement sous réserve de ne pas porter atteinte à la structure de l’immeuble, ni aux droits des copropriétaires.

Si les travaux que vous envisagez n’impactent pas les parties communes et n’affectent pas la structure de l’immeuble, vous n’avez pas besoin d’autorisation préalable. Aussi, vous êtes libre de faire des travaux d’isolation intérieure, d’aménagement pour votre future salle de bain/cuisine, des travaux de peinture/tapisserie, et même d’abattre de cloisons, uniquement s’il ne s’agit pas de murs porteurs.

Dans le cas contraire, vous avez l’obligation de soumettre votre projet à la copropriété qui devra le voter à la majorité. En cas de doute, nous vous conseillons de vous référer au règlement de copropriété.

Vous habitez dans une maison et vous avez un projet de travaux

Pour des simples travaux d’aménagement, de décoration intérieure, vous n’avez pas besoin d’autorisation préalable. En revanche, si vous souhaitez agrandir votre maison ou entreprendre des travaux plus conséquents, une déclaration préalable de travaux ou un permis de construire seront nécessaires.

Pour des chantiers mineurs, comme une extension/un agrandissement compris entre 5 et 20 m² (construction véranda, garage…), une simple déclaration de travaux à déposer en mairie suffira. Cette limite peut atteindre 40 m² si la construction existante qui va être modifiée se situe dans une zone couverte par un POS (Plan Occupation des Sols) ou un PLU (Plan Local d’Urbanisme).

Si vous envisagez des travaux conséquents, un permis de construire est obligatoire, comme par exemple des travaux qui créent une augmentation de la surface de plancher ou de l’emprise au sol de plus de 20 m², des travaux qui entraînent une superficie de l’ensemble de la construction supérieure à 170 m² ou encore les travaux qui visent à changer la destination d’un bâtiment comme un commerce en habitation, avec modification de la façade ou des structures porteur.

Nous vous conseillons de consulter le PLU de votre commune et de faire appel à des professionnels avant de vous lancer.

Travaux dans votre habitat : nos courtiers, aptes à vous trouver la meilleure solution de financement

Vous voulez financer des travaux dans votre logement ? Les spécialistes Ymanci mettent à votre disposition leur expertise. Qu’il s’agisse d’un crédit ou d’une assurance emprunteur, nos collaborateurs experts vont, entre autres, vous écouter, vous conseiller, vous aider à monter votre dossier et à trouver la meilleure solution de financement pour transformer votre intérieur ou agrandir votre extérieur.

Vous voulez concrétiser votre projet ? Nos équipes sont à votre écoute pour vous aider à trouver la solution la plus adaptée pour votre crédit. Faites dès maintenant votre simulation avec Ymanci pour connaître votre nouvelle mensualité d’emprunt ! Nous vous remboursons la différence si vous trouvez moins cher ailleurs* !

Témoignage de nos clients au sujet de la qualité de notre accompagnement

Les avis client sur Google

Les avis client sur Trustpilot

Ces articles vous seront utiles :

- Rachat de crédit pour gros travaux

- Rachat de crédit pour travaux de rénovation énergétique

- Rachat de crédit pour financer des travaux d’autonomie pour les séniors

- Rachat de crédits pour agrandir sa maison

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :