Rachat de crédits par une banque : ce qu’il faut savoir

Sommaire

par Stéphanie Wojtkowiak - Rédactrice web Article supervisé par Pascal Dontail

Vous avez contracté un prêt immobilier, un crédit auto et travaux ? Le montant de vos mensualités vous empêche de vous projeter vers l’avenir ? Le rachat de crédits est une solution financière qui peut redonner un nouveau souffle à votre situation financière.

Prêt à vous lancer, vous recherchez une société de rachat de crédits pour effectuer cette opération. Deux options s’offrent à vous : faire appel directement à une banque, la vôtre par exemple, ou passer par l’intermédiaire d’un courtier. Sachez que dans ces deux cas de figure, votre regroupement de crédits sera financé par un organisme bancaire, autrement dit par une banque ou un établissement de prêts, dûment habilité.

Dans cet article, nous vous dévoilons les avantages et les inconvénients à réaliser votre regroupement de crédits en direct avec une banque. Il faut en effet savoir que les produits bancaires auxquels les particuliers ont accès ne sont pas les mêmes que ceux qu’un courtier peut obtenir pour ses clients : les courtiers ont accès à des produits exclusifs non commercialisés en direct par les banques.

Ce qu'il faut retenir

- Pour réaliser votre regroupement de crédits, vous pouvez passer directement par une banque, qui vous proposera ses propres produits.

- Il est conseillé, dans ce cas, de comparer les offres de différentes banques en fonction du taux d’intérêt, du montant des mensualités et de la durée de remboursement.

- Plusieurs banques proposent des services de rachat de crédits, comme le Crédit Agricole, BNP Paribas, La Banque Postale, Crédit Mutuel, Société Générale, My MoneyBank et Younited, chacune avec ses propres conditions et avantages.

Écoutez notre épisode de podcast sur ce sujet

Pourquoi faire une demande auprès des organismes bancaires ?

Vous pouvez vous tourner vers plusieurs organismes pour votre rachat de crédits. Parmi ceux-ci figurent les banques traditionnelles ou en ligne. Différentes raisons peuvent vous pousser à contacter une banque pour regrouper vos prêts. Ces raisons sont d’ailleurs les mêmes qui peuvent vous pousser à faire appel à un courtier car les atouts du rachat de crédits sont les mêmes que vous passiez par une banque ou par un courtier.

Pour alléger vos mensualités

Vous avez commencé par contracter un prêt auto. Ensuite est venu le prêt immobilier et peut-être plusieurs crédits à la consommation ? Actuellement, vos mensualités sont trop lourdes à gérer, et votre taux d’endettement est supérieur à 35 % pour un prêt immobilier. Le rachat de crédits vous permet de faire baisser ce taux et de repartir sur de bons rails. Ainsi, vous bénéficiez d’une seule mensualité réduite et plus adaptée aux revenus de votre foyer. Votre reste à vivre est plus confortable, vous pouvez de nouveau envisager de réaliser certains de vos projets.

Pour maîtriser votre budget

Effectuer un rachat de crédits vous permet de mieux maîtriser votre budget. Entre les mensualités de l’emprunt immobilier, du prêt personnel et du crédit à la consommation, vous vous y perdez peut-être. En regroupant vos crédits, vous ne payez plus qu’une seule mensualité à une date définie. Ainsi, vous gérez efficacement votre budget.

Pour baisser le coût du crédit

Le rachat de vos prêts est l’occasion de modifier les conditions de vos crédits et de négocier un meilleur taux d’intérêt. Vous avez contracté un prêt travaux, plusieurs crédits à la consommation à des taux élevés ? En regroupant vos crédits, vous avez l’opportunité de faire baisser les intérêts bancaires. Vous pouvez bénéficier d’un taux d’intérêt plus faible, qui est propre à chaque organisme. Le regroupement de vos prêts est aussi l’occasion de faire baisser le coût de votre assurance emprunteur.

À noter tout de même que le regroupement de crédits allonge très souvent la durée de remboursement du prêt, pour permettre à vos mensualités de baisser, entrainant ainsi un coût global de fin de prêt plus élevé et un endettement global plus lourd.

Pour un nouveau projet

Enfin, regrouper ses prêts vous aide à avoir de nouveaux projets. Selon la situation de votre dossier, un prêt à la consommation, travaux ou immobilier peut être intégré au regroupement de vos crédits. Ce qui vous permet de bénéficier d’une trésorerie sans entrer dans la spirale de plusieurs crédits.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

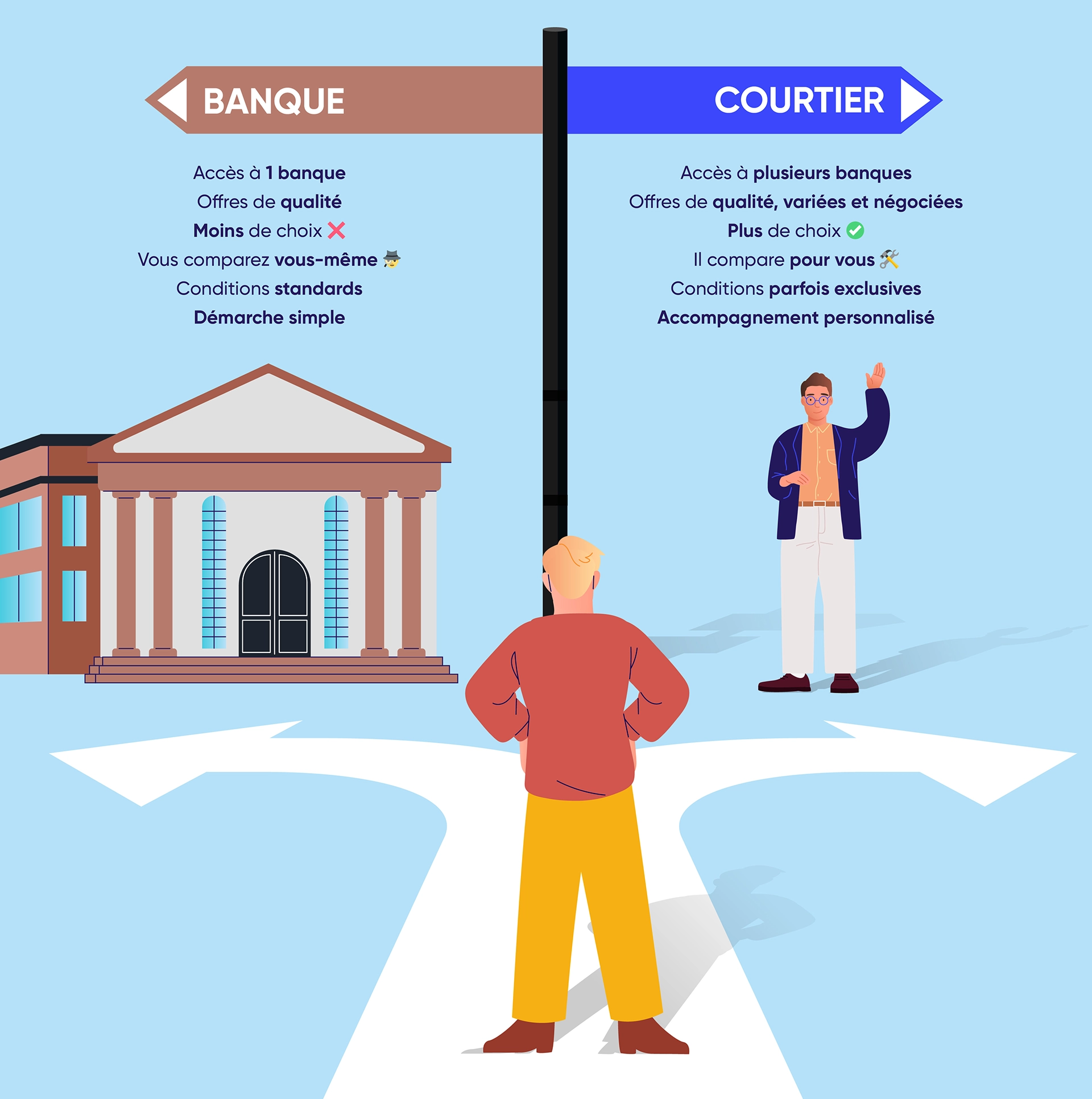

Les différences entre une banque et un courtier pour votre rachat de crédits

Dans l’introduction, nous vous disions que la réalisation de votre rachat de crédits pouvait se faire auprès d’une banque en direct ou par l’intermédiaire d’un courtier, lui-même en contact avec différents organismes bancaires.

Que vous passiez par un courtier ou par une banque, nul doute que la qualité de traitement de votre demande et les services proposés seront équivalents, vous garantissant sérieux et professionnalisme dans les deux cas.

Néanmoins, il existe une différence fondamentale qui oppose ces deux modes de fonctionnement.

En contactant une banque, peut-être même la vôtre, vous restreignez votre champ des possibles. Vous avez accès certes à des offres de crédit de qualité, mais vous aurez à disposition uniquement celles proposées par cet établissement bancaire.

Or, pour augmenter vos chances d’obtenir un crédit et pour bénéficier des meilleures conditions, rien de tel que de comparer différentes offres de différentes banques.

C’est dans ce cas précis que l’intervention du courtier peut s’avérer un choix gagnant. Ayant accès à un très large choix de solutions de financement grâce aux partenariats qu’il a noués avec les établissements prêteurs, il compare pour vous toutes ces offres, déjà négociées aux meilleures conditions et qui sont parfois exclusives aux courtiers.

Comment sélectionner votre banque ?

Le regroupement de crédits est une opération complexe qui vous engage à rembourser une nouvelle mensualité sur une nouvelle durée. Le choix de votre établissement bancaire est donc primordial.

Les offres de rachat de crédits diffèrent selon les banques. Afin de choisir l’organisme adapté à votre situation, nous vous conseillons de réaliser une simulation.

Selon l’organisme bancaire, cette simulation peut se faire en ligne ou auprès d’un conseiller dans une agence.

La plupart des banques disposent toutefois d’un simulateur en ligne. Ce dernier vous permet d’avoir un premier aperçu des offres proposées par chaque établissement bancaire.

Grâce à cette simulation, vous obtiendrez les informations suivantes :

- le taux d’intérêt ;

- le montant des mensualités ;

- la durée de remboursement ;

- le coût total du crédit ;

- le contrat d’assurance emprunteur.

À l’aide des simulations effectuées, vous comparez chaque offre, avec une attention particulière sur les taux d’intérêt proposés, le montant des mensualités et la durée de remboursement.

Les différentes offres de financement que vous obtiendrez vous permettent de faire un premier tri parmi les banques que vous comptez démarcher. En analysant chacune de ces premières propositions, vous trouverez l’offre la plus adaptée à votre situation.

Vous manquez de temps ? Faites appel à un courtier. Ce professionnel vous aidera à trouver une offre en adéquation avec vos besoins.

Quelle banque pour regrouper vos crédits immobiliers et à la consommation ?

Plusieurs banques proposent des rachats de crédits. Taux d’intérêt bas, frais de dossier offerts font partie des offres proposées par ces organismes. Voici un tour d’horizon des principales banques sur le marché.

Choisir le Crédit Agricole Consumer Finance

Vous souhaitez faire un rachat de crédits Crédit Agricole Consumer Finance ? Crédit Agricole Consumer Finance est une filiale du groupe Crédit Agricole. En France, leurs solutions de financement sont proposées par Sofinco.

Vous voulez regrouper vos crédits à la consommation ? Un emprunt immobilier et un prêt travaux ? Sofinco traite les dossiers de rachats de crédits à la consommation avec ou sans prêt immobilier. Leurs offres comprennent également le rachat de dettes fiscales. Elles s’adressent à tous types de profils, que vous soyez ou non endetté.

Opter pour BNP Paribas

Vous pouvez également opter pour un rachat de crédits BNP Paribas. En sélectionnant cette banque, vous bénéficiez de la gratuité des frais de dossier. Leur offre est axée sur le rachat de crédits à la consommation. Regroupez, ainsi, un prêt personnel (auto, travaux, etc.), un crédit renouvelable et un découvert. Cette banque propose deux types d’offres : le rachat partiel ou le rachat total. Ce choix est à faire en fonction des conditions avantageuses ou non de vos prêts en cours.

Sélectionner la Banque Postale Consumer Finance

Et pourquoi ne pas choisir un rachat de crédits La Banque Postale Consumer Finance ? Filiale de la Banque Postale, cette banque s’adresse à tous les profils afin de faire baisser leur taux d’endettement. Elle propose plusieurs solutions de regroupements. Le rachat 2 en 1 permet à un foyer ayant un prêt conso de bénéficier d’un financement. Vous trouverez également comme offre le rachat partiel ou total et le regroupement du prêt immobilier et crédit à la consommation.

Demander au Crédit Mutuel Alliance Fédérale

Vous envisagez de demander un rachat de crédits Crédit Mutuel Alliance Fédérale ? Entité du groupe du Crédit Mutuel, cet établissement dispose d’une branche appelée Cofidis Group. Elle intervient dans les regroupements de crédits à la consommation et immobiliers. Pour demander un regroupement, vous devez avoir au minimum deux crédits. Vous avez la possibilité de choisir entre un rachat partiel ou total. Le Crédit Mutuel ne traite pas les rachats de prêts immobiliers.

Choisir la Société Générale

Le rachat de crédits Société Générale est ouvert à toutes les personnes majeures. Il concerne les crédits à la consommation (auto, travaux, renouvelables, etc.). Il s’agit de l’offre de regroupement Crédit Compact. Le rachat de vos prêts peut être accompagné d’une proposition de financement. La banque propose la possibilité d’adapter vos mensualités.

Sélectionner My Moneybank

Pour demander un rachat de crédits My MoneyBank, vous devez être propriétaire au minimum d’un bien immobilier. De plus, vous ne devez pas avoir un dossier de surendettement en cours. Si vous correspondez à ces deux critères, vous pouvez faire votre demande. Cette banque propose deux types de regroupements de crédits : le rachat de prêts avec ou sans garantie hypothécaire.

Demande en ligne auprès de Younited

Si vous souhaitez réduire vos mensualités, il est possible de faire un rachat de crédits Younited. C’est un établissement de prêt de consommation en ligne. Il propose également des regroupements de crédits. Comme la demande d’emprunt, le rachat se réalise totalement en ligne. Le regroupement concerne les prêts personnels, auto/moto, travaux ou encore les crédits renouvelables.

Devez-vous obligatoirement domicilier vos revenus dans la banque ?

Le rachat de crédits vous permet d’être redevable d’une unique mensualité auprès d’un seul organisme. Mais, pour autant devez-vous changer de banque avec un crédit ? La loi ne vous y oblige pas. Vous pouvez accepter un rachat de crédits par un organisme, autre que votre banque initiale. Ceci est surtout vrai lorsque ces organismes ne proposent pas de comptes de dépôt. Dans son offre de financement, une banque traditionnelle pourra inclure la domiciliation de vos comptes chez elle.

Quelles banques acceptent plus facilement ?

Vous recherchez une banque de rachat de crédit qui accepte facilement votre dossier ? Tout dépend de votre situation. Si celle-ci, au regard des établissements bancaires, est saine, vous recevrez une offre de chaque banque. Que signifie une situation financière saine ? Vos comptes ne présentent pas d’incidents. Vous disposez d’une situation professionnelle stable et de revenus réguliers. Votre nouvel endettement reste modéré.

Le montant de votre rachat entre également en ligne de compte. Si celui-ci est inférieur à 15 000 euros, vous trouverez plus facilement un établissement bancaire qui vous financera. Un dossier complet présente également un atout pour obtenir plus facilement un rachat de prêts. Dès le départ, transmettez toutes les pièces nécessaires. En cas de demande de documents supplémentaires, soyez réactif.

Pour choisir votre banque de rachat de crédit, réalisez plusieurs simulations. N’hésitez pas à comparer les organismes entre eux en fonction de leur taux, durée de remboursement ou montant de la mensualité. Chaque banque est différente. Leurs offres ne sont pas toutes adaptées à votre situation. Pour vous accompagner dans vos démarches, faites appel à un courtier.

Quels sont les critères à prendre en compte pour choisir un organisme bancaire ?

Choisir la banque qui vous suivra dans votre rachat de crédits n’est pas une mince affaire. Elles sont nombreuses sur le marché à proposer des offres de refinancement. Il n’est donc pas facile de sélectionner celle qui pourrait vous offrir la solution la mieux adaptée à votre situation.

Pour vous aider dans votre choix, voici quelques critères essentiels sur lesquels vous ne pouvez pas faire l’impasse :

- L’organisme doit fournir des informations claires sur les taux, les frais et les conditions du rachat. La transparence est de rigueur, et est surtout obligatoire pour les banques.

- Comparez le taux nominal proposé et surtout le TAEG, Taux Annuel Effectif Global, qui inclut tous les frais annexes (dossier, assurance, garanties, etc.). Le TAEG est le seul indicateur qui permet une comparaison fiable.

- Analysez les frais de dossier, indemnités de remboursement anticipé, frais de garantie (hypothèque, caution), et frais de notaire le cas échéant.

- Certaines banques ou filiales spécialisées ciblent des profils spécifiques (fonctionnaires, indépendants, etc.). Renseignez-vous pour être sûr de bénéficier de la meilleure offre correspondante à votre situation.

- Ayez un regard attentif à la flexibilité de l’offre proposée : durée, montants, possibilité d’inclure une trésorerie supplémentaire, ou de moduler les mensualités. Votre situation peut évoluer (une promotion, une prime…), garder une certaine souplesse dans le remboursement de votre nouveau prêt vous permettra de vivre de nouveaux projets plus facilement.

- Privilégiez les établissements reconnus ou passez par un courtier pour bénéficier d’un accompagnement personnalisé et d’une comparaison élargie des offres.

Comment se déroule un rachat de crédits auprès d’une banque ?

Les étapes pour réaliser un rachat de crédits auprès d’une banque

La réalisation d’un regroupement de crédits passe obligatoirement par une analyse de votre situation. Faites le point sur vos crédits, votre capacité de remboursement, et simulez différentes offres pour comparer les conditions.

La constitution de votre dossier est une étape primordiale, qu’il convient de soigner. Plus votre dossier sera solide, plus vos chances d’obtenir un rachat de prêts seront grandes. Rassemblez tous les documents demandés par la banque. Un peu plus bas dans cet article, vous trouverez une partie consacrée à ces fameux justificatifs à fournir.

Une fois votre dossier constitué et envoyé, l’établissement bancaire analyse votre solvabilité, votre taux d’endettement, et la faisabilité de l’opération.

Si votre dossier est accepté, la banque émet une offre de rachat de crédits. Vous disposez d’un délai de réflexion (10 jours pour un rachat hypothécaire, 14 jours de rétractation pour un rachat conso).

Après signature, la banque rembourse vos anciens crédits et met en place le nouveau prêt unique. Vous commencez alors à lui rembourser selon les nouvelles modalités.

Les documents nécessaires pour faire une demande

Dans le précèdent paragraphe, nous avons insisté sur le soin que vous devez apporter à votre dossier. De ce dossier dépend la réponse de la banque à votre demande de rachat de crédits.

Cette dernière va analyser chaque document que vous allez lui fournir et qui doit démontrer votre sérieux et votre capacité à remboursement un prêt :

- Pièce d’identité, et celle du co-emprunteur le cas échéant ;

- Justificatif de domicile de moins de 3 mois ;

- Relevés de compte bancaire récents ;

- Justificatifs de revenus : bulletins de salaire, avis d’imposition, liasse fiscale pour indépendants ;

- Tableaux d’amortissement et contrats des crédits à racheter ;

- Justificatifs de charges (quittance de loyer, taxe foncière, etc.)

Cette liste n’est pas exhaustive. Chaque justificatif demandé doit être fourni à la banque afin qu’elle puisse étudier correctement votre dossier.

Combien de temps prend généralement le processus ?

La durée du processus de réalisation d’un rachat de crédits dépend de la nature même de l’opération.

Pour un rachat de crédits à la consommation, il faut généralement compter entre 3 à 6 semaines. Cette durée est plus longue pour un rachat de crédits immobilier ou mixte, entre 4 et 8 semaines, voire plus si le dossier est complexe (garanties, hypothèque, etc.).

La rapidité dépend de votre réactivité à fournir les documents demandés par l’établissement bancaire et de la complexité du dossier.

Quels sont les frais associés à un rachat de crédits réalisé par une banque ?

Avant de vous lancer dans une opération de rachat de crédits, vous devez évaluer son intérêt et voir si elle est véritablement avantageuse financièrement pour vous.

Pour ce faire, vous devez prendre en considération les différents frais rattachés à un regroupement de prêt :

- Les frais de dossier (ou de banque) : en moyenne 1 à 2,1 % du montant racheté, parfois négociables selon la solidité du dossier.

- Les indemnités de remboursement anticipé (IRA) : jusqu’à 3 % du capital restant dû pour les prêts immobiliers, plafonnées par la loi, et 1 % pour certains crédits à la consommation.

- Les frais de garantie : pour un rachat de crédit immobilier, il peut s’agir d’une hypothèque ou d’une caution, représentant 1 à 2 % du montant du prêt.

- Les frais de notaire : en cas de mise en place d’une hypothèque, ils sont à ajouter au coût global du crédit.

- L’assurance emprunteur : souvent exigée, son coût varie selon le profil et le montant emprunté. Il peut être important.

- Les intérêts du nouveau crédit : selon le taux négocié et la durée du prêt.

Pour vous assurer de l’intérêt du rachat de crédits, nous vous conseillons de comparer plusieurs offres et de réaliser un avant / après de votre situation financière.

Quelles sont les erreurs à éviter lors d’une demande de rachat de crédits auprès d’une banque ?

Plusieurs pièges sont à éviter pour que l’opération soit réellement avantageuse :

- Se précipiter sur la première offre : ne pas comparer les offres et accepter la première proposition sans analyser le TAEG et les conditions globales est une erreur fréquente.

- Négliger les frais annexes : oublier de prendre en compte tous les frais (dossier, IRA, garanties, assurance) peut rendre l’opération plus coûteuse que prévu.

- Allonger excessivement la durée : réduire la mensualité en allongeant trop la durée augmente fortement le coût total du crédit.

- Négliger l’assurance emprunteur : une assurance mal adaptée ou trop chère peut annuler les gains du rachat.

- Manque d’anticipation sur sa situation financière : un rachat mal calibré peut aggraver une situation financière fragile en cas d’imprévu.

- Ne pas fournir un dossier complet et réactif : des documents manquants ou des informations incomplètes retardent ou compromettent l’opération.

- Céder à l’urgence ou à la pression commerciale : méfiez-vous des offres trop alléchantes ou des solutions « sans justificatif » qui cachent souvent des conditions désavantageuses.

En résumé, un rachat de crédits doit être préparé avec soin, en comparant les offres, en anticipant tous les frais et en veillant à l’adéquation de la solution à votre situation financière actuelle et future.

Ces autres articles relatifs au rachat de crédits pourraient vous intéresser :

- Le courtier en rachat de crédits

- Meilleures sociétés rachat de crédit

- L’accompagnement sur mesure par Ymanci

Consultant RH et expert en rachat de crédits

Article écrit par Stéphanie Wojtkowiak LinkedIn

Partager l'article :