Crédit de 100 000 euros : la solution du regroupement de crédits

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Pascal Dontail

Vous avez déjà au moins un crédit en cours ? Pour financer un nouveau projet ou réduire vos mensualités, avez-vous pensé au rachat de crédits de 100 000 euros ? Il est parfois plus intéressant qu’une renégociation. Il vous permet en effet d’avoir de l’argent supplémentaire pour réaliser vos projets. L’éligibilité est fonction de plusieurs critères, dont le montant du rachat de crédits.

Ce qu'il faut retenir

- Pour un rachat de crédits de 100 000 €, la somme de 15 000 € au maximum est libre d’usage pour financer un projet.

- Pour ce type d’opération bancaire, il est possible d’intégrer les crédits à la consommation, les prêts immobiliers, les découverts bancaires, mais aussi les dettes fiscales et familiales.

- Pour un rachat de crédits de 100 000 €, l’emprunteur doit respecter plusieurs critères : situation professionnelle stable, revenus réguliers, bonne tenue de ses comptes, etc.

- Pour ce montage financier, nos courtiers peuvent vous apporter tout leur savoir-faire.

Ne quittez pas encore cette page. Examinez les critères les plus importants pour souscrire un rachat de prêts à 100 000 €. En prime, vous pourrez écoutez nos podcasts et découvrir nos infographies sur le regroupement de crédits, car il est également connu sous cette appellation.

Le rachat de crédits de 100 000 euros : une opération intéressante

Lors d’un rachat de crédits, vous allez regrouper vos prêts et dettes en un seul emprunt. Si lors de cette opération, au moins 60 % de la somme finance de l’immobilier, il s’agira d’un rachat de crédit immobilier. Autrement, ce sera un rachat de crédits à la consommation. Ce regroupement de prêts peut comporter un financement supplémentaire libre d’usage. Avant de découvrir trois des atouts principaux, nous vous invitons à écouter notre podcast pour découvrir le fonctionnement d’un rachat de crédits.

Emprunter un montant libre d’usage pour financer un projet ou votre consommation

Lors d’un rachat de crédits de 100 000 euros. Une partie de cette somme, 15 000 euros au maximum, peut servir à vos projets sans devoir justifier de son usage à la banque. Elle peut servir à :

- Régler vos dettes ;

- Maintenir votre consommation lors d’une baisse de revenus ;

- Financer un projet ou un investissement.

Attention : Plus un crédit est élevé ou long, plus son coût est important. Quand vous souscrivez un crédit, vous prenez l’engagement de le rembourser.

Le rachat de crédits pour diminuer vos mensualités

Vous avez plusieurs prêts en cours et trouvez votre budget trop serré ? Un rachat de crédits permettra de le soulager. Comment ? Grâce à l’allongement de la durée de remboursement. Cela permet une mensualité moins élevée que le total des échéances précédentes.

Amanda et Justin ont un emprunt immobilier et un prêt conso. Chaque mois, le montant total de leurs remboursements s’élève à 946 euros. Avec l’inflation, ils peinaient à boucler leur budget. Grâce au rachat de crédits, ils ont réduit leur mensualité à 767 euros. Ils apprécient d’avoir un reste à vivre de 179 euros de plus par mois.

La contrepartie ? Ce couple mettra 5 ans de plus à s’acquitter de leur emprunt. Le coût de ce crédit est également plus élevé que les précédents prêts. Un petit sacrifice pour un quotidien plus serein.

Le rachat de crédit pour financer un projet sans augmenter votre taux d’endettement

Lionel et Sandy ont encore 90 000 euros de crédit immobilier à rembourser. Leur mensualité est de 950 euros. Sandy a besoin de changer de voiture. Hélas, leur taux d’endettement est maximal. Impossible d’obtenir un prêt en plus.

Après une simulation, ce couple a décidé de racheter leur crédit en demandant un montant supplémentaire. Non seulement il a pu acheter un véhicule, mais ses mensualités de remboursement sont passées de 950 euros à 786 euros. Cette opération a un coût, mais elle a rendu possible l’impossible.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Quels prêts et dettes regrouper dans un rachat de crédits de 100 000 euros ?

À part les dettes de jeux ou strictement professionnelles, vous pouvez réunir tous vos prêts et dettes dans un rachat de crédits de 100 000 euros. Entrons dans le détail.

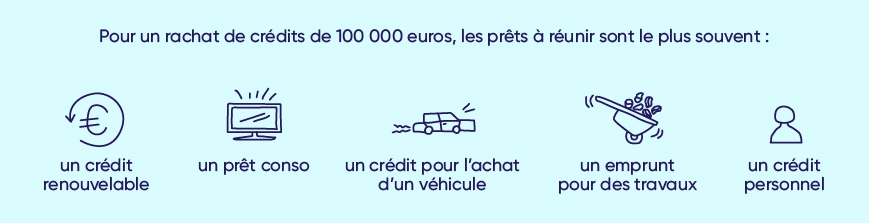

Les crédits à intégrer dans un regroupement de prêts

Vous pouvez regrouper dans un rachat de crédits de 100 000 euros :

- un crédit conso ou personnel ;

- un prêt auto ou moto ;

- un crédit renouvelable ;

- un prêt travaux.

Vous pouvez aussi intégrer un crédit immobilier, notamment s’il reste un peu plus de la moitié à rembourser ou s’il s’agit d’un nouveau prêt et ne trouvez pas un meilleur taux d’intérêt.

Sauf si vous voulez diminuer le montant total de vos mensualités, votre intérêt est de ne pas racheter un crédit à taux zéro ou très avantageux, comme le prêt étudiant ou un éco-prêt.

Les prêts destinés à votre entreprise sont exclus de cette opération.

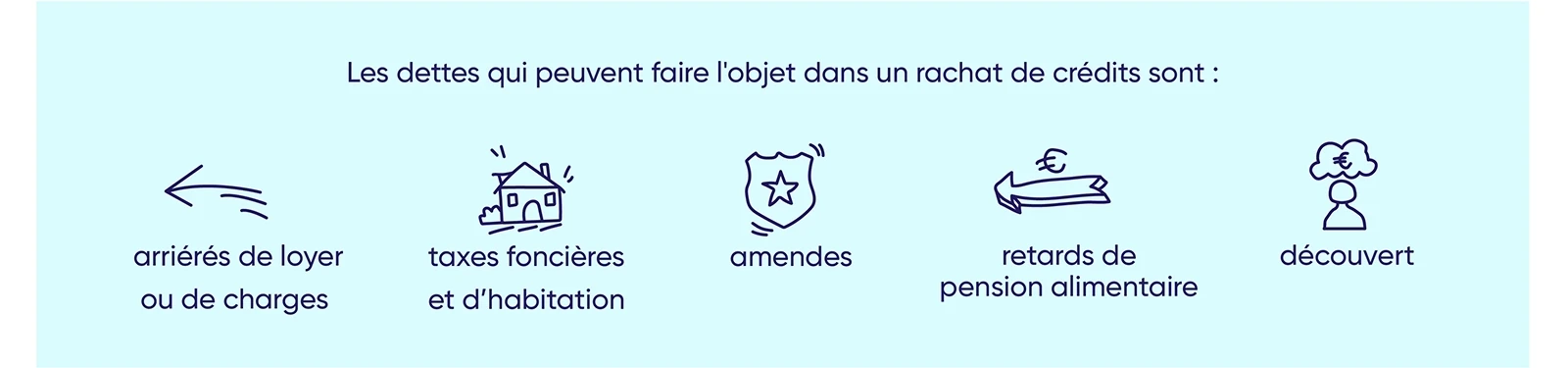

Les dettes pouvant être acquittées lors d’un rachat de crédits de 100 000 euros

Vous pouvez donc solder lors d’un regroupement de prêts, les dettes suivantes :

- des pensions alimentaires en retard ;

- un découvert bancaire ;

- des arriérés de loyer ou de charges ;

- les taxes foncière et d’habitation ;

- des amendes.

Concernant les droits de succession, mieux vaut demander un étalement au Trésor Public. Le taux d’intérêt y est au minimum.

À quelle somme libre d’usage avez-vous droit lors d’un rachat de crédits ?

Si vous effectuez un rachat de crédits de 100 000 euros, 15 000 euros au maximum sont libres d’usage. Vous n’aurez aucun justificatif à fournir à l’institution bancaire pour ce financement.

Si vous envisagez une grosse dépense dans les prochains mois, ce montant disponible peut vous éviter le coût d’un nouveau rachat de crédits. Il vous suffit de l’épargner.

Faites une simulation de rachat de crédits de 100 000 euros

Les critères pour obtenir un rachat de crédits de 100 000 euros

Pour les banques, mieux vaut un emprunteur solvable dans la durée qu’un riche aujourd’hui, mais en surendettement demain. Même avec un salaire de seulement 2000 euros, il est possible dans certaines situations d’obtenir un rachat de crédits de 100 000 euros.

Tout organisme bancaire veut avoir l’assurance d’être remboursé. Aussi, avant d’émettre une offre de rachat de crédits, il évalue la capacité de remboursement de l’emprunteur à l’aide d’un scoring. Voyons-en les principaux critères.

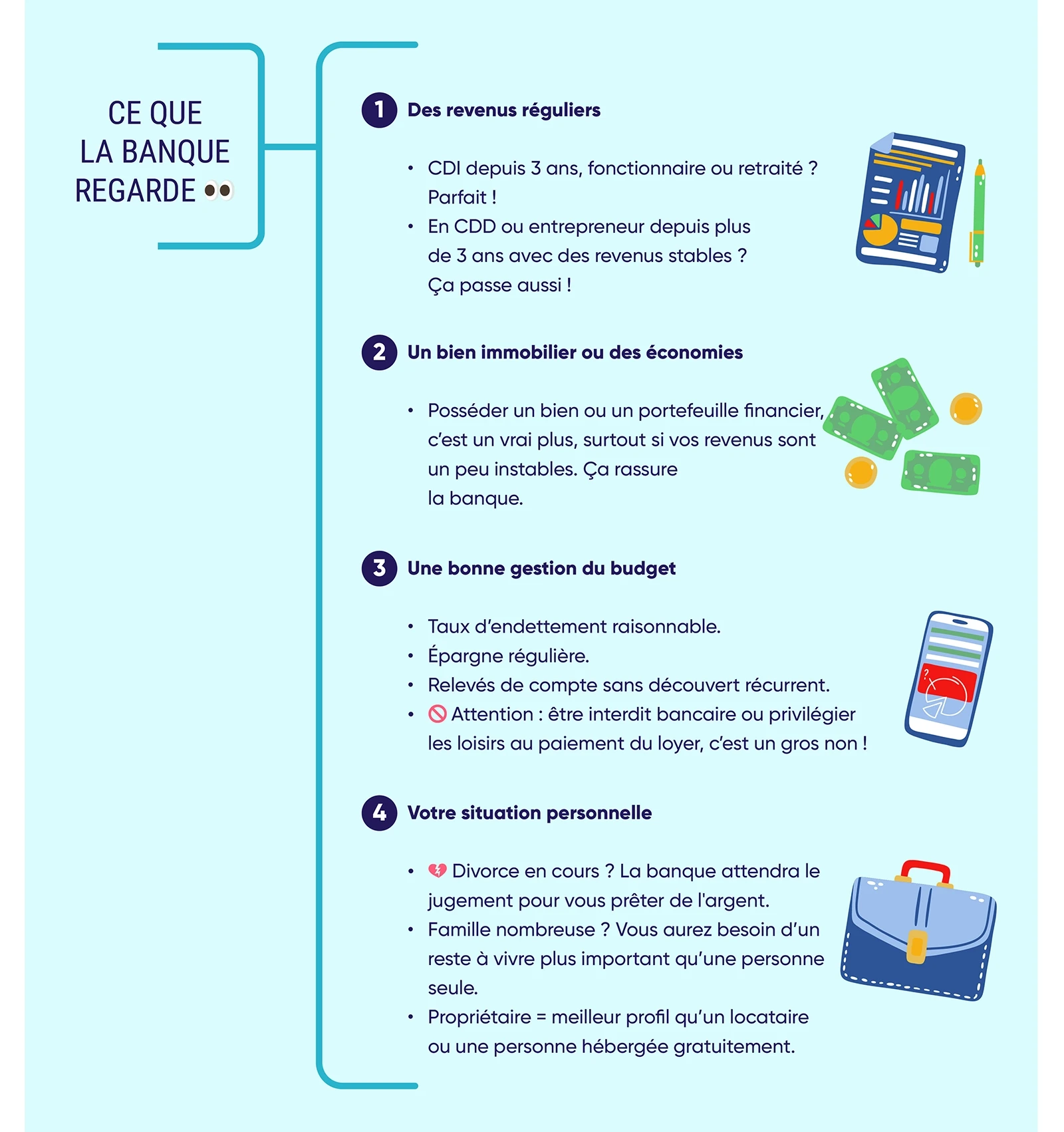

Des revenus réguliers dans la durée : un atout pour racheter vos crédits

Aux yeux des banques, un revenu régulier dans la durée présente une sécurité pour le remboursement du crédit. Peu importe qu’il s’agisse d’un salaire, d’un revenu immobilier ou de toute autre nature. Vous êtes fonctionnaire, retraité ou salarié en CDI depuis plus de 3 ans ? L’organisme de prêt appréciera votre profil.

Cependant, si vous enchaînez les CDD dans un secteur en tension ou êtes un indépendant qui justifie de revenus stables ou en progression depuis plus de 3 ans, vous recevrez aussi des offres.

Un bien immobilier, une assurance ou des garanties financières pour rassurer la banque

Prêter, c’est courir un risque. Pour couvrir un emprunt de 100 000 euros, l’établissement bancaire vous demandera des garanties : assurance emprunteur, bien immobilier ou placements financiers.

Parfois, à cause de l’assurance emprunteur, le taux annuel effectif global (TAEG) dépassera le taux d’usure. Un courtier peut vous aider à trouver une solution. S’il s’avère impossible d’avoir un TAEG inférieur au taux d’usure, vous ne pourrez racheter vos crédits bancaires. Et ce, même si vous êtes largement en mesure de le rembourser.

Votre situation financière et votre gestion permettent-elles de vous proposer une offre de crédit ?

Aucun établissement bancaire n’a intérêt à faire sombrer un emprunteur dans le surendettement. C’est pourquoi dans le dossier de demande de rachat de crédits, vos relevés de compte sont demandés. La banque s’en servira pour examiner vos habitudes de consommation et vos finances.

Pour obtenir un rachat de crédits de 100 000 euros, il faut au minimum présenter des comptes à l’équilibre. Si vous avez un peu d’épargne et un faible taux d’endettement, c’est encore mieux.

Si votre taux d’endettement est au maximum et sur une longue durée, il sera difficile, voire impossible, d’obtenir un rachat de crédits, même si vous jouissez d’un salaire élevé.

Lors d’un rachat de crédits, votre vie privée compte pour la banque

Si dans le dossier de demande de rachat de crédits, il est exigé des pièces comme votre livret de famille, le jugement de divorce ou des justificatifs de domicile, ce n’est pas pour rien.

La composition de votre ménage et l’éventuelle pension alimentaire influenceront le montant prêté. Suivant les cas, la banque n’exigera pas en effet le même reste à vivre.

Les banques regarderont également la nature de votre hébergement. Les propriétaires sont privilégiés par rapport aux locataires et aux personnes hébergées gratuitement.

Mauvaise nouvelle, si vous êtes en instance de divorce. La banque attendra le jugement de divorce avant de vous faire une proposition de rachat de crédits.

Une opération de rachat de crédits de 100 000 euros : comment cela se déroule-t-il ?

Un regroupement de crédits comporte trois grandes étapes. En voici le détail et nos conseils pour réussir la meilleure opération.

Pour préparer le rachat de crédits le plus judicieux : la simulation en ligne

À l’aide d’une calculette de rachat de crédits en ligne, vous déterminerez les prêts à regrouper, le montant supplémentaire à demander et la durée du crédit. L’objectif ? Satisfaire vos besoins au moindre coût. Il faut néanmoins que votre taux d’endettement soit au maximum de 50 %.

Pour estimer le coût de l’opération de rachat de crédits souhaitée, vous procéderez ensuite à une simulation des frais de rachat de crédits avec le simulateur en ligne d’Ymanci.

Après quoi, vous effectuerez une simulation en ligne de rachat de crédits gratuite et sans engagement auprès d’un courtier Ymanci. Il vous confirmera ou non la faisabilité de ce projet et la mensualité possible.

Pour obtenir les meilleures offres de crédit : un bon dossier et de la négociation

Il n’est pas facile de déposer le bon dossier aux bons organismes de crédit et de négocier le meilleur TAEG. Pour réussir cette étape, l’accompagnement d’un courtier Ymanci est utile. Grâce à ses connaissances et son expérience, il peut parfois vous faire économiser plus de 1000 euros sur la durée du crédit.

D’ailleurs, Ymanci a intérêt de vous permettre d’emprunter au meilleur taux. En effet, avec la garantie Meilleur taux*, Ymanci vous dédommage, si après avoir souscrit une offre chez nous, une banque vous fait une meilleure proposition ferme dans les 90 jours.

Comment choisir entre plusieurs offres de rachat de crédits ?

Votre dossier a reçu des propositions de la part de plusieurs établissements bancaires ? Votre courtier vous conseillera la plus adaptée à votre cas. Si vous prévoyez une évolution de salaire, il est utile de pouvoir facilement renégocier votre mensualité.

Rachat de crédits : nos courtiers sont là pour vous accompagner de A à Z

L’aide et les conseils d’un courtier spécialisé dans le regroupement de prêts peuvent vous retirer une sérieuse épine du pied. Nos courtiers connaissent les rouages du marché du crédit. Ils ont de sérieuses connaissances dans la finance, sont parfaitement familiarisés avec le langage tournant autour de cette opération bancaire, complexe quand nous ne sommes pas de la partie, et travaillent avec un large éventail de partenaires bancaires. Grâce à leurs capacités et à leurs connaissances, nos intermédiaires entre les clients et les organismes prêteurs seront à même de comparer les offres de ce montage financier, de vous faire bénéficier notamment du meilleur taux d’intérêt, et de vous trouver une solution de financement correspondant à votre position financière.

Après avoir écouté ce podcast, vous êtes sans doute convaincu que les courtiers sont indispensables pour le succès d’un rachat de crédits sur mesure. Nos clients en témoignent.

Nos avis Google

Nos avis Trustpilot

Vous souhaitez emprunter un autre montant ? Ces articles vous intéresseront.

- Rachat de crédit jusqu’à quel montant ?

- Crédit 15 000 euros

- Crédit 20 000 euros

- Crédit 30 000 euros

- Crédit 40 000 euros

- Crédit 50000 euros

- Crédit 60 000 euros

- Crédit 70 000 euros

- Crédit 80 000 euros

- Crédit 90 000 euros

- Crédit 125 000 euros

- Crédit 150 000 euros

Consultant RH et expert en rachat de crédits

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :