Crédit de 125 000 euros : la solution du regroupement de crédits

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Pascal Dontail

Pour financer un nouveau projet ou réduire vos mensualités, il existe une opération bancaire très intéressante si vous avez déjà au moins un prêt en cours. Il vous permet, en effet, d’avoir de l’argent supplémentaire tout en diminuant vos mensualités. Cette opération bancaire s’appelle le rachat de crédits, aussi connu sous l’appellation de regroupement de crédits. Il se pose la question de votre éligibilité en fonction du montant du rachat de crédits. Comment obtenir un rachat de crédits de 125 000 euros au meilleur taux d’intérêt ?

Ce qu'il faut retenir

- Lors d’un rachat de crédits de 125 000 euros, jusqu’à 18 750 euros peuvent servir à régler vos dettes, financer un investissement ou encore un autre projet personnel.

- Lors d’un rachat de crédits de 125 000 euros, il est possible de solder des découverts bancaires, des arrières de pension alimentaire, des retards de loyers, des amendes, etc.

- Lors d’un rachat de crédits de 125 000 euros, il y a les fonctionnaires, les retraités ou les salariés en CDI, parmi les profils les plus appréciés des organismes de prêts.

- Pour un rachat de crédits de 125 000 euros, nos courtiers peuvent analyser et instruire ce type de dossier.

Découvrez ce qu’il faut précisément savoir pour obtenir un rachat de crédits de 125 000 €.

Le rachat de crédits de 125 000 euros : une opération utile

Vous avez déjà un crédit conso ou autre ? Vous souhaitez acheter un bien immobilier, devez verser une soulte lors d’un héritage ou avez un autre besoin de consommation ? Pourquoi ne pas regrouper vos prêts et dettes en un seul emprunt ? Cela s’appelle un rachat de crédits. Cette opération peut s’accompagner d’une somme supplémentaire, dont tout ou partie est libre d’usage. Si 60 % du montant emprunté finance de l’immobilier, il s’agira d’un rachat de crédit immobilier. Autrement, il s’agira d’un rachat de crédits à la consommation.

Outre que vous n’avez plus qu’une seule mensualité, le rachat de crédits présente 3 autres avantages.

Diminuer vos mensualités et votre taux d’endettement grâce au rachat de crédits

Le rachat de crédits sert parfois à allonger la durée de remboursement de vos prêts. Même si son coût sera au total plus élevé, il permet d’avoir des mensualités plus faibles. C’est appréciable en cas de baisse de revenus pour pouvoir maintenir sa consommation.

Par exemple, Sabine et Vincent avaient 3 421 euros de revenus mensuels. Ils remboursaient un emprunt immobilier pour leur maison et un crédit conso. Le total de leurs mensualités s’élevait à 1 105 euros.

Vincent a créé son entreprise et ne se verse aucun salaire. Ils n’ont plus que 2653 euros par mois. Leur taux d’endettement a bondi de 32,30 % à 41,65 %.

Grâce au rachat de crédits, ils ont pu obtenir une mensualité de seulement 771 euros. Leur taux d’endettement n’est plus que de 29,06 %. Ce crédit leur coûtera plus cher. C’est le prix à payer pour garder leur capacité à payer leurs factures, sans stress.

Grâce au rachat de crédit, financez un achat sans augmenter votre taux d’endettement

Vous avez déjà un gros crédit immobilier pour votre maison. Vous êtes au taux d’endettement maximal. Et voilà que l’achat d’une voiture ou le financement de travaux s’imposent. Comment faire ?

En recourant au rachat de crédits avec une augmentation du capital emprunté et de la durée de remboursement. Suivant le cas, vous pouvez même diminuer votre mensualité.

Emprunter un montant sans avoir à le justifier auprès de la banque

Lors d’un rachat de crédits de 125 000 euros, jusqu’à 18 750 euros peuvent servir à :

- régler vos dettes (impôts, amendes, etc.) ;

- maintenir votre consommation lors d’une baisse de salaire ;

- financer un investissement ou tout autre projet personnel.

Attention : Plus un crédit est élevé ou long, plus son coût est important.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Les prêts et les dettes à réunir dans un rachat de crédits de 125 000 euros

Dans un rachat de crédits de 125 000 euros, vous pouvez regrouper tous vos prêts et dettes, sauf celles de jeux ou strictement professionnelles. Ecoutez notre expert dans ce podcast.

Toutefois, pour des raisons de coût du crédit, il vaut mieux éviter de faire figurer certains prêts ou recourir à des alternatives pour certaines dettes.

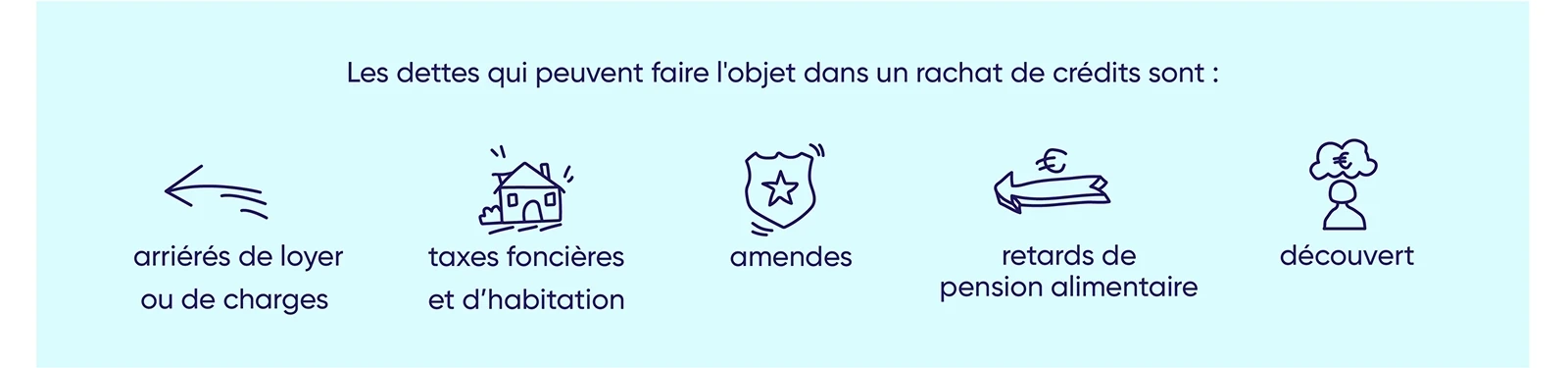

Les dettes pouvant être soldées lors d’un rachat de crédits de 125 000 euros

Vous pouvez vous acquitter lors d’un regroupement de prêts, des dettes suivantes :

- retards de loyer ou de charges ;

- découvert bancaire ;

- taxe foncière ou d’habitation ;

- arriérés de pension alimentaire ;

- soulte lors d’un héritage ou d’un divorce ;

- amendes.

Hormis pour certaines soultes, la somme pour régler vos dettes sera déduite des 18 750 euros du financement libre d’usage auquel vous pouvez prétendre lors d’un rachat de crédits de 125 000 euros.

Concernant une soulte portant sur une maison ou un appartement, son montant sera considéré comme relevant d’un crédit immobilier.

Pour les droits de succession, mieux vaut demander un étalement au Trésor Public. Le taux d’intérêt est très avantageux.

Le rachat de crédits : quels prêts faire figurer dans le dossier

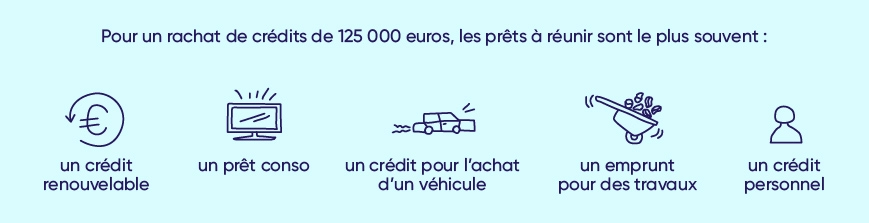

Vous pouvez réunir dans un rachat de crédits de 125 000 euros :

- un crédit conso ou personnel ;

- un prêt travaux ;

- un crédit renouvelable ;

- un prêt auto ou moto.

Vous pouvez aussi y intégrer un crédit immobilier. Il peut s’agir d’un emprunt dont il reste un peu plus de la moitié du capital à rembourser. Cela peut aussi concerner un financement affecté à un nouvel achat immobilier, s’il ne peut être financé autrement. Sachez cependant qu’il vous faudra un apport pour régler les frais de notaire.

Sauf si vous voulez diminuer le montant total de vos mensualités, vous n’avez aucun intérêt à mettre dans votre regroupement de prêts, un crédit à taux zéro ou très avantageux. En effet, à cause des intérêts, leur rachat augmenterait considérablement le prix que vous allez payer pour rembourser le capital emprunté. Un crédit à 1 point de plus que le précédent, pour un capital emprunté de 50 000 euros sur 15 ans, renchérit votre prêt de plus de 4 000 euros.

Faites une simulation de rachat de crédits de 125 000 euros

Les critères des banques pour accorder un rachat de crédits de 125 000 euros

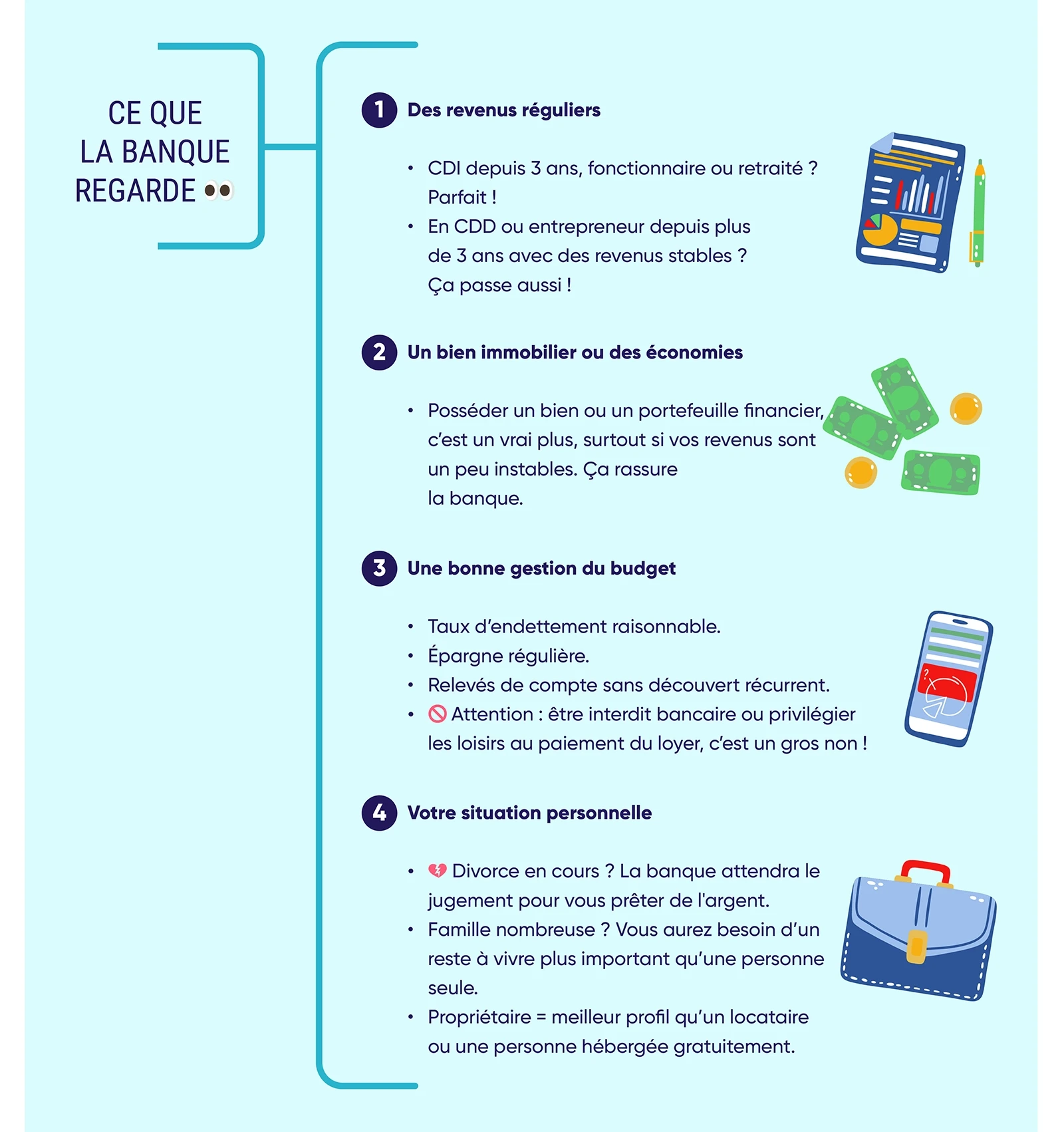

Tout organisme de prêt veut avoir l’assurance d’être remboursé. Il va donc évaluer la capacité de remboursement de l’emprunteur à l’aide d’un scoring. Voyons-en les principaux critères.

Des revenus réguliers au fil des ans facilitent l’obtention d’une offre de rachat de crédits

Aux yeux des banques, des revenus réguliers au fil des ans présentent une sécurité pour le remboursement du crédit. Peu importe qu’il s’agisse d’un salaire, d’un revenu immobilier ou de toute autre nature. Les profils les plus appréciés des organismes de prêt sont généralement les fonctionnaires, les retraités ou les salariés en CDI.

Toutefois, si vous enchaînez les CDD dans un secteur en tension ou êtes un entrepreneur qui montre des revenus stables ou en progression depuis plus de 3 ans, vous recevrez aussi des offres.

Des taux d’intérêt inférieurs au taux d’usure pour le rachat de crédits souhaité

Difficile d’obtenir un rachat de crédits de 125 000 euros sans assurance emprunteur. En fonction de votre âge et votre santé, son taux peut être élevé. Si on y ajoute les autres frais de l’opération, au final, le taux annuel effectif global (TAEG) peut dépasser le taux d’usure.

Dans un tel cas, la banque n’aura pas le droit de vous accorder un rachat de crédits. Il vous faudra réduire le montant du capital emprunté et la durée d’emprunt, par exemple en augmentant l’apport personnel pour votre achat.

Une situation financière propice au rachat de crédits par les banques

Pour obtenir un rachat de crédits de 125 000 euros, il est conseillé de présenter des comptes à l’équilibre. Si vous avez un peu d’épargne ou un faible taux d’endettement, c’est encore mieux. Si vous avez un bien immobilier, la banque tient compte de son prix de vente.

La banque prend en considération votre vie privée lors d’un rachat de crédits

Si vous êtes en instance de divorce, la banque attendra le jugement de divorce avant de vous faire une offre de rachat de crédits.

De même, le taux d’endettement accepté dépendra de la composition de votre ménage et de la nature de votre hébergement.

Le déroulement d’une opération de rachat de crédits de 125 000 euros

Un regroupement de crédits comporte trois grandes étapes et un peu de calcul. Voici nos conseils pour réussir la meilleure opération.

La simulation en ligne : une préparation indispensable au rachat de crédits

Pour effectuer une simulation fiable, il faut vous munir, pour chaque prêt, de son tableau d’amortissement afin de connaître le capital restant dû et le montant des intérêts. Vous déterminerez vos objectifs (réduire vos mensualités, financer un projet, etc.). Vous élaborerez plusieurs hypothèses et les testerez sur une calculette de rachat de crédits en ligne.

Vous ferez aussi le calcul de votre taux d’endettement. Comment ? Vous faites la somme de vos mensualités et vos charges fixes. Vous la divisez par le montant total de vos revenus fixes. Vous multipliez le résultat par 100. Il ne faut pas qu’il dépasse les 50 % (voire les 35 % s’il s’agit uniquement d’immobilier).

Une fois, les prêts à racheter définis, vous ferez une simulation des frais de rachat de crédits. Puis, vous effectuez une simulation en ligne auprès d’un courtier Ymanci. Elle est gratuite et sans engagement. La réponse du courtier validera ou non la faisabilité de votre rachat de crédits en fonction de votre profil. Il vous donnera aussi une estimation plus précise de votre future mensualité.

Le montage du dossier auprès des banques pour obtenir le financement le plus avantageux

Cette étape, si elle est réussie, peut parfois vous faire économiser plus de 1000 euros sur la durée du crédit. Il est donc important de se faire accompagner par un courtier expérimenté :

- pour choisir les banques proposant le meilleur taux annuel effectif global (TAEG) et susceptibles de vous accorder un crédit ;

- monter un bon dossier ;

- bien négocier tous les frais influant sur le TAEG (assurance emprunteur, indemnité de remboursement anticipé, frais de dossier).

Ymanci s’engage à réduire le coût des intérêts au maximum. Fort de ces plus de 20 ans d’expérience, Ymanci vous offre la garantie Meilleur taux*. Ymanci vous dédommage, si après avoir souscrit un crédit avec nous, une banque vous fait une meilleure proposition ferme dans les 90 jours.

Le choix de la banque pour le rachat de crédits

Votre dossier a reçu une réponse favorable de la part de plusieurs établissements bancaires ? Pour faire votre choix, regardez les conditions. Si votre salaire est censé évoluer, il est utile de pouvoir modifier facilement la mensualité. De même, si vous envisagez la vente de votre bien immobilier avant le terme du crédit, une offre permettant un remboursement anticipé sans frais ou presque est très intéressante.

Rachat de crédits : nos courtiers pour vous accompagner de A à Z

Nos courtiers, spécialisés dans le regroupement de prêts, connaissent sur le bout des doigts les rouages du marché du crédit en France. Ils ont de sérieuses connaissances dans la finance, sont parfaitement familiarisés avec le langage tournant autour de cette opération bancaire, complexe, si vous n’êtes pas de la partie, et sont en contact avec plusieurs partenaires bancaires. Grâce à leurs capacités et à leurs connaissances, nos courtiers Ymanci sont à même de comparer les offres de ce montage financier, de vous faire bénéficier notamment du meilleur taux d’intérêt, et de vous trouver une solution de financement correspondant à votre position financière.

Nos clients aiment cet accompagnement

Nos avis Google

Nos avis Trustpilot

Vous souhaitez emprunter un autre montant ? Ces articles vous intéresseront.

- Rachat de crédit jusqu’à combien ?

- Emprunter 15 000 euros

- Emprunter 20 000 euros

- Emprunter 30 000 euros

- Emprunter 40 000 euros

- Emprunter 50 000 euros

- Emprunter 60 000 euros

- Emprunter 70 000 euros

- Emprunter 80 000 euros

- Emprunter 90 000 euros

- Emprunter 100 000 euros

- Emprunter 150 000 euros

Consultant RH et expert en rachat de crédits

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :