Condition du rachat de crédits : le montant du rachat

Sommaire

par Elise Duret - Rédactrice web Article supervisé par Pascal Dontail

Vous souhaitez regrouper plusieurs crédits en une seule mensualité ? Le regroupement de crédits est une excellente opération pour éviter un surendettement ou se lancer dans un nouveau projet. Mais, avant de prendre rendez-vous auprès des établissements bancaires, sachez qu’il existe plusieurs conditions d’éligibilité au rachat de crédits. Le montant des dettes à racheter en fait partie. On comprend aisément que lorsque la somme à financer est élevée, les banques prennent des précautions et s’assurent de la solidité de votre dossier avant de vous accorder un prêt.

Ce qu'il faut retenir

- Le montant de votre rachat de crédits impacte indéniablement votre taux d’endettement. Au-delà d’un certain seuil, la banque peut vous refuser votre crédit.

- Le montant minimum d’un regroupement de crédits s’élève à 15 000 €.

- Le montant maximum, lui, dépend de nombreux critères comme votre âge ou encore votre situation professionnelle

- Mettez toutes les chances de votre côté pour trouver la meilleure offre de rachat de crédits, selon le montant à emprunter en faisant appel à un courtier Ymanci.

Les experts Ymanci vous dévoilent toutes les règles et tous les critères d’éligibilité en fonction du montant du rachat de crédits.

En quoi le montant demandé est-il un critère déterminant pour un rachat de crédits ?

Si la banque ou l’établissement prêteur teste votre éligibilité en fonction du montant du rachat de crédits, c’est pour plusieurs raisons. Si le total des prêts à regrouper est trop élevé pour votre capacité de remboursement, la banque refusera votre demande. Il faut savoir que le taux d’endettement maximal de 35 % des revenus ne sera pas un obstacle dans un regroupement de crédits même si un prêt immobilier fait partie de l’opération. De même la durée maximale d’emprunt est limitée à 25 ans. Des exceptions sont parfois possibles. Mais uniquement pour un emprunteur qui peut mettre un bien immobilier en garantie ou apporter une caution hypothécaire.

Quels sont les critères d’éligibilité en fonction du montant du rachat de crédits ?

Le rachat de crédits à la consommation est une opération encadrée par le Code de la consommation. Pour un crédit à la consommation jumelé à un crédit immobilier, c’est l’organisme de prêt qui définit les limites du crédit accordé. En règle générale, les établissements bancaires fixent un seuil minimum de 15 000 € pour que l’opération reste rentable pour l’emprunteur. Quant au seuil maximum, il va dépendre des critères suivants.

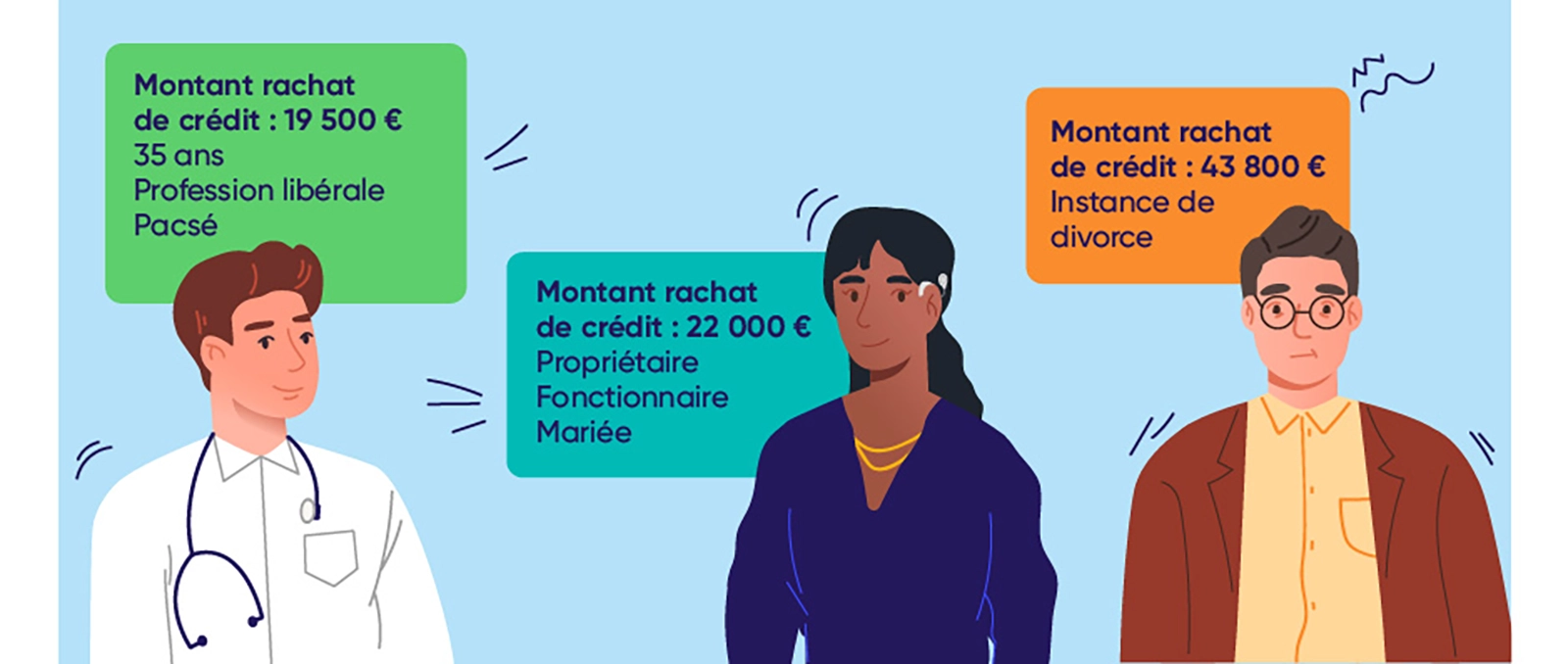

Le montant du rachat de crédits varie selon l’âge de l’emprunteur

Si l’âge minimum requis pour regrouper des prêts en cours est de 18 ans, l’âge maximum de souscription varie en fonction des banques. La plupart des établissements de prêt veillent à ce que l’emprunteur rembourse sa dernière mensualité avant l’âge de 85 ans pour un crédit conso. Dans le cas d’un regroupement de prêts immobiliers, cet âge limite est repoussé à 95 ans. La somme que vous pouvez emprunter sera donc calculée en fonction de ce premier critère.

Éligibilité en fonction du montant du rachat de crédits : votre situation professionnelle compte

Salarié en CDI, free-lance, étudiant, etc. Toutes les catégories socioprofessionnelles peuvent accéder au regroupement de crédits. Toutefois, la banque va étudier votre dossier en fonction de votre stabilité professionnelle. Ainsi, un emprunteur fonctionnaire aura plus de chance de pouvoir emprunter le montant désiré qu’un salarié en CDD.

Les types de prêts à racheter influencent le montant du rachat de crédits

L’évaluation de votre dossier de financement repose également sur les types d’emprunts à regrouper. Par contre, vous pouvez parfaitement racheter un prêt immobilier et un crédit conso en profitant des avantages du rachat de crédits immobiliers. La seule condition à remplir est que la part de votre crédit immobilier doit représenter plus de 60 % du montant total du rachat.

Éligibilité en fonction du montant du rachat de crédits : la situation financière et patrimoniale

La banque ou l’organisme de prêt va analyser vos revenus, l’état de vos finances, vos antécédents bancaires, etc. Plus vous aurez une situation financière stable, plus vous aurez de chance que votre dossier soit accepté.

De même, un propriétaire aura un avantage certain sur un locataire. Notamment parce qu’il peut apporter une garantie comme une hypothèque sur un bien immobilier ou une caution hypothécaire.

Votre situation familiale peut jouer un rôle dans l’accord ou le refus de la demande de rachat de crédits

Célibataire, marié, en instance de divorce, etc. Loin de s’immiscer dans votre vie intime, les banques et les établissements de prêt vont aussi évaluer votre demande de rachat en fonction de votre situation personnelle. Par exemple, si vous êtes en instance de divorce, la banque n’acceptera votre dossier qu’après l’établissement d’une séparation de dettes et de biens. De même, le reste à vivre, élément déterminant lors d’une demande, pourrait être un souci en fonction de la situation familiale. Une demande, qui émane d’une famille avec 3 enfants, aura par exemple moins de chance d’être acceptée que celle d’un couple sans enfant.

Ymancipez vos projets en 1 clic Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Comment monter un dossier de rachat solide pour un montant important ?

En principe, lorsque les sommes à rembourser sont importantes, on retrouve souvent un crédit immobilier dans les prêts à racheter. Si tel est le cas, n’hésitez pas à mettre votre bien en hypothèque. Négociez aussi le rachat sur une durée de remboursement plus longue si besoin. Cela vous permettra d’alléger vos mensualités tout en améliorant votre trésorerie. Par contre, vous devez prendre note qu’une durée de remboursement plus longue augmente finalement le coût total du crédit.

Quelle que soit la somme demandée, le rachat de crédits est une opération qui aime l’anticipation. Commencez par rassembler tous les justificatifs nécessaires : bulletins de salaire, avis d’imposition, titre de propriété du bien en garantie, etc.

Justifiez également votre demande de rachat de crédits. S’il s’agit d’un lissage de dettes, ajoutez les justificatifs de vos dettes. Si vous souhaitez augmenter votre trésorerie pour faire des travaux immobiliers, fournissez des devis. Enfin, pensez à inclure au dossier l’offre de prêt immobilier et/ou de crédit conso et leurs tableaux d’amortissement respectifs.

Faites une simulation de rachat de crédits personnalisée

Découvrez le montant maximum que vous pouvez emprunter avec notre simulateur gratuit et sans engagement.

Comment trouver la meilleure offre de rachat de crédits en fonction des sommes demandées ?

Le montant de votre rachat de crédits est un critère essentiel. Tout comme la durée de remboursement ou encore le taux d’endettement. Avant de présenter votre dossier aux banques, prenez le temps de calculer vos futures mensualités et comparez les offres.

Réaliser une simulation en ligne pour estimer le montant de ses mensualités

Commencez par évaluer la mensualité de votre crédit avec un outil de simulation en ligne. Ymanci, spécialiste du rachat de crédits, met à votre disposition une calculette. Indiquez le montant de votre projet, votre situation (vos revenus et si vous êtes propriétaire ou non) et la nature de vos crédits. L’outil simule instantanément votre future mensualité. Attention, la mensualité calculée ne tient pas compte de l’assurance emprunteur.

Utiliser un comparateur en ligne pour comparer les offres de rachat de crédits

Ymanci met également à votre disposition un outil qui compare les différentes offres de financement : emprunt immobilier, crédit conso et rachat de crédits. En fonction de votre projet (trésorerie, achat immobilier, etc.), l’outil vous aidera à trouver l’offre la plus avantageuse pour vous. Vous bénéficierez aussi d’une évaluation précise de votre nouveau taux d’intérêt. Ainsi que la durée du remboursement, les frais de dossier et les conditions de remboursement.

Faire appel à un courtier expert en rachat de crédits

Vous souhaitez tester votre éligibilité en fonction du montant du rachat de crédits ? Demandez l’avis d’un courtier expert. Ce spécialiste du regroupement de prêts vous accompagnera tout au long de votre projet. Il vous conseillera sur le crédit le plus opportun. Grâce à ses nombreux partenariats, il trouvera pour vous la meilleure banque ou organisme de crédit.

Le rachat de crédits est une excellente solution pour alléger un budget. En regroupant vos crédits en cours en un seul crédit, vous remboursez une seule mensualité, à un seul établissement prêteur et à un taux unique. Vous gagnez en tranquillité d’esprit et vos finances se portent mieux. À condition bien sûr de trouver l’organisme de crédit qui correspond à vos besoins. Pour cela, contactez les experts Ymanci !

L’intérêt du regroupement de crédits quelque soit son montant

Le rachat de crédits consiste à regrouper des emprunts et des dettes en cours en une seule mensualité. Le rachat concerne différents types de prêts : crédit à la consommation, prêt personnel, découvert, crédit immobilier, emprunt hypothécaire, etc.

L’opération financière s’accompagne généralement d’un allongement de la durée de remboursement. Ce qui permet de réduire le montant des mensualités. L’emprunteur bénéficie alors d’un reste à vivre plus confortable.

Le rachat de crédits présente de nombreux avantages pour l’emprunteur, dont voici les principaux :

- Éviter une situation de surendettement.

- Optimiser son budget et sa trésorerie.

- Se projeter dans un nouveau projet financier.

- Pallier une baisse de revenus.

Il faut aussi être informé des frais liés au rachat de crédits, votre courtier Ymanci vous donnera toutes ces précisions, en particulier concernant le coût total de cette opération.

Nos clients témoignent de la qualité de notre accompagnement

Écoute, transparence, réactivité, empathie, ténacité, professionnalisme, discrétion, gentillesse, patience. Tels sont les mots qui reviennent le plus souvent.

Les avis de nos clients sur Google

Les avis de nos clients sur Trustpilot

Vous connaissez désormais votre éligibilité en fonction du montant du rachat de crédits. Profitez-en pour découvrir si vous êtes éligible au regroupement de prêts en fonction d’autres critères.

- Rachat de prêts en fonction de la catégorie socioprofessionnelle

- Rachat de prêts en fonction de la situation patrimoniale

- Rachat de prêts en fonction de la situation maritale

- Éligibilité en fonction de la durée du rachat de prêts

- Rachat de prêts pour FICP

- Rachat de prêts et situation de surendettement

- Rachat de prêts et découvert bancaire

- Rachat de prêts et petits revenus

Consultant RH et expert en rachat de crédits

Article écrit par Elise Duret LinkedIn

Partager l'article :