Crédit de 20 000 euros : la solution du regroupement de crédits

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Pascal Dontail

Entre vos différents crédits et l’inflation, les mensualités pèsent trop lourd sur votre budget. Ah ! si vous pouviez les alléger ! Et si en plus, cela vous permettait de changer la voiture ou d’effectuer des travaux, ce serait formidable ! Votre rêve est réalisable. Il vous suffit de regrouper vos crédits en un seul prêt avec ou sans demande de financement supplémentaire. Pourriez-vous bénéficier d’un rachat de crédits, aussi appelé le regroupement de crédits ? Quels sont les montants possibles pour un rachat de crédits ? Comment procéder ? Nos experts vous informent.

Ce qu'il faut retenir

- Qu’il s’agisse d’un rachat de crédits de 20 000 € ou d’un autre montant, cette opération bancaire est capable de regrouper tous vos prêts et/ou vos dettes en un seul emprunt.

- En fonction de vos revenus, de vos charges et de vos habitudes de consommation, ce rachat de crédits de 20 000 € peut être remboursé en moins de 5 ans.

- Qu’il s’agisse d’un regroupement de crédits de 20 000 € ou d’un autre montant, ce montage financier peut racheter vos crédits à la consommation, comme un prêt personnel, un emprunt pour des travaux, un prêt étudiant ou vos dettes fiscales ou personnelles.

- Le dossier d’un rachat de crédits de 20 000 € peut être monté de A à Z par un courtier Ymanci, experte dans cette solution financière depuis 1999.

Explorez maintenant en détail tous les tenants et les aboutissants de ce rachat de crédits d’un montant de 20 000 euros.

Le rachat de crédits de 20 000 euros et ses avantages

Le rachat de crédits consiste à regrouper des prêts et des dettes en un seul crédit. Ce regroupement de prêts peut s’accompagner du financement d’un nouveau projet. Voici ses avantages.

Un étalement de la durée du crédit pour diminuer les mensualités

Le rachat de crédits permet d’allonger la durée de remboursement de vos dettes. Vous remboursez ainsi chaque mois un montant moins élevé qu’avant cette opération. Même en finançant un nouveau projet, vous pouvez diminuer votre taux d’endettement. Votre budget est moins serré. Il est plus facile à gérer. Vous ne craignez plus une dépense imprévue. Vous pouvez même faire plaisir à votre famille.

Par exemple, Louisa a réduit ses mensualité tout en finançant des travaux dans sa maison. Elles sont passées de 448 euros à 281 euros. Elle a 167 euros de reste à vivre en plus. Elle a ainsi pu inscrire ses enfants à un cours d’anglais en ligne. Elle a même augmenté son épargne de précaution. Certes, son crédit a un coût, mais n’en valait-il pas la peine ?

Un regroupement de prêts de 20 000 euros simplifie la gestion de votre budget

Pour le crédit conso, le prêt auto et le prêt travaux, les mensualités sont prélevées à des dates différentes. L’emprunteur court alors un risque : croire à tort que la dernière mensualité a été prélevée et dépenser trop. La conséquence ? Un incident de paiement signalé à la Banque de France. Pire, l’organisme de prêt peut lui demander de rembourser immédiatement le capital restant dû et des indemnités : une somme qu’il n’a pas !

Grâce au regroupement de prêts, vous n’avez qu’une seule mensualité. Finis les étourderies. De plus, pour renégocier votre crédit, vous n’avez qu’un seul interlocuteur à rencontrer. Pratique, non ?

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

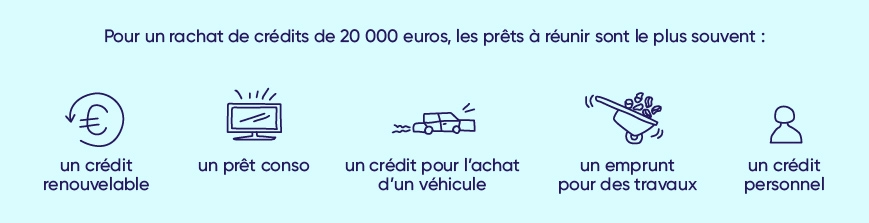

20 000 euros : un rachat de crédits vite remboursé

20 000 euros, c’est le prix de certaines voitures. Ce petit crédit à la consommation reste très raisonnable. En moins de cinq ans, son remboursement peut être achevé. Tout dépend de vos revenus, de vos charges et de vos habitudes de consommation. Le taux d’intérêt et le coût total de cette opération sont donc modérés.

Quels prêts et dettes regrouper lors d’un rachat de crédits de 20 000 euros

Tous les prêts et dettes ne peuvent pas être regroupés dans un rachat de crédits personnel.

Les prêts et dettes exclus du rachat de crédits

Les dettes de jeux sont systématiquement exclues du rachat de prêts de 20 000 euros. C’est normal. Cela évite d’aggraver les conséquences d’une addiction aux jeux d’argent.

De même, les dettes professionnelles, telles que la TVA, les cotisations URSSAF ou l’impôt sur les sociétés ne peuvent faire l’objet de ce rachat de prêts.

Les prêts pouvant faire l’objet d’un regroupement de crédits

Pour un rachat de crédits de 20 000 euros, il s’agit le plus souvent :

- d’un prêt auto ou moto ;

- d’un crédit renouvelable ;

- d’un emprunt pour des travaux ;

- d’un prêt étudiant ;

- d’un crédit conso ;

- d’un prêt personnel.

Parfois, dans de rares cas, il peut se rajouter à ces montants, la fin d’un prêt immobilier.

Bon à savoir

En général, mieux vaut éviter de racheter des prêts à taux zéro ou très faible ainsi que des crédits sur le point de se terminer. Cela n’a d’intérêt que pour diminuer le montant total de vos mensualités de crédit.

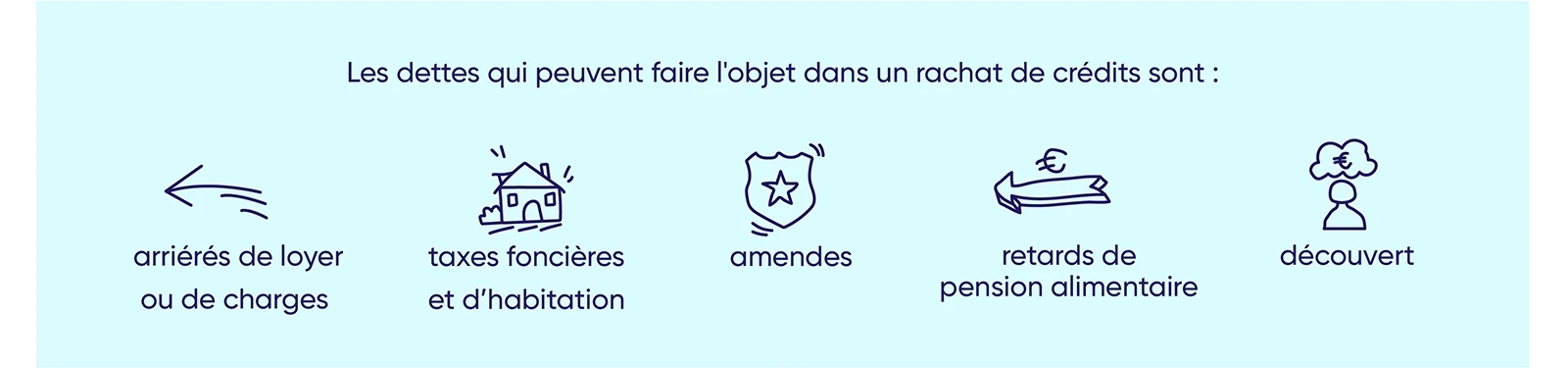

Les dettes pouvant figurer dans un rachat de crédits de 20 000 euros

Toutes vos dettes personnelles, à l’exception de celles de jeux, peuvent être intégrées à votre rachat de crédits. Il peut s’agir :

- d’arriérés de pension alimentaire ;

- de vos impôts ou taxes ;

- d’amendes ;

- de dettes de loyer ou de charges ;

- de votre découvert bancaire.

Le rachat de crédits pour obtenir une somme à dépenser librement

Grâce au regroupement de crédits de 20 000 euros, vous pouvez obtenir un financement supplémentaire. Son montant pourrait servir, par exemple, à financer un projet personnel ou vous aider à subvenir à certaines dépenses lors d’une période difficile. Vous êtes libre d’utiliser cet argent à votre guise. Vous pouvez aussi l’épargner en prévision d’une grosse dépense. L’intérêt ? Vous éviter de refaire dans deux ans un rachat de crédits.

Faites une simulation de rachat de crédits de 20 000 euros

Les conditions pour bénéficier d’un rachat de crédits de 20 000 euros

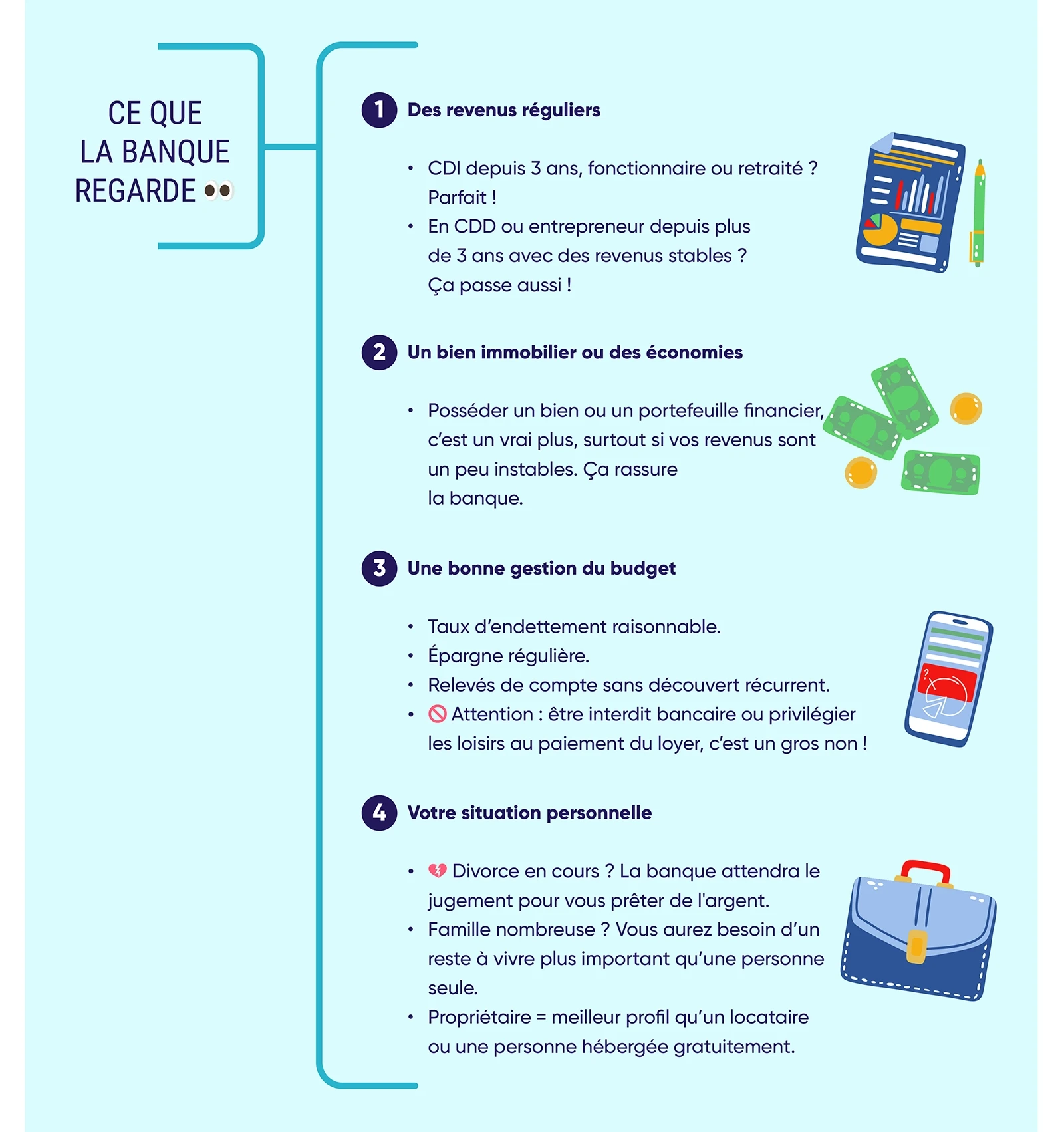

Comme pour tout crédit, les organismes de crédit doivent s’assurer que l’emprunteur remboursera les mensualités dues. Pour juger de votre capacité de remboursement, ils établiront un scoring. Ce scoring reposera sur les éléments suivants de votre dossier.

Votre situation personnelle et le rachat de crédits

L’organisme de prêt tient compte de votre situation personnelle et familiale. En général, il refuse un rachat de crédits à quelqu’un en instance de divorce. Il faut en effet attendre que le divorce soit proclamé pour avoir une chance d’obtenir un accord sur son dossier. De même à revenus équivalents, la banque prêtera des montants moins élevés à un parent solo avec trois jeunes enfants qu’à une personne seule. C’est compréhensible. Quatre personnes ont besoin d’un minimum d’argent plus important pour le financement de leur quotidien.

Une bonne gestion facilite vos projets de rachat de crédits

Cigale ou fourmi, vous avez le choix de la gestion de votre budget. En revanche, sachez que les organismes bancaires feront une étude de vos relevés de comptes. Des dépenses disproportionnées pénaliseront votre dossier. Par crainte de subir des pertes, ils vous prêteront une somme moindre. Ils risquent même de rejeter votre demande. C’est le cas notamment si vous atteignez le maximum d’endettement possible.

Une situation financière saine : un atout pour obtenir un rachat de crédits bancaires

Un faible taux d’endettement, voire un peu d’épargne et surtout, l’absence de fichage à la Banque de France, cela rassure l’organisme de prêt. Il sera alors disposé à vous accorder un emprunt pour effectuer le rachat de crédits souhaité.

Des biens immobiliers et des garanties pour rassurer l’organisme de prêt

Disposer d’un patrimoine immobilier ou d’un garant est un atout de maître. Si l’emprunteur n’a pas de CDI, cela peut lui permettre d’obtenir un rachat de crédits.

Vos revenus et leur régularité : un critère déterminant lors d’un rachat de crédits

Même pour un montant de 20 000 euros, l’organisme de prêt tient à ce que l’emprunteur jouisse de revenus réguliers. Il veut l’assurance du remboursement du crédit accordé.

L’idéal est d’être en CDI ou retraité. Néanmoins, si vous enchaînez les CDD dans un secteur en tension, cela sera considéré comme un CDI ou presque. De même, si vous êtes entrepreneur depuis plus de 3 ans, surtout avec des revenus confortables ou en croissance, vous recevrez des offres de rachat de crédits. Bien entendu, des justificatifs vous seront demandés.

Le déroulement d’un regroupement de crédits de 20 000 euros

Un regroupement de crédits comporte trois grandes étapes.

La simulation en ligne : une étape déterminante lors d’un rachat de crédits

Une opération de rachat de crédits demande de monter un dossier comportant de nombreux justificatifs. Elle a aussi un coût. Avant d’entreprendre cette démarche, vous devez faire trois simulations :

- À l’aide d’une calculette de rachat de crédits en ligne, vous devez déterminer les crédits et dettes à regrouper, le montant et la durée à demander.

- Grâce à un simulateur en ligne, vous devez ensuite faire une simulation des frais de rachat de crédits.

- Pour finir, vous devez faire une simulation de rachat de crédits gratuite et sans engagement auprès d’un courtier. Après une étude rapide des éléments communiqués, il vous donnera sa réponse quant à la faisabilité de votre projet.

Le dossier de rachat de crédits : une étape délicate.

La réponse du courtier a confirmé la faisabilité de votre rachat de crédits ? Il est temps de passer au montage de votre dossier. De nombreuses pièces vont vous être demandées. Il vous faudra justifier les montants du capital restant dû pour vos différents prêts, vos revenus ou la valeur de vos biens immobiliers. Vous devrez aussi fournir des justificatifs de votre identité et de votre situation familiale.

C’est aussi à ce moment-là qu’il faudra négocier l’assurance emprunteur, les frais de dossier, les indemnités de remboursement anticipé des crédits et les taux. Grâce à cette négociation, vous obtiendrez un taux effectif annuel global (TAEG) au minimum. En effet, cela permet de réduire au maximum le coût du nouveau crédit. Cela peut vous faire économiser plus de 1 000 euros.

Pour la garantie d’un rachat de crédits réussi, l’idéal est de se faire accompagner par un courtier Ymanci. Il s’engage à vous obtenir le taux le plus avantageux, grâce à la garantie Meilleur taux*. Si après avoir souscrit un rachat de crédits avec un courtier Ymanci, vous recevez dans les 90 jours une offre ferme présentant un meilleur taux, Ymanci vous dédommage.

Votre dossier est accepté : des offres de prêt vous sont proposées

Vous avez reçu des offres de rachat de crédits ? Avec votre courtier, vous choisirez celle qui convient le mieux à votre situation, à vos habitudes de consommation et à vos projets. Pensez à regarder la facilité à renégocier ou à racheter du nouveau crédit. En 5, 10 ou 15 ans, votre vie risque de changer.

Les témoignages des clients Ymanci

Notre accompagnement est apprécié.

Nos avis Google

Nos avis Trustpilot

Pour d’autres montants de rachat de crédits, ces articles vous intéresseront.

- Rachat de crédits : quel montant maximum emprunter ?

- Prêt de 15 000 euros

- Prêt de 30 000 euros

- Prêt de 40 000 euros

- Prêt de 50 000 euros

- Prêt de 60 000 euros

- Prêt de 70 000 euros

- Prêt de 80 000 euros

- Prêt de 90 000 euros

- Prêt de 100 000 euros

- Prêt de 125 000 euros

- Prêt de 150 000 euros

Consultant RH et expert en rachat de crédits

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :