Rachat de soulte : ce qu’il faut savoir

Vous avez acheté votre résidence, principale ou secondaire, à deux ? Vous venez d’hériter d’une propriété à plusieurs ? Suite à une séparation ou pour une autre raison, vous souhaitez devenir seul propriétaire de ce bien. Votre unique recours : le paiement d’une soulte à votre ex-conjoint (e) ou aux autres héritiers.

Les charges courantes que vous supportez déjà, tels que les remboursements de vos crédits, peuvent rendre le rachat de soulte compliqué. Heureusement, il est possible de consolider des crédits pour financer un projet immobilier, notamment en cas de séparation ou de propriété indivise.

Découvrez comment le regroupement de vos prêts peut vous permettre de racheter une soulte sans impacter votre budget.

Ce qu'il faut retenir

- La soulte est une somme d’argent versée pour compenser les autres propriétaires lors du partage ou de l’acquisition d’un bien en indivision (immobilier ou mobilier).

- Elle intervient principalement dans deux cas : divorce ou séparation, et succession.

- Le financement d’une soulte, aussi appelé rachat de soulte, est notamment possible au travers d’une opération de regroupement de crédits.

- Ymanci vous accompagne dans la réalisation de ce financement.

Avant de lire notre article, nous vous invitons à écouter notre podcast pour découvrir quels crédits vous pouvez faire racheter pour financer le rachat d’une soulte :

Qu’est-ce qu’une soulte ?

Cette somme d’argent compense la ou les personnes qui cèdent son ou ses biens à la personne qui souhaite les acquérir.

On parle souvent de soulte dans le cadre d’un divorce, d’une séparation ou d’une succession.

La soulte est versée par celui qui souhaite obtenir la pleine propriété d’un bien, le plus généralement un bien immobilier. Parce qu’il reçoit un lot d’une valeur plus élevée que celle à laquelle ses droits lui permettent de prétendre, il doit dédommager les autres propriétaires du bien. Il en est de même en cas d’échange, si les choses échangées ont des valeurs différentes.

Qu’est-ce que le rachat de soulte ?

Un bien acheté ou hérité à plusieurs est appelé bien en indivision ou indivis. Il appartient par conséquent à plusieurs propriétaires, dits indivisaires. Il peut être cédé ou acquis par une autre personne faisant partie des propriétaires ou à un tiers s’ils sont tous d’accord.

Pour qu’un bien soit la pleine propriété d’une seule et même personne, cette dernière doit verser une somme d’argent, dite soulte, au titre d’une compensation vis-à-vis des autres indivisaires.

Un rachat de soulte est donc une opération financière permettant de racheter les parts d’un bien aux autres indivisaires, comme les cohéritiers ou un ex-conjoint, afin de le conserver.

Les conséquences juridiques d’un rachat de soulte

Encadré par le Code civil, le rachat de soulte nécessite obligatoirement l’intervention d’un notaire, qui établit l’acte de partage ou l’état liquidatif et procède à l’enregistrement de la nouvelle propriété au registre foncier. Cette opération courante lors d’une séparation ou d’une succession comporte de nombreuses implications juridiques :

- Le rachat de soulte entraîne le transfert de la pleine propriété du bien au « racheteur », qui devient alors l’unique propriétaire. L’acte notarié officialise ce transfert et modifie la répartition des droits de propriété.

- Les co-indivisaires bénéficient du droit à une évaluation juste du bien et à une compensation équitable. Ils peuvent également refuser le rachat si les conditions ne leur conviennent pas. L’acquéreur, quant à lui, doit s’acquitter du paiement de la soulte et des frais afférents, tout en respectant les procédures légales.

- Si un crédit immobilier est en cours, la personne qui souhaite racheter les parts de l’autre propriétaire doit généralement obtenir la désolidarisation du prêt et, le cas échéant, souscrire un nouveau financement pour régler la soulte.

- Le rachat de soulte entraîne le paiement de droits de partage (2,5 % de la valeur nette du bien), de frais de notaire (entre 2 et 7 %), et peut, dans certains cas, générer une imposition sur la plus-value immobilière ou des droits de mutation.

Les conséquences pratiques d’un rachat de soulte

Au-delà des conséquences juridiques importantes, le rachat de soulte implique certains points qu’il convient d’anticiper pour mener à bien cette opération et éviter les litiges entre co-propriétaires.

- L’estimation du bien est un point central. Elle doit être réalisée par un professionnel (agent immobilier ou notaire) pour garantir l’équité de la transaction.

- L’acquéreur du bien doit s’acquitter de frais notariés, de droits de partage, et éventuellement d’indemnités de remboursement anticipé si un prêt est remboursé par anticipation. Ces coûts peuvent être intégrés dans un nouveau prêt ou un regroupement de crédits.

- La procédure administrative d’un rachat de soulte implique plusieurs étapes : estimation du bien, calcul de la soulte, obtention d’un financement, désolidarisation du prêt (le cas échéant), signature de l’acte notarié, et enregistrement du nouveau propriétaire.

L’opération peut s’avérer complexe et chronophage, surtout en cas de mésentente entre les parties ou de difficultés à réunir le financement nécessaire. L’accompagnement par un notaire ou un avocat spécialisé est vivement recommandé pour sécuriser la transaction.

Dans quels cas peut-on racheter une soulte ?

On peut être amené à payer une soulte lorsqu’un bien appartient à plusieurs personnes et que l’une de ces personnes souhaite en devenir l’unique propriétaire.

Le rachat de soulte intervient essentiellement dans deux cas de figure :

- En cas de divorce ou d’une séparation

Le couple séparé ou divorcé a pu au cours de sa vie commune acquérir un bien à deux. Le couple est donc co-propriétaire du bien. L’un des deux propriétaires peut décider de racheter la part de l’autre.

- En cas d’un héritage ou d’une succession

Il n’est pas rare que dans le cadre d’une succession/héritage un bien revienne à plusieurs personnes, frères et sœurs ou autres parents. Avec l’accord de tous les autres héritiers, il peut être vendu à une seule et même personne faisant partie des propriétaires ou à une tierce personne.

Quels sont les biens qui peuvent faire l’objet d’un rachat de soulte ?

En cas de divorce, séparation ou succession, les biens mobiliers ou immobiliers sont directement impactés. Il peut s’agir d’une maison ou d’un appartement, d’une œuvre d’art ou encore d’un véhicule par exemple. Ainsi, lorsque vous souhaitez obtenir une partie ou la totalité de ce bien, acquérir les parts détenues par votre conjoint ou les autres héritiers, selon le cas, le rachat de soulte est une solution.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Comment se déroule un rachat de soulte ?

Un rachat de soulte est un acte notarié. Le notaire dresse un état liquidatif dans lequel le montant de la soulte est déterminé.

Le montant de la soulte est déterminé par le notaire et fait appel à plusieurs documents appelés « état liquidatif » ou « acte notarié ». Le montant de la soulte éventuelle et des frais de l’acte dépend de la valorisation du bien.

La valorisation du bien est déterminée, lorsqu’il s’agit d’un bien immobilier, en tenant compte de l’évolution du marché. Ainsi, il y a tout intérêt à faire appel à des professionnels de l’immobilier, lesquels pourront fournir une estimation dudit bien. Le montant de la soulte peut être directement financé par un nouveau crédit si vous n’avez pas les fonds nécessaires.

Quelles sont les étapes légales à suivre dans le cadre d’un rachat de soulte ?

En tant qu’acte notarié, le rachat de soulte n’est pas une opération à prendre à la légère. Certaines étapes légales sont à suivre :

- Estimation de la valeur du bien. La première étape consiste à faire évaluer la valeur du bien concerné, généralement par un notaire ou un expert immobilier. Cette estimation est essentielle pour calculer le montant de la soulte à verser.

- Détermination des quotes-parts. Il faut ensuite déterminer la part de propriété de chaque co-indivisaire (ex-conjoint, héritier, etc.), en tenant compte des éventuels crédits restant à rembourser sur le bien.

- Calcul du montant de la soulte. Sur la base de la valeur nette du bien (valeur estimée moins le capital restant dû, le cas échéant), le notaire calcule le montant de la soulte correspondant à la part à racheter. Le calcul du montant de la soulte fait l’objet d’une partie spécifique et détaillée dans cet article.

- Recherche de financement et désolidarisation du prêt. Si un crédit immobilier est en cours, il est nécessaire de procéder à la désolidarisation du prêt, puis de trouver un financement pour la soulte (apport personnel ou nouveau prêt bancaire).

- Rédaction de l’acte notarié. Le notaire rédige l’acte de rachat de soulte, ou état liquidatif, qui officialise la cession des parts et le transfert de propriété. Cet acte est obligatoire et garantit la validité juridique de l’opération.

- Signature et enregistrement. Les parties signent l’acte authentique chez le notaire. Ce dernier procède ensuite à l’enregistrement et à la publication de l’acte au service de la publicité foncière, rendant le transfert de propriété opposable aux tiers.

- Règlement des frais et taxes. L’acquéreur de la soulte règle les frais de notaire (généralement 7 à 8 % de la valeur de la part rachetée), incluant droits de mutation, émoluments, débours et contribution de sécurité immobilière.

- Finalisation du transfert de propriété. Une fois toutes les démarches accomplies et les sommes réglées, le transfert de propriété est effectif et l’opération est juridiquement sécurisée.

Ces étapes, encadrées par la loi et nécessitant l’intervention d’un notaire, garantissent la sécurité juridique et la transparence du rachat de soulte.

Comment est calculée la soulte ?

La soulte étant une compensation financière suite à la cession d’un bien, le calcul de son montant est relativement simple : la soulte doit être égale à la valeur nette du bien divisée par le nombre de personnes impliquées dans le partage.

Le calcul d’un rachat de soulte repose toutefois sur une méthodologie précise, adaptée au contexte (divorce, succession) et à l’existence éventuelle d’un crédit immobilier. En effet, si un prêt immobilier est en cours de remboursement sur le bien, la soulte dépend du capital restant dû, autrement dit de la somme qu’il reste à rembourser. Dans ce cas de figure, la soulte sera égale à la valeur du bien minorée du capital restant dû, divisée par le nombre de co-propriétaires.

Les étapes clés pour calculer une soulte

- Évaluation du bien : cette étape est cruciale puisque la valeur du bien constitue la base du calcul de la soulte. La valeur actuelle du bien est déterminée par un expert immobilier ou un notaire. A noter : la soulte est calculée sur la base de la valeur actuelle du bien et non sur sa valeur initiale.

- Déduction du capital restant dû : si le bien est encore financé par un prêt, le capital restant à rembourser est soustrait de la valeur du bien pour obtenir la valeur nette.

- Répartition des parts : la valeur nette est divisée selon le nombre de copropriétaires ou héritiers, en fonction de leurs quotes-parts.

Un cas concret de calcul de soulte en cas de divorce

Prenons l’exemple de deux ex-époux. Ils ont en commun une maison d’une valeur estimée, à date, à 240 000 €. Pour l’acquisition de ce bien, ils avaient contracté, il y a quelques années, un prêt immobilier, sur lequel ils leur restent à rembourser 80 000 €. L’un de deux ex-conjoints souhaite devenir propriétaire unique de la maison. Il doit donc racheter les parts du second propriétaire.

La formule appliquée pour le calcul de la soulte est : Soulte = (Valeur du bien – capital restant dû) / nombre de parts, soit dans notre exemple : (240 000 €- 80 000 €) / 2 = 80 000 €.

L’ex-conjoint acquéreur doit donc verser 80 000 € à son ex-conjoint, et doit assumer seul le remboursement du capital restant du sur le prêt.

Important : à cette soulte, s’ajoutent des frais annexes, que nous vous détaillons un peu plus loin dans l’article.

Bon à savoir

Le montant de la soulte peut être déterminé par un accord amiable entre les ex-conjoints ou les membres d’une famille ou être défini par un professionnel, tel qu’un notaire ou un agent immobilier.

Divorce : comment faire pour racheter l’autre part de la maison ?

Au cours de votre vie, il n’est pas rare que vous investissiez avec votre partenaire pour acquérir un bien immobilier. Cette résidence achetée à deux, et ce quel que soit le régime matrimonial, est le plus généralement soumise au régime de l’indivision. Le droit de propriété est alors proportionnel à la participation financière de chacun des conjoints lors de l’achat : 50/50, 70/30, 60/40…

En cas de divorce ou de séparation, il existe deux cas de partage de ce bien immobilier :

Cas n°1 : aucun des ex-conjoints ne souhaite conserver le bien

Si aucun des deux propriétaires ne souhaite garder le bien, alors ce dernier est mis en vente. La somme liée à cette vente est alors répartie entre chaque ex-conjoint en fonction de l’apport de chacun au moment de l’achat initial et selon le régime matrimonial appliqué.

Cas n°2 : l’un des deux ex-conjoints souhaite conserver le bien

Si l’un des conjoints souhaite garder le logement et devenir alors propriétaire unique, alors il devra racheter la part au conjoint quittant le bien.

Dans un premier temps et si un prêt est en cours de remboursement pour le dit bien, il est nécessaire que le conjoint partant se désolidarise. Dans le cas contraire, il reste solidaire de la dette en cours. Une fois la désolidarisation effectuée par la banque, le conjoint souhaitant conserver le bien pourra racheter la part à son ex-conjoint moyennant une soulte. Les ex-époux peuvent, lorsque le partage se fait à l’amiable, composer les lots comme ils l’entendent.

Le montant de la soulte est déterminé pour compenser l’inégalité des lots. Il est important tout d’abord de se renseigner sur le régime matrimonial et de déterminer l’apport que chacun a investi pour l’acquisition du bien. En fonction de cela, la somme ne sera pas la même.

Bon à savoir

Le divorce doit impérativement être prononcé avant le rachat de la soulte.

Succession : comment faire pour racheter l’autre part d’un bien en indivision ?

Un bien peut faire l’objet d’un héritage. Ainsi, un ou plusieurs héritiers peuvent décider d’acquérir ce dernier dans le cadre de la succession, en rachetant les parts de ce bien. Le montant dépendra de la valeur du bien sur laquelle les personnes concernées par la succession se seront mises d’accord.

Autrement dit, lors d’un héritage, chaque membre héritier possède un pourcentage du bien qui est proportionnel à la valeur globale du bien hérité.

Si l’un des héritiers décide de garder le bien pour lui seul, il doit racheter la part des autres en guise de compensation financière. Cette compensation est appelée soulte.

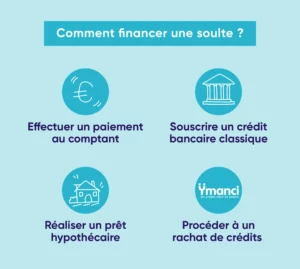

Comment financer une soulte ?

Il existe plusieurs moyens de payer une soulte.

La première, et certainement la plus rapide est de pouvoir réaliser un paiement au comptant. Si votre situation le permet et que vous avez suffisamment de liquidités, comme de l’épargne, vous pouvez racheter la soulte immédiatement en utilisant vos fonds propres.

Le montant d’une soulte pouvant être plus ou moins élevé, il est parfois difficile de la payer par manque de moyens financiers. Dans ce cas, une solution de financement, comme un crédit, peut vous aider à racheter cette soulte et à réaliser votre projet d’être le seul et l’unique propriétaire d’un bien convoité.

Votre banque ou tout autre organisme de crédit peut vous proposer un prêt bancaire semblable au crédit immobilier classique. Le montant emprunté comprend le montant de la soulte, le capital restant à rembourser et les frais de garantie du crédit.

Vous pouvez également être amené à souscrire un prêt hypothécaire. Moins fréquent, il peut néanmoins vous permettre de financer des travaux ou autres projets en plus de la soulte. Il permet d’englober tous vos besoins en un seul crédit et donc de profiter de conditions tarifaires avantageuses.

Dans le cas où vous auriez déjà un ou plusieurs crédits en cours de remboursement, il peut s’avérer compliqué, voire impossible de souscrire un autre prêt pour financer le rachat de soulte, car votre taux d’endettement est trop élevé ou vos revenus ne permettent pas de payer une nouvelle mensualité de prêt.

Dans ce cas, afin que vous puissiez tout de même acquérir le bien rêvé et verser la soulte à qui de droit, le regroupement de crédits est une solution de financement efficace pour diminuer vos mensualités de crédits et inclure le rachat de soulte. Faites une demande de regroupement de crédits pour racheter les parts du bien immobilier convoité.

Peut-on payer une soulte en plusieurs fois ?

Généralement, la soulte est payable en une seule fois. Toutefois, au vu des sommes engagées, il n’est pas toujours facile pour l’acquéreur de les avoir immédiatement à disposition. Dans ce cas, le paiement de la soulte de manière échelonnée est possible, à condition que certaines règles soient respectées :

Un accord entre les parties

Le paiement de la soulte en plusieurs fois doit d’abord faire l’objet d’un accord entre les personnes concernées (ex-conjoints, cohéritiers, etc.). Cet accord doit être formalisé, idéalement par un notaire, afin de sécuriser la transaction et d’éviter tout litige ultérieur. Il est également courant de prévoir des intérêts pour compenser le paiement différé.

La possibilité d’une décision de justice

En cas de désaccord, le juge peut intervenir et autoriser un paiement échelonné de la soulte. Cette décision prend en compte la situation financière de la personne qui doit verser la soulte.

La vente partielle et le paiement progressif

Cette solution consiste à céder une partie des droits de propriété à l’un des co-indivisaires, plutôt que la totalité en une seule opération. Par exemple, au lieu de racheter immédiatement l’intégralité de la part de l’autre, l’acquéreur peut acheter progressivement des parts, selon ses capacités financières. À chaque étape, la soulte correspondante est versée, permettant ainsi un paiement progressif et adapté à la situation de chacun.

Le recours à un prêt bancaire

Si un accord n’est pas possible ou si la personne souhaite régler la soulte en une seule fois, il est possible de solliciter un prêt bancaire ou un rachat de crédits. Le bénéficiaire de la soulte reçoit ainsi la totalité de la somme immédiatement, et le remboursement s’effectue ensuite sous forme de mensualités auprès de la banque.

Quels sont les frais d’un rachat de soulte ?

Lors du rachat de soulte, les frais sont inévitables au-delà de la soulte en elle-même.

Rappelons que le rachat de soulte est un acte notarié. Comme toute transaction immobilière, il est obligatoire de passer devant le notaire pour qu’un nouvel acte de propriété soit enregistré. Autrement dit, il est impératif de notifier au notaire la cession des parts d’un bien immobilier d’un ou plusieurs propriétaires ou indivisaires à un autre et unique propriétaire.

De fait, des frais d’honoraires seront à verser au notaire en charge de la vente du bien.

Les frais de notaire sont réglementés par l’Etat et sont d’environ 5,80 % de la valeur de la compensation qui sera reversée. Autrement dit, les frais de notaire sont proportionnels au montant estimé de la soulte en elle-même.

Qui paie les frais de notaire liés au rachat de soulte ?

La règle est simple. Les frais de notaire doivent être partagés en fonction du nombre de personnes concernées dans le rachat. Autrement dit, en cas de succession, les frais sont partagés entre tous les héritiers. Dans le cas d’un divorce ou d’une séparation, les frais sont partagés entre les ex-conjoints.

Que se passe-t-il si vous ne pouvez pas racheter une soulte ?

Vous souhaitez racheter les parts d’un bien immobilier à votre ex-conjoint (e) ou aux autres héritiers, mais vous ne disposez pas des ressources financières nécessaires et le recours à un prêt est impossible.

Dans ce cas, le bien immobilier est mis automatiquement en vente. Chacun des propriétaires devra rembourser sa part de mensualités si un prêt immobilier est en cours de remboursement. Dès que le bien est vendu, chacun récupère sa part du prix de vente.

Si votre banque ne vous accorde pas d’emprunt pour des raisons de taux d’endettement trop élevé ou de reste à vivre trop faible, vous pouvez avoir recours à un regroupement de crédits.

Cette opération financière vous permet de réunir tous vos crédits en un seul et d’inclure une trésorerie complémentaire*. Vous diminuez vos mensualités de remboursement et pouvez ainsi grâce à la trésorerie racheter la part de votre ex-conjoint ou des autres héritiers.

Fonctionnement du rachat de soulte dans un regroupement de crédits

Si vous avez contracté un ou plusieurs crédits et que vous souhaitiez acquérir un bien nécessitant le paiement d’une soulte, le regroupement de crédits peut être une solution de financement efficace qui vous permet de souscrire un prêt supplémentaire ou de dégager une trésorerie complémentaire*.

En regroupant tous vos crédits, vous fusionnez tous vos prêts en un seul et unique emprunt. Vous ne remboursez plus qu’une seule mensualité, qui peut être réduite jusqu’à -60 %*.

Assorti au regroupement de crédits, vous pouvez bénéficier d’une ligne de trésorerie directement incluse dans l’opération financière ou souscrire un prêt supplémentaire. Cette trésorerie ou prêt complémentaire vous permet de payer la soulte due et de devenir le seul propriétaire du bien immobilier.

Faites une demande de rachat de crédits dès maintenant et versez la soulte pour conserver le bien. Vous serez rappelé dans les meilleurs délais par l’un de nos experts qui vous guidera tout au long des étapes de votre dossier de regroupement.

Les avantages du regroupement de crédits pour un rachat de soulte

En intégrant le rachat de soulte à votre opération de regroupement de prêts, vous bénéficiez d’avantages immédiats :

- Vous diminuez vos mensualités de crédits, une réduction pouvant aller jusqu’à -60 %*.

- Vous ne remboursez qu’une seule et unique échéance. La gestion de votre budget est facilitée.

- Vous disposez d’une trésorerie libre d’utilisation*. Les frais supplémentaires au rachat de soulte comme les frais de notaire peuvent y être inclus.

Les avantages de l’accompagnement Ymanci

Vous souhaitez effectuer un regroupement de crédits, notamment pour pouvoir racheter la soulte de votre ex-conjoint ? Faites appel à Ymanci pour optimiser votre opération de financement.

Vous bénéficierez des meilleurs conseils et de conditions de prêt avantageuses.

Nos clients apprécient ce service :

Vous souhaitez faire racheter vos crédits pour financer un projet immobilier ? Ces articles peuvent également vous intéresser :