La délégation de l’assurance de prêt immobilier : la solution des emprunteurs malins

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Marie Delefortrie

La délégation de l’assurance de prêt immobilier est la bonne astuce des emprunteurs bien informés. Depuis la loi Lagarde qui permet la substitution d’une assurance individuelle au contrat groupe proposé par les banques, la législation a beaucoup évolué.

Désormais, avec la loi Lemoine, vous n’avez même plus besoin d’attendre la fin de la première année de contrat ou la date d’anniversaire. Vous pouvez changer d’assurance de prêt à tout moment. À la clé ? De grosses économies ou une meilleure couverture. Restez avec nous ! Vous êtes au bon endroit pour trouver les réponses claires et concrètes sur la délégation de l’assurance de prêt immobilier.

Les garanties de l’assurance emprunteur pour votre crédit immobilier

Aucune loi n’impose de souscrire une assurance de prêt. Toutefois, celle-ci conditionne souvent l’obtention d’un crédit immobilier. En général, les banques exigent a minima une garantie décès et une garantie perte totale et irréversible d’autonomie (PTIA). C’est notamment le cas pour l’achat d’un bien destiné à la location ou pour des emprunteurs dont tout ou partie de leurs revenus ne dépend pas du travail.

Si le crédit est destiné à l’achat de votre résidence principale et que vous êtes encore en activité professionnelle, les organismes de prêt demandent aussi, le plus souvent, de souscrire également des garanties incapacité temporaire totale et invalidité permanente totale ou partielle. Vous pouvez aussi souscrire des garanties facultatives, telles que l’incapacité temporaire partielle ou la perte d’emploi.

Le niveau de protection retenu doit être adapté à votre situation au moment de la demande. Il doit vous permettre, en cas de perte importante de revenus, de continuer à rembourser votre crédit immobilier.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

L’assurance groupe de votre banque ou la délégation d’assurance. Vous ne parvenez pas à vous décider ? Après avoir écouté Marie Delefortrie, directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, vous y verrez sûrement plus clair.

Trois raisons de recourir à la délégation d’assurance de prêt

La souscription à l’assurance groupe proposée par votre organisme de prêt est la solution de facilité. Quel intérêt avez-vous à recourir à une délégation d’assurance de prêt immobilier ?

Qu’est-ce que la délégation d’assurance emprunteur ?

Très souvent, l’organisme de prêt accorde un crédit immobilier à l’emprunteur à une condition : la souscription d’une assurance de prêt comportant un certain nombre de garanties. Jusqu’en 2010, l’emprunteur n’avait pas le choix. Il était obligé de souscrire au contrat groupe proposé par sa banque. Depuis 2010, le prêteur n’a plus le monopole. L’emprunteur peut, en effet, choisir librement une assurance plutôt que d’accepter celle de son établissement prêteur pour obtenir une meilleure couverture et de meilleurs tarifs. Il doit néanmoins respecter une condition : l’équivalence de garanties.

Rappel ! La délégation d’assurance permet de souscrire une assurance de prêt immobilier auprès d’un organisme externe à votre banque prêteuse. Cette démarche est possible depuis la mise en place de la loi Lagarde 2010. Après la loi Lagarde, il y a eu la loi Lemoine. Votée en 2012, la loi Lemoine permet notamment de changer d’assurance emprunteur à tout moment mais aussi de supprimer le questionnaire médical sous certaines conditions.

Faire des économies grâce à la délégation d’assurance de prêt

L’une des principales raisons pour recourir à un contrat individuel est son coût. Le contrat est souvent plus avantageux que celui proposé par la banque, surtout pour un profil jeune et sans risque. En fonction de votre âge, de votre état de santé et du montant emprunté pour le prêt immobilier, vous pouvez accéder à des offres plus compétitives.

Les économies réalisées s’élèvent parfois à plusieurs milliers d’euros sur le total de la durée du prêt. Pour simplifier les démarches, le courtier se charge de tout : comparer les offres, vérifier les garanties, constituer un dossier et transmettre les documents nécessaires à la banque. Vous bénéficiez d’un accès plus facile à une assurance emprunteur plus avantageuse, sans perdre du temps.

En ligne ou avec l’aide d’un courtier, expert en assurance de prêt immobilier, les assurés peuvent faire jouer la concurrence pour obtenir un meilleur prix. Grâce à la loi du marché, les assureurs sont en concurrence et doivent proposer des offres attractives, avec des garanties solides et des conditions de remboursement claires.

Vous voulez savoir combien vous rapportera le changement d’assurance pour votre prêt immobilier ? Demandez un devis en ligne. C’est gratuit et sans engagement.

Obtenir une meilleure couverture de son prêt immobilier grâce à la délégation d’assurance de prêt

L’assurance groupe de la banque propose des garanties standardisées. Mais suivant votre situation, vous auriez intérêt à un meilleur niveau de protection tout en gardant un taux raisonnable. Avec la délégation d’assurance, l’assureur vous propose un contrat sur mesure à un taux compétitif. Pour le même coût que l’assurance de l’établissement de prêt, vous et vos proches êtes mieux protégés en cas de baisse de revenus.

Trouver une solution en cas de risque aggravé de santé grâce à la délégation d’assurance

La liste des risques aggravés de santé, aux yeux des assureurs, est longue comme un jour sans pain. Ils ont principalement trois causes :

- un métier où il y a plus d’accidents graves ou de morts prématurées que la moyenne ;

- des loisirs présentant un risque de blessure ou de décès non négligeable (sports extrêmes, spéléologie, chasse, compétitions sportives de haut niveau, etc.) ;

- votre état de santé augmentant le risque d’invalidité ou de décès.

Ces causes peuvent se cumuler. Souvent, les offres d’assurance emprunteur proposées par les banques sont inadaptées à un profil présentant un risque aggravé de santé : surprime élevée, exclusion de garantie, voire refus d’assurance.

Bonne nouvelle ! Il existe, sur le marché, des assureurs spécialisés. Ils maîtrisent très bien ces risques et ont conçu des assurances emprunteurs spécifiques. Avec eux, vous serez mieux protégé et à un taux raisonnable.

En résumé, cette liberté de choix permet de réaliser des milliers d’euros d’économie sur la durée de l’emprunt immobilier, tout en bénéficiant de garanties équivalentes voire supérieures à celles exigées par les établissements financiers. Rappelons que les contrats individuels sont, en règle générale, plus compétitifs que les contrats de groupe proposés par les banques et les organismes de prêt. Il est donc essentiel de comparer les offres avec attention et de vérifier tous les critères d’équivalence requis par la banque ou l’établissement de crédit.

Les conditions pour bénéficier de la délégation de l’assurance de prêt immobilier

Voici les principales informations à savoir pour pouvoir en bénéficier.

Quand l’emprunteur a-t-il le droit d’opter pour la délégation d’assurance ?

Depuis la loi Lagarde de 2010, vous pouvez choisir la délégation d’assurance avant la signature de votre contrat de crédit. Les établissements bancaires font tous leurs efforts pour que l’emprunteur privilégie leur assurance groupe.

Si vous avez accepté l’assurance de l’organisme prêteur et qu’elle s’avère moins favorable pour vous que d’autres contrats, vous pouvez corriger le tir. Depuis 2022, la loi Lemoine autorise la résiliation d’une assurance emprunteur au profit d’une autre à tout moment, même au cours de la première année.

Comment opérer pour procéder au changement d’assurance de votre prêt immobilier ?

Voici la marche à suivre pour changer d’assurance emprunteur.

- Soumettre le nouveau contrat d’assurance emprunteur à la banque pour obtenir son accord.

- Envoyer à l’assureur une demande de résiliation par les moyens prévus par le contrat d’assurance.

- Envoyer une demande de substitution d’assurance à votre banque.

- Recevoir un avenant au contrat de prêt précisant notamment le nouveau TAEG (Taux annuel effectif global) : la banque dispose de 10 jours ouvrés, après réception de votre demande pour vous le transmettre.

- Informer le nouvel assureur de la réponse de votre banque par courrier recommandé ou courrier recommandé électronique pour que la nouvelle assurance prenne effet.

Que se passe-t-il si l’établissement de crédit refuse le nouveau contrat d’assurance emprunteur ?

En cas de refus de la nouvelle assurance emprunteur souhaitée, l’organisme de prêt doit en indiquer les raisons. Il doit préciser les informations et les garanties manquantes. L’assurance de prêt en cours reste en vigueur. Vous devez demander à l’assureur de vous proposer une nouvelle offre tenant compte des remarques de la banque et recommencer la procédure de résiliation.

L’équivalence de garanties : une condition obligatoire pour que la banque accepte la substitution d’assurance

Le but d’une assurance pour votre prêt est double. Elle doit protéger les intérêts de la banque et surtout les vôtres. Elle sert notamment à éviter la vente forcée de votre bien immobilier, si jamais à cause d’une maladie grave, d’un handicap ou d’un décès, vous n’étiez plus en mesure d’en rembourser le crédit.

Moins un contrat d’assurance est protecteur, plus les risques pour l’établissement prêteur et pour l’emprunteur sont grands. C’est pour cette raison que la banque exige une équivalence de garanties, si vous choisissez une assurance externe en substitution à la sienne.

L’équivalence de garanties ne signifie pas que les garanties des contrats sont identiques. La nouvelle assurance doit seulement respecter un nombre de critères choisis par l’organisme de prêt. Ces critères figurent sur une liste limitative commune à tout le secteur bancaire.

Qui détermine les critères de l’équivalence de garanties pour une assurance de prêt ?

Le Comité consultatif du secteur financier (CCSF) a fixé une liste limitative de critères d’équivalence pour les garanties. La loi interdit donc à une banque d’avoir une exigence qui ne figurerait pas dans cette liste.

L’établissement prêteur peut exiger au maximum 11 des critères figurant sur cette liste. Si le contrat d’assurance prévoit la garantie perte d’emploi, il peut rajouter 4 autres critères propres à cette option.

Quels sont les critères d’équivalence de garanties de l’assurance emprunteur ?

Il existe deux principales catégories de critères d’équivalence de garanties : ceux concernant la quotité assurée, ceux relatifs aux garanties proprement dites.

Les critères d’équivalence relatifs à la quotité assurée par l’assurance emprunteur

La quotité assurée correspond à la part du capital emprunté couverte par l’assurance emprunteur pour un souscripteur donné. Si vous empruntez seul, la question du choix de la quotité ne se pose pas. Elle est obligatoirement de 100 %.

Si vous souscrivez un crédit à deux, vous pouvez la répartir entre vous en fonction de vos revenus. Il faut qu’en les additionnant, elles atteignent au moins 100 % du capital emprunté. La banque peut cependant exiger une protection plus grande. Par exemple, elle peut demander à ce que la quotité assurée pour chacun des emprunteurs soit de 60 %.

Les critères d’équivalence pour chaque garantie de l’assurance de votre prêt immobilier

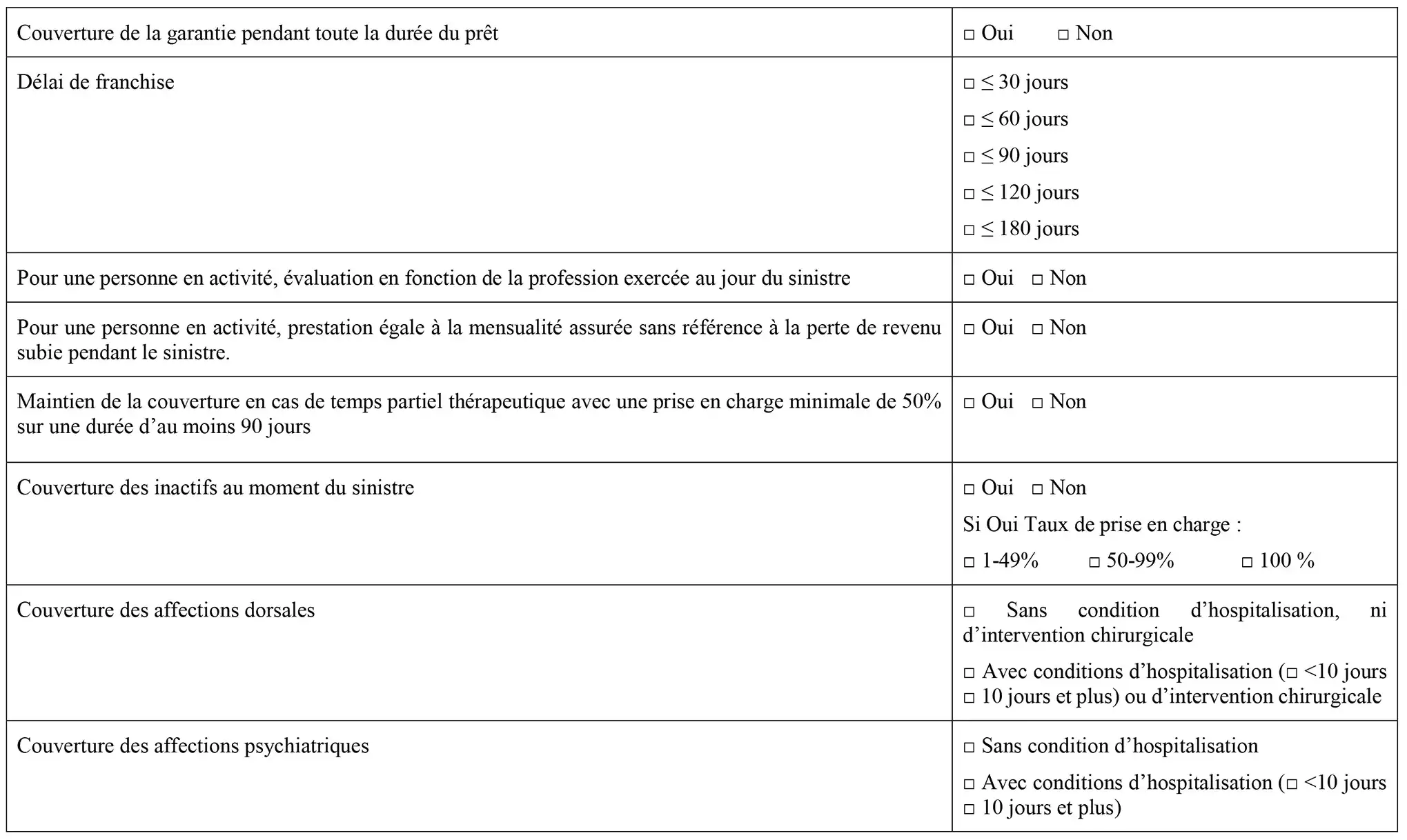

D’après l’annexe de l’Avis du Comité consultatif du secteur financier sur l’équivalence du niveau de garantie en assurance emprunteur, complétée par les critères pour la garantie perte d’emploi, voici la liste complète des critères d’équivalence pour chaque garantie.

POUR LES GARANTIES DÉCÈS, PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE (PTIA), INVALIDITÉ ET INCAPACITÉ

POUR LA GARANTIE DÉCÈS

POUR LA GARANTIE PERTE TOTALE ET IRRÉVERSIBLE D’AUTONOMIE (PTIA)

POUR LA GARANTIE INCAPACITÉ

POUR LA GARANTIE INVALIDITÉ

POUR LA GARANTIE PERTE D’EMPLOI

Où trouver les critères d’équivalence de garanties exigés par la banque ?

Lorsque vous sollicitez une offre de prêt auprès de la banque, elle doit vous remettre dans le plus bref délai deux fiches : la fiche standardisée d’information (FSI) et la fiche personnalisée d’information. La première contient les garanties demandées et une estimation du coût du contrat groupe. La seconde précise les quotités assurées et les critères exigés pour ces garanties. Grâce au contenu de ces deux fiches, vous connaîtrez les critères d’équivalence de garanties à respecter.

Comment trouver un bon contrat individuel d’assurance emprunteur ?

Quelle est la plus grosse erreur dans le choix de l’assurance d’un crédit immobilier ? C’est de ne regarder que l’estimation du coût figurant dans les devis et choisir l’offre la moins élevée. Mais à quoi sert une assurance qui ne couvrirait pas suffisamment les principaux risques auxquels vous et vos proches êtes exposés ? À pas grand-chose. Le moment du choix est donc primordial. Il ne s’agit pas de comparer les tarifs, mais aussi les garanties proposées dans chaque contrat d’assurance. N’hésitez pas à solliciter plusieurs assureurs, le moment venu, pour obtenir des offres personnalisées et adaptées à votre profil. Voici quelques conseils pour choisir une assurance emprunteur adaptée à vos besoins.

Demander des devis aux assureurs avec les fiches précisant l’équivalence de garanties nécessaire

La nouvelle assurance emprunteur doit au moins couvrir aussi bien votre crédit que celle en cours ou le contrat groupe de la banque. Si ce n’est pas le cas, la banque refusera la demande de substitution. Lorsque vous demandez un devis en ligne à d’autres compagnies d’assurance, vous devez leur remettre une copie de la fiche standardisée d’information et de la fiche personnalisée.

Bien entendu, vous avez tout à fait le droit de demander aux assureurs s’ils peuvent vous faire une offre de contrat présentant un niveau de protection supérieur. L’établissement bancaire ne peut pas refuser une assurance emprunteur plus protectrice que la sienne.

Comparer le détail des garanties et les taux proposés par les assurances

Les clauses d’assurance regorgent de subtilités. Leur lecture attentive est indispensable. Un meilleur tarif entre deux offres du marché cache peut-être un délai de franchise plus long, une moins bonne indemnisation ou une exclusion de garantie. À vous de voir en fonction de votre profil, si le surcoût en vaut la peine.

Changer rapidement et obtenir facilement une délégation d’assurance ?

Vous manquez de temps pour demander un devis à tous les assureurs ? Vous êtes pressé d’obtenir votre crédit et vous craigniez qu’une substitution d’assurance retarde l’obtention des fonds ? Vous n’avez aucune envie d’étudier des dizaines de contrats d’assurance pour choisir le meilleur ? La procédure pour effectuer un changement d’assurance emprunteur vous impressionne ? Vous redoutez un refus de la banque ou des délais liés à la transmission d’un document exigé ? Vous ignorez quelles sont les conditions à remplir ou les garanties obligatoires à respecter pour que votre nouvelle assurance emprunteur soit acceptée ? Vous voulez vraiment connaître tous les avantages d’opter pour une délégation d’assurance au lieu du contrat groupe de votre banque.

Un courtier, spécialisé en assurance emprunteur, est là pour vous dénicher l’offre d’assurance la plus adaptée à votre prêt, avec un contrat au meilleur taux. Comme nous allons le voir immédiatement !

Pourquoi recourir à un courtier Ymanci pour bien choisir une assurance emprunteur ?

L’assurance pour un crédit immobilier est l’un des produits les plus complexes du marché de l’assurance. Bien comprendre les différentes clauses et leurs conséquences dans votre situation nécessite une expertise. Un courtier Ymanci décrypte pour vous le détail des contrats. En fonction de votre profil, de votre état de santé, il vous conseille. Découvrez les avantages de recourir à ses services en écoutant notre podcast.

Ses connaissances sont particulièrement utiles lorsqu’il vous faut arbitrer entre les garanties et les quotités assurées pour obtenir un taux acceptable. En effet, le coût de l’assurance ne doit pas faire passer le taux annuel effectif global (TAEG) au-delà du seuil d’usure, sinon vous n’obtiendrez pas de prêt. Avec lui, vous allez souscrire une très bonne assurance pour votre cas.

Enfin, un courtier vérifiera que l’assurance proposée respecte l’équivalence de garanties. Il saura rappeler la loi à la banque. Il défendra votre droit de recourir à la délégation d’assurance. Il vous accompagne dans les démarches jusqu’à la signature du nouveau contrat d’assurance. Avec notre courtier, faire des économies d’assurance, c’est gagné d’avance !

Ce qu'il faut retenir

- Grâce à la délégation de l’assurance de prêt immobilier, l’emprunteur n’est plus obligé de souscrire au contrat groupe proposé par sa banque.

- Grâce à la délégation d’assurance, l’emprunteur peut contracter un contrat individuel depuis 2010, à condition qu’il présente une équivalence de garanties.

- Grâce à la délégation de l’assurance de prêt immobilier, le contrat individuel est souvent plus avantageux que celui proposé par un établissement bancaire.

- Grâce à la délégation d’assurance, l’assuré peut réaliser des milliers d’euros d’économie sur la durée de l’emprunt immobilier.

- L’emprunteur peut résilier une assurance emprunteur au profit d’une autre à tout moment depuis 2022.

- Le courtier Ymanci est là pour vous trouver rapidement les offres de contrat les plus adaptées, au meilleur taux.

La satisfaction de nos clients reste la plus belle illustration de notre accompagnement sur mesure. 96 % d’entre eux sont satisfaits de nos services.

Nos avis Trustpilot

Pour plus de détails sur ce sujet, nous vous conseillons ces deux autres articles :

- Quels sont les critères d’équivalence de garanties pour changer d’assurance emprunteur ?

- Utiliser la Fiche Standardisée d’Information FSI pour comparer des assurances emprunteur

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :