Prêts immobiliers : première baisse du taux d’usure depuis 2021

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Anthony Ditte

Il s’agit du premier recul des taux d’usure, aussi appelés seuils de l’usure, depuis 2021, pour les emprunts immobiliers portant sur 20 ans et plus. Cette information, placée sous le signe de l’espoir pour les professionnels de l’immobilier et les futurs acquéreurs d’un logement, a été communiquée par la Banque de France, institution française bicentenaire, le 28 juin 2024.

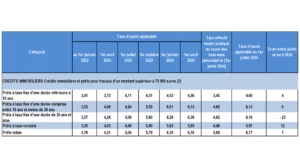

Le taux d’usure applicable aux crédits immobiliers aux ménages à taux fixe à 20 ans et plus baisse de 23 points de base. À compter du 1er juillet et jusqu’au 1er septembre, le taux d’usure sera de 6,16 % contre 6,39 % pour le deuxième trimestre.

Le taux fixé à 6,39 % pour les emprunts sur 20 ans et plus était applicable depuis le 1er avril dernier.

Rappelons que cette décision rassurante intervient après celle des gouverneurs de la Banque centrale européenne (BCE), qui ont décidé, le 6 juin dernier, de baisser leurs taux directeurs de 25 points. Une décision qui a pris effet le 12 juin 2024.

Des emprunts possibles sous la barre des 4 %

Ce recul dans cette catégorie, 20 ans et plus, qui représente plus des deux tiers de la production de nouveaux emprunts immobiliers est un signe encourageant. Il reflète effectivement la baisse des taux observée dans les établissements bancaires au cours des trois derniers mois. Rappelons que le taux moyen des prêts immobiliers était repassé sous la barre des 4 % au premier trimestre, selon les données communiquées par l’Observatoire CSA/Crédit Logement.

Le saviez-vous ? La précédente baisse de la même ampleur date d’avril 2017, avant la pandémie de Covid-19 et la crise immobilière.

Et les autres taux d’usure ?

Comme vous pouvez le voir dans le tableau ci-dessus, le recul n’est pas encore constaté pour les autres taux d’usure, qui sont appliqués aux autres catégories d’emprunts immobiliers, moins fréquentes en nombre et en montant. En revanche, les prêts à taux fixe qui courent entre 10 et moins de 20 ans sont stables à 6,13 % par rapport au trimestre précédent.

À quoi servent les taux d’usure ?

Le seuil de l’usure correspond à un taux d’intérêt plafond auquel un emprunt peut être accordé par un établissement prêteur. Il n’y a pas qu’un taux d’usure mais plusieurs en fonction du type de crédit souhaité. Ils sont censés protéger l’emprunteur contre le surendettement. Ils sont généralement calculés tous les trimestres… Hormis en 2023 ! Pendant cette période, les taux d’usure ont été actualisés tous les mois. La Banque de France était revenue sur les raisons de cette mensualisation, fin 2023, avant le retour au calcul trimestriel :

Le calcul mensuel des taux d’usure, destiné à accompagner le relèvement des taux d’intérêt orchestré par la Banque centrale européenne (BCE) a permis aux banques de mieux accompagner la hausse des taux et leur a redonné une marge de manœuvre plus large pour ajuster leurs barèmes.

Outre la baisse des taux d’usure, plusieurs décisions concernant le secteur de l’immobilier ont été prises pendant le premier semestre de l’année 2024. Découvrez-les ici !

(2) Crédits immobiliers : crédits aux ménages entrant dans le champ d’application du 1° de l’article L.313-1 du code de la consommation ou d’un montant supérieur à 75 000 euros destinés à financer, pour les immeubles à usage d’habitation ou à usage professionnel et d’habitation, les dépenses relatives à leur réparation, leur amélioration ou leur entretien.

Source : Banque de France

D’autres articles sur les taux d’usure :

Directeur marché Immobilier et Professionnels

Article écrit par Florence Carpentier LinkedIn

Partager l'article :