Faire racheter ses crédits sur 10 ans : une opération opportune ?

Sommaire

par Elise Duret - Rédactrice web Article supervisé par Pascal Dontail

L’accumulation des crédits contractés au cours d’une vie peut très vite grever un budget, surtout en cas de baisse de revenus. Faire racheter ses crédits est une excellente solution. L’opération permet de baisser le montant des mensualités et d’augmenter le reste à vivre. Le choix de la durée de remboursement est un aspect à prendre en considération. En effet, l’organisme prêteur vérifie votre éligibilité en fonction de la durée du rachat de crédits.

Pourquoi opter pour un rachat de crédits sur 10 ans, soit 120 mois ? Les experts Ymanci vous répondent.

Ce qu'il faut retenir

- La durée de remboursement d’un rachat de crédits impacte le coût global de votre financement.

- Un regroupement de crédits sur 10 ans permet de limiter les intérêts par rapport à des durées plus longues.

- Le rachat de crédits sur 10 ans est une solution idéale pour réduire le coût total du crédit, notamment si les prêts initiaux ont des taux élevés.

- Opter pour un regroupement de crédit sur 10 ans permet d’équilibrer coût total et mensualités abordables.

- Votre courtier Ymanci peut vous aider à choisir la durée de financement adaptée à votre situation.

Cet article met en lumière les avantages du rachat de crédits sur 10 ans et les éléments clés à prendre en compte avant de s’engager dans cette opération financière. Écoutez également nos podcasts pour en découvrir davantage.

Pourquoi envisager un rachat de crédits sur 10 ans, soit 120 mensualités ?

Recourir au rachat de crédits permet de regrouper tous vos prêts : prêt immobilier, prêt à la consommation, etc. Il offre l’avantage d’étaler les remboursements sur une durée plus longue et de n’avoir plus qu’une seule mensualité, qu’un seul taux, qu’un seul interlocuteur. Le montant de cette mensualité unique est souvent plus faible que toutes vos anciennes mensualités. Surtout si le taux d’intérêt est plus avantageux que celui de vos précédents emprunts.

Contrairement aux idées reçues, le regroupement de crédits n’est pas réservé aux emprunteurs en situation d’endettement. L’opération financière permet tout simplement d’optimiser votre budget. Vous pouvez ainsi financer un nouveau projet, anticiper une baisse de revenus, etc.

En revanche, rembourser un crédit sur 10 ans ou sur 20 ans n’aura pas le même effet sur votre budget. Plus vous allongez la durée d’un prêt, plus son taux augmente. Le coût total du crédit devient alors plus conséquent. Envisager un rachat de crédits sur 10 ans permet donc de payer moins d’intérêt. Un remboursement sur 120 mensualités s’avère aussi très intéressant si vous avez souscrit à des prêts renouvelables à des taux très élevés. Rappelons que les taux des crédits à la consommation sont souvent très élevés.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

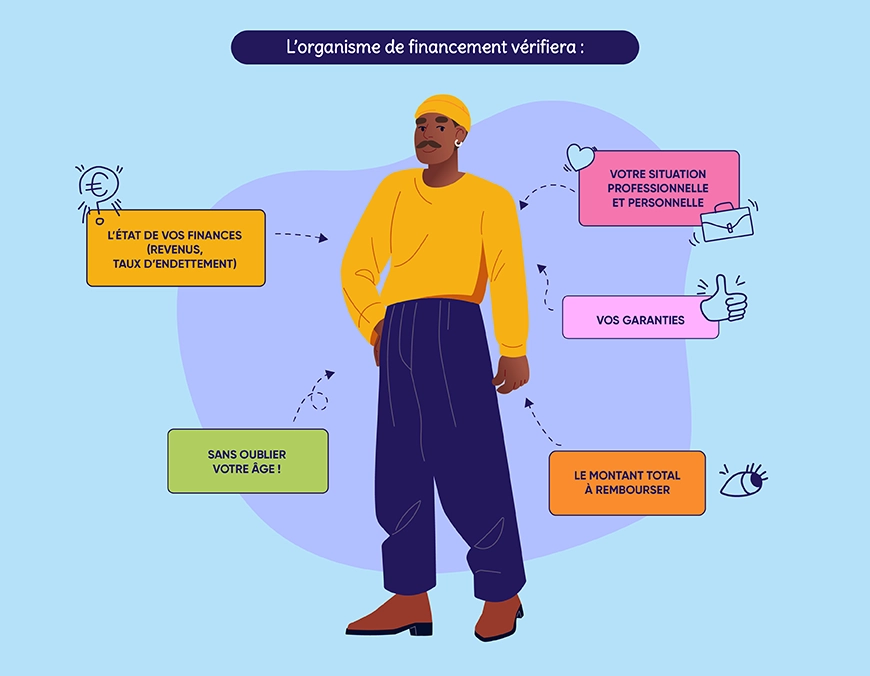

Quelles sont les conditions d’obtention d’un rachat de crédits sur 120 mois ?

Regrouper des crédits sur une durée de 10 ans est une solution rentable. À condition bien sûr que les mensualités correspondent à votre capacité de remboursement. Par ailleurs, la banque ou l’établissement prêteur va prendre en considération le profil de l’emprunteur.

- L’état de ses finances, ses revenus et son taux d’endettement.

- Sa situation professionnelle (salarié, entrepreneur, etc.) et son secteur d’activité.

- Son profil personnel : son âge, son état de santé, sa situation familiale, etc.

- Ses garanties : caution, hypothèque, etc.

- Le type de prêts à racheter et le montant global.

Quels sont les taux d’intérêt d’un regroupement de crédits sur 10 ans ?

Difficile de vous donner un pourcentage ! Chaque profil étant unique, une analyse personnalisée doit être réalisée avant de connaître le taux d’un regroupement de crédits sur 10 ans, soit 120 mois. Les taux d’intérêt sont, en effet, très variables d’une banque à l’autre. Les établissements bancaires possèdent effectivement une grille tarifaire correspondant au profil de l’emprunteur.

Plus votre santé financière est solide, plus vous aurez la chance de bénéficier d’un taux avantageux. Ce dernier dépend en effet de plusieurs facteurs : le type d’emprunt que vous voulez regrouper, mais aussi votre position financière (revenus, endettement et antécédents bancaires), votre statut professionnel, votre situation personnelle, ainsi que les garanties éventuellement apportées comme une hypothèque, un nantissement, etc.

De plus, chaque organisme prêteur fixe ses propres frais de dossier. Vous devez également prendre en compte le coût de l’assurance. Enfin, lorsque vous comparez les offres, ne vous fiez pas qu’au taux nominal du regroupement de crédits. Seul le TAEG (Taux Annuel Effectif Global) permet de calculer le coût total d’un emprunt.

Pour obtenir l’offre la plus adaptée, il est conseillé de se tourner vers un courtier ou un organisme de prêt.

Le saviez-vous ? Le taux d’un regroupement de prêts à la consommation est généralement plus élevé que celui appliqué pour le rachat de crédits immobiliers.

Voici les taux moyens de rachat de crédits actuels chez les partenaires Ymanci pour les locataires et pour les propriétaires.

| 1-4 ans | 5 ans | 6 ans | 7 ans | 8 ans | 9 ans | 10 ans | 11 ans | 12 ans | 13 ans | 14 ans | 15 ans |

|---|---|---|---|---|---|---|---|---|---|---|---|

| 6,24 % | 5,79 % | 5,97 % | 6,43 % | 6,54 % | 6,78 % | 6,91 % | 7,01 % | 7,08 % | 7,16 % | 7,22 % | 7,28 % |

| 10-20 ans | 21-25 ans |

|---|---|

| 4,49 % | 4,65 % |

Comment obtenir un rachat de crédits sur 120 mensualités ?

Pour obtenir votre offre de regroupement, vous devez présenter un dossier de financement très solide. Afin de maximiser vos chances d’obtenir le rachat de vos prêts, voici quelques éléments clés appréciés des organismes de financement.

- Une situation financière stable : absence de découvert, dépenses non excessives, etc.

- Une vie professionnelle stable : un CDI ou un emploi dans la fonction publique sera favorable pour l’emprunteur. L’ancienneté dans l’entreprise est aussi un point positif.

- …

Rachat de crédits sur 10 ans : comparez les offres de financement

Vous avez pour projet de regrouper vos crédits ? Pensez à faire une simulation en ligne avant de vous rendre dans votre banque. La plupart des organismes prêteurs mettent à disposition des outils de simulation, sans engagement. Pour calculer le coût total du montant à rembourser de l’unique prêt, vous devez connaître le capital restant dû et votre capacité d’emprunt. Renseignez ensuite le montant de l’emprunt souhaité (frais de dossier inclus). Ensuite, divisez la somme affichée par 120 pour obtenir le montant de vos mensualités.

Ymanci, spécialiste en regroupement de crédits, vous propose un outil de simulation fiable et précis. En quelques secondes, vous connaîtrez la réduction effective de vos mensualités. Vous pourrez également ajuster la durée du prêt à votre guise. Avec Ymanci, vous bénéficiez de la meilleure offre de financement. Et ce, grâce aux liens de confiance que nous avons tissés avec les établissements bancaires. Enfin, nos experts en regroupement de crédits vous accompagnent tout au long de votre projet.

Nos clients témoignent de leur expérience avec leur courtier Ymanci

Expert du rachat de crédits, Ymanci partage son savoir-faire depuis 1999. Nos clients témoignent de notre professionnalisme en partageant leurs avis : notre accompagnement est apprécié.

Nos avis Google

Nos avis Trustpilot

Vous pensez qu’un rachat de crédits sur 10 ans ne soit pas suffisant ? Vous avez un prêt immobilier en cours et vous aimeriez le regrouper avec votre crédit à la conso ? Quel que soit votre projet, vous trouverez certainement des infos utiles dans les articles suivants.

- Regroupement de crédits durée plus longue

- Regroupement de crédits sur 12 ans ou 144 mois

- Regroupement de crédits sur 15 ans

- Regroupement de crédits sur 20 ans

- Regroupement de crédits sur 25 ans

Consultant RH et expert en rachat de crédits

Article écrit par Elise Duret LinkedIn

Partager l'article :