Durée maximum d’un rachat de crédits : un critère stratégique pour l’emprunteur

Sommaire

par Elise Duret - Rédactrice web Article supervisé par Pascal Dontail

La durée maximale d’un rachat ou regroupement de crédits se situe généralement entre 12 et 25 ans, selon le type de prêt à racheter et l’âge de l’emprunteur. Toutefois, si étendre la durée d’un crédit permet d’en réduire la mensualité, cela fait également augmenter le coût total de l’opération.

Vous voulez en savoir plus sur les conditions d’un rachat de crédits en termes de durée ? Vous vous demandez sur combien de temps vous pouvez emprunter au maximum dans votre situation ? Et quel est l’impact d’une durée de remboursement plus longue sur les coûts de votre regroupement de crédits ? Ymanci répond à toutes vos questions.

Ce qu'il faut retenir

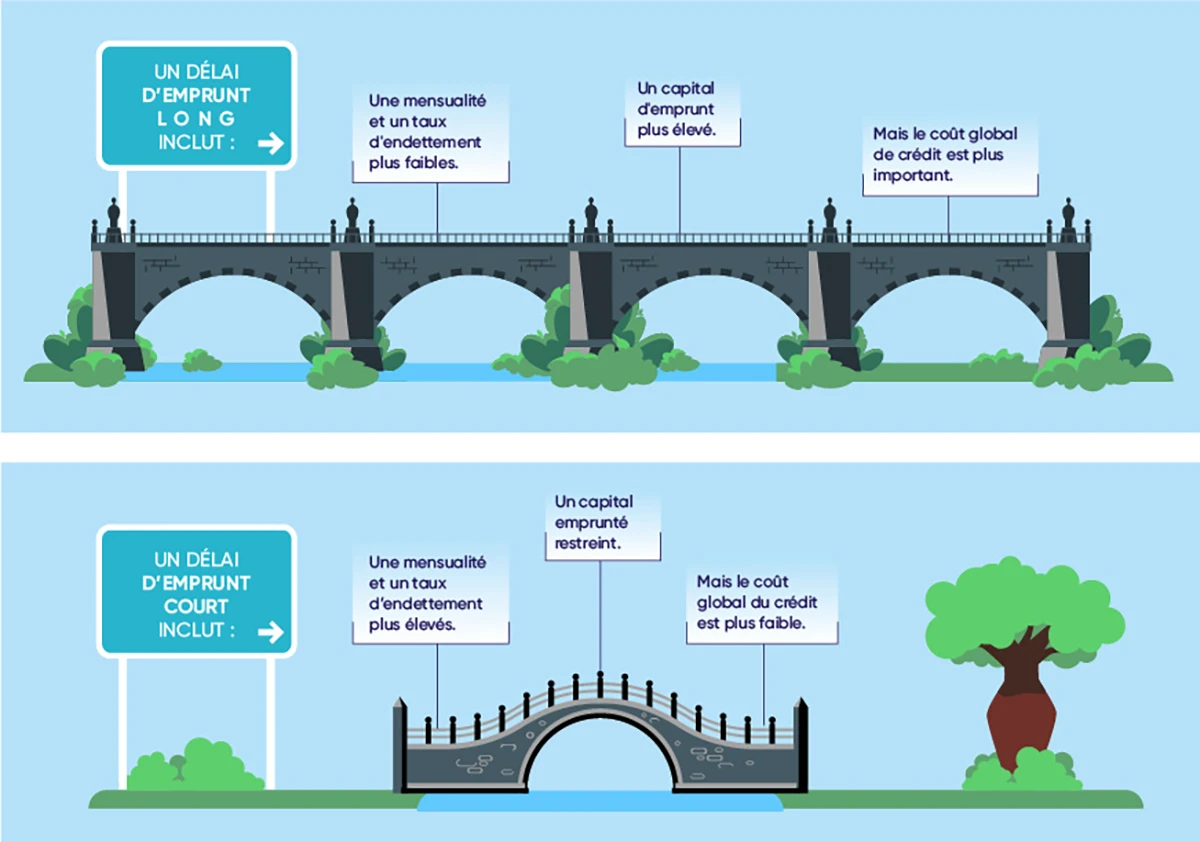

- La durée maximale de remboursement pour un rachat de crédits à la consommation se situe entre 12 et 15 ans, selon que l’emprunteur est locataire ou propriétaire.

- Plus la durée de remboursement d’un rachat de crédits est longue, plus les mensualités sont faibles, mais plus le coût total du prêt est élevé.

- La durée maximale de remboursement peut atteindre 35 ans pour un rachat de crédits immobilier.

- La durée de remboursement idéale d’un rachat de crédits dépend des objectifs et de la situation financière de l’emprunteur.

Comment est déterminée la durée d’un rachat de crédits ?

D’abord, la banque, l’établissement de crédits ou le courtier commence par l’analyse de votre dossier pour déterminer le montant total de votre rachat de crédits. Celui-ci correspond aux sommes restant à rembourser sur les prêts à racheter, auxquelles s’ajoute l’éventuelle trésorerie complémentaire que l’emprunteur souhaite intégrer au regroupement de crédits.

Une fois le montant total du rachat de crédits défini, l’emprunteur peut indiquer la durée de remboursement qu’il souhaite pour son prêt. Généralement, il s’agit d’équilibrer mensualité de prêt et durée selon sa capacité de remboursement. Mais attention, pour obtenir un accord de la banque ou de l’organisme de crédit, la durée de remboursement demandée doit être cohérente avec le profil de l’emprunteur notamment son âge, et le type de prêts à racheter. Il en va de la faisabilité de l’opération.

Quels critères fixent la durée maximale de votre rachat de crédits ?

La durée de votre nouveau prêt va dépendre principalement de votre âge et du type de crédits que vous souhaitez regrouper. Au moment de mettre en place le rachat de prêts, la banque ou l’établissement prêteur étudie ces différents éléments pour définir la durée maximale du regroupement de crédits.

Y a-t-il un âge limite pour obtenir un rachat de crédits ?

Quel que soit le projet à financer, il existe un âge maximum pour emprunter. Cette limite correspond à l’âge de l’emprunteur au terme du crédit.

Aucune loi ne définit clairement ce critère, mais la plupart des banques retiennent un âge limite de :

- 75 ans maximum pour les rachats de crédits conso sans garantie hypothécaire ;

- 85 ans maximum pour les regroupements de crédits conso avec hypothèque ;

- 85-95 ans pour les rachats de crédits immobilier.

Bon à savoir

Quelle différence entre rachat de crédits conso, rachat de crédits immobilier et rachat de crédits mixte ?

Il existe une distinction entre le rachat de prêts à la consommation, le rachat de prêt immobilier et le rachat de crédits mixte. Le premier permet de regrouper des dettes de différentes natures ainsi que des crédits à la consommation. Il peut s’agir de dettes fiscales, personnelles ou bancaires, mais aussi d’un crédit auto, d’un prêt travaux, d’un prêt personnel, d’un crédit affecté, d’un crédit renouvelable, d’un prêt étudiant ou même d’un microcrédit. Le second permet de racheter un ou plusieurs prêts immobiliers. Le troisième permet de racheter des crédits à la consommation et un prêt immobilier en une seule opération.

Quelle est la durée la plus longue pour un rachat de crédits à la consommation ?

La durée de remboursement maximum d’un rachat de crédits à la consommation dépend de la situation de l’emprunteur vis à vis de son logement. Pour ce type de regroupement de crédits, la banque ou l’organisme de prêt applique une durée de remboursement maximale de :

- 12 ans, soit 144 mois, pour un emprunteur locataire ;

- 15 ans, soit 180 mois, pour un emprunteur propriétaire.

En effet, à la différence du locataire, le propriétaire d’un bien immobilier peut apporter son bien en garantie ce qui rassure l’organisme de crédits. C’est l’hypothèque de son bien immobilier qui lui donne accès à une durée maximum plus longue.

Dans le cas d’un rachat de crédits sans garantie hypothécaire, la durée maximum est donc limitée à 144 mois.

Quelle est la durée la plus longue pour un rachat de crédits immobilier ?

La durée de remboursement maximum d’un rachat de crédits immobilier s’avère beaucoup plus longue que celle d’un regroupement de crédits à la consommation. Pour ce type de rachat de prêts, l’emprunteur peut solliciter une durée de remboursement jusqu’à 35 ans, soit 420 mois. Toutefois la durée maximale moyenne d’un rachat de crédit immobilier se situe plutôt aux alentour de 25 ans soit 300 mois.

Quelle est la durée la plus longue pour un rachat de crédits mixte ?

On parle de rachat de crédits mixte lorsqu’il s’agit de regrouper prêts immobiliers et crédits à la consommation. Si le capital restant dû du prêt immobilier représente moins de 60 % du montant total du regroupement de crédits alors le rachat entre dans le cadre d’un rachat de crédit conso et la durée maximum est de 144 mois pour un locataire et 180 mois pour un propriétaire.

Si le montant du prêt immobilier représente plus de 60% du montant du rachat et que, par conséquence, les capitaux restants dus des crédits conso représente moins de 40 % du montant total de l’opération, alors il s’agit d’un rachat de crédit immobilier et les même règles de durée maximum s’appliquent, soit 420 mois.

Existe-t-il une durée minimale de remboursement ?

Il n’y a pas de durée minimale spécifique absolue pour un regroupement de crédits, car cela dépend des politiques et des offres de chaque établissement financier ou organisme de prêt.

Toutefois, en pratique :

- Pour un regroupement de crédits à la consommation, il est généralement accordé sur une durée minimale de 12 mois (soit une année).

- Pour un rachat de crédit immobilier, la banque ou l’organisme de prêt conseille généralement une durée de remboursement minimale de 5 ans (soit 60 mois).

Quels autres critères déterminent si je peux bénéficier d’une durée plus longue ?

Pour évaluer le délai de remboursement idéal de votre nouvel emprunt, l’organisme de crédit va analyser en détail votre profil emprunteur. Vos ressources, la stabilité de vos revenus (CDI, fonctionnaire, etc.), votre reste à vivre, votre taux d’endettement sont autant de critères que le prêteur va évaluer avant de vous accorder un rachat de crédits sur une durée longue. Certaines banques sont aussi plus enclines à allonger la durée d’un rachat de crédits que d’autres. Chaque établissement prêteur fixe ses propres conditions en matière de durée.

Durée longue : quel impact sur vos mensualités et le coût total du rachat de prêts ?

Comme pour tout crédit, la durée que vous choisissez pour votre regroupement de crédits a une incidence sur le coût total du prêt et indirectement sur votre situation financière. Cette décision influence notamment le taux d’intérêt proposé, la mensualité du rachat de crédits et le coût total de l’opération.

Une durée longue fait-elle augmenter le taux d’intérêt du rachat ?

Le taux d’intérêt est la rémunération du prêteur. Les intérêts perçus servent notamment à compenser les risques pris par la banque ou l’organisme de crédit lorsqu’il accorde un prêt à un particulier. Ainsi, plus la demande de rachat de crédits est considérée comme risquée par le prêteur, plus le taux d’intérêt est élevé.

La banque ou l’établissement de crédit considère une durée de remboursement élevée comme étant plus risquée qu’une durée de remboursement courte. Et pour cause, plus l’emprunteur met longtemps à rembourser son crédit, plus il s’expose au risque d’un changement de situation impactant négativement sa situation financière. Ainsi, une durée de remboursement longue s’accompagne généralement d’un taux d’intérêt plus élevé qu’une durée de remboursement courte.

Comment la durée influe-t-elle sur le montant de vos mensualités de rachat de crédits ?

La première incidence directe d’un allongement de la durée de vos crédits porte sur le montant des échéances que vous aurez à payer. Un allongement de la durée de remboursement fait mathématiquement baisser la mensualité de prêt.

Prenons l’exemple d’un regroupement de crédits de 75 000 euros avec un taux d’intérêt de 4.1 % pour visualiser le lien entre la durée de remboursement et la mensualité.

| Montant du rachat de crédits | Taux d’intérêt | Durée de remboursement | Mensualité |

|---|---|---|---|

| 75 000 euros | 4.1 % | 10 ans | 759 euros |

| 75 000 euros | 4.1 % | 12 ans | 678 euros |

| 75 000 euros | 4.1 % | 15 ans | 556 euros |

| 75 000 euros | 4.1 % | 20 ans | 458 euros |

| 75 000 euros | 4.1 % | 25 ans | 400 euros |

Vous souhaitez approfondir une durée en particulier ? Consultez nos guides détaillés :

- Rachat de crédit sur 10 ans

- Rachat de crédit sur 12 ans ou 144 mois

- Rachat de crédit sur 15 ans

- Rachat de crédit sur 20 ans

- Rachat de crédit sur 25 ans

Pourquoi une durée longue augmente-t-elle le coût total du rachat de crédits ?

Une durée de remboursement maximum entraîne l’augmentation du coût total du prêt. Ce constat trouve son explication dans trois mécanismes clés. En pratique, plus la durée de remboursement du rachat de crédits est longue :

- Plus la banque ou l’organisme de crédit propose un taux d’intérêt élevé afin de couvrir le risque.

- Plus l’emprunteur doit payer d’intérêts, puisqu’ils s’appliquent sur le capital restant dû.

- Plus le coût de l’assurance emprunteur augmente, car il s’agit d’une cotisation prélevée sur chaque échéance de remboursement.

Reprenons l’exemple d’un regroupement de crédits de 75 000 euros avec un taux d’intérêt de 4.1 % pour comprendre le lien entre la durée de remboursement et le coût total du rachat de crédits. Dans cet exemple, le taux annuel effectif d’assurance est de 0.30 %.

| Durée du rachat de crédits | Montant emprunté | Mensualité du rachat de crédits | Coût total des intérêts | Coût total de l’assurance emprunteur | Coût global du rachat de crédits |

|---|---|---|---|---|---|

| 10 ans | 75 000 euros | 759 euros | 16 100 euros | 2 250 euros | 93 350 euros |

| 12 ans | 75 000 euros | 678 euros | 22 600 euros | 2 700 euros | 100 300 euros |

| 15 ans | 75 000 euros | 556 euros | 25 000 euros | 3 375 euros | 103 400 euros |

| 20 ans | 75 000 euros | 458 euros | 34 900 euros | 4 500 euros | 114 400 euros |

| 25 ans | 75 000 euros | 400 euros | 45 100 euros | 5 625 euros | 125 700 euros |

Plus la durée du nouvel emprunt est longue, plus le coût total des intérêts et de l’assurance emprunteur augmentent impactant directement le coût global du rachat de prêts.

Peut-on négocier la durée après la signature du contrat de rachat ?

Un rachat de crédits est une opération de restructuration financière qui vous permet d’étaler vos emprunt sur une durée plus longue afin d’alléger la mensualité de vos crédits. Sa durée doit donc être correctement évaluée au moment de l’étude. Vous aurez du mal à demander au prêteur d’allonger encore la durée de votre rachat. Par contre, comme pour tout crédit vous pouvez effectuer un remboursement anticipé de votre rachat de crédits. Selon les contrats et les motifs de remboursement vous aurez, ou non, à régler des frais de remboursement anticipé. Si votre situation professionnelle et financière évolue favorablement et que votre trésorerie vous le permet, cela vous permettra de diminuer la durée restante et d’abaisser le coût total du rachat.

Vous souhaitez mettre en place un rachat de crédits sur la durée maximum possible ? Au delà des critères d’âge et de type de prêts à racheter, la qualité de votre dossier emprunteur joue un rôle majeur dans l’acceptation de votre demande. Un dossier emprunteur solide doit permettre à la banque ou à l’établissement de crédits d’apprécier votre situation personnelle, professionnelle, bancaire et financière. L’accompagnement d’un courtier peut s’avérer judicieux pour trouver un prêteur capable de s’engager sur une durée plus longue et obtenir un accord de financement.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Vous souhaitez plus d’informations sur les conditions d’un rachat de crédits ? Découvrez d’autres articles sur ce type de financement :

- Qui peut faire un rachat de crédits ?

- Au bout de combien de temps peut-on faire un rachat de crédits ?

- Peut-on faire un deuxième rachat de crédits ?

- Rachat de crédits : quels prêts peut-on racheter ?

- Quel est le montant maximum pour un rachat de crédits ?

- Est-il possible de faire un rachat de crédits sans justificatifs ?

Consultant RH et expert en rachat de crédits

Article écrit par Elise Duret LinkedIn

Partager l'article :