Peut-on obtenir un rachat de crédits en situation de surendettement ?

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Vous souhaitez faire racheter un prêt ou regrouper vos crédits. Savez vous qu’il existe des conditions pour obtenir un rachat de crédits ? Avec l’inflation, de nombreux ménages sont confrontés à une hausse de leurs charges fixes, et ne sont plus capables d’assumer le remboursement de leurs crédits. Dans ce contexte, le rachat de crédits est une solution intéressante pour retrouver un peu de sérénité financière. Avant de vous présenter toutes les informations à connaître sur le rachat de crédit en surendettement, nous vous proposons d’écouter notre podcast pour découvrir à qui s’adresse le rachat de crédits.

Ce qu'il faut retenir

- Le rachat de crédits est une solution efficace pour éviter le surendettement.

- En regroupant ses prêts, il est possible de réduire son taux d’endettement et retrouver une stabilité financière.

- Faire appel à un courtier spécialisé maximise les chances d’obtenir une offre avantageuse adaptée à sa situation.

Après un rapide rappel sur ce qu’est le surendettement et ses conséquences sur votre situation financière, nous vous donnons des informations précises sur le rachat de crédits, une solution qui peut vous permettre d’y échapper.

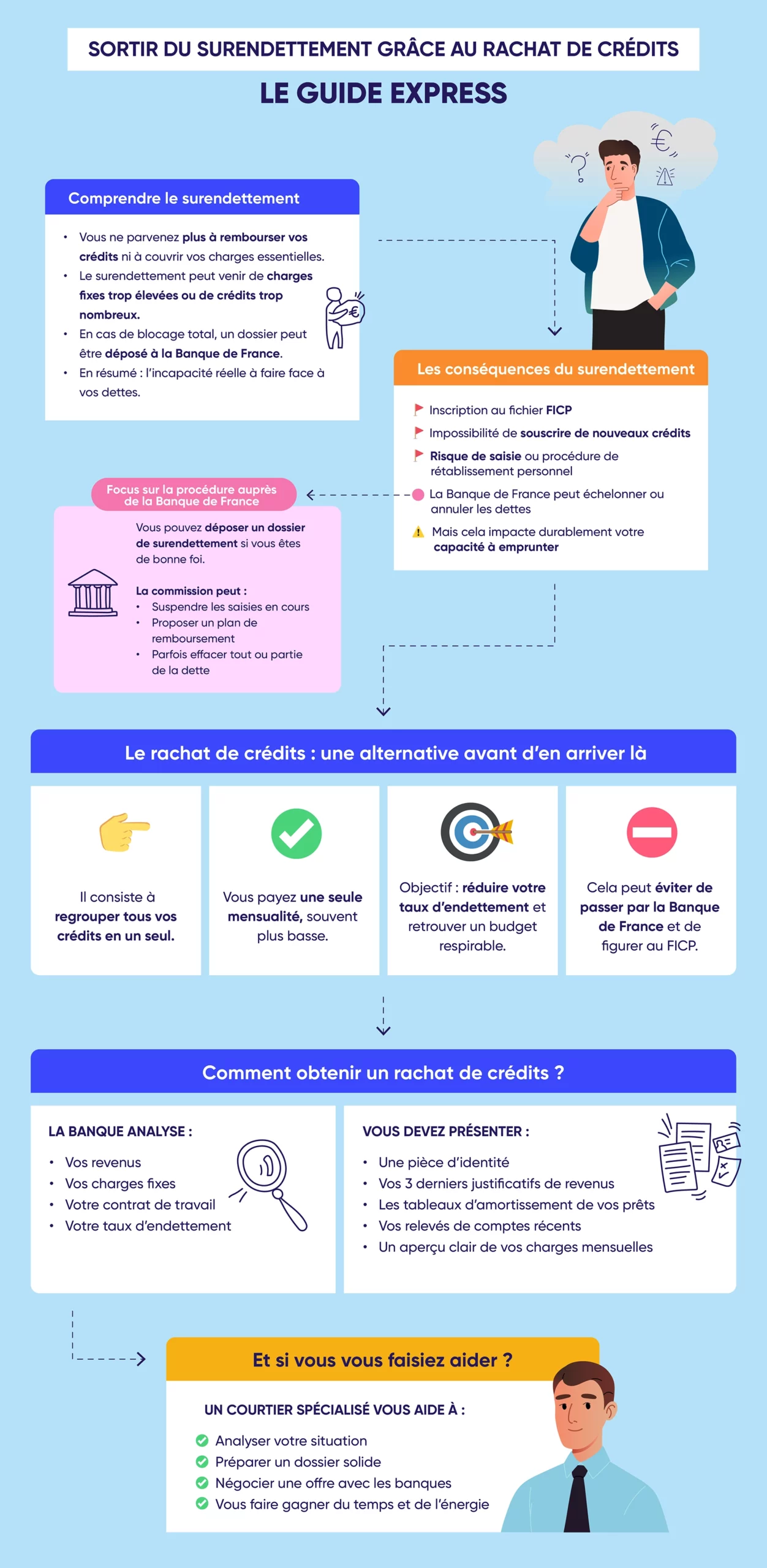

Situation de surendettement : comment ça marche ?

Être en situation de surendettement signifie ne plus pouvoir rembourser ses mensualités de crédits. Afin d’aider les ménages à surmonter cette période difficile, la loi encadre le surendettement et ses conséquences.

Définition de la notion de surendettement

Le surendettement est défini par l’article L.711-1 du Code de la consommation. Il désigne l’incapacité d’une personne à rembourser ses dettes personnelles. L’endettement peut être la conséquence de charges fixes trop importantes (loyer, charges courantes) ou d’une multitude de crédits.

Afin de limiter le risque de surendettement, le Haut Conseil de stabilité financière a fixé un taux d’endettement maximal à ne pas dépasser. Ce seuil est de 35 % des revenus du foyer et s’applique pour l’octroi d’un prêt immobilier. Il sert de référence aux organismes de prêt, qui veillent au respect de ce taux pour accorder ou refuser un crédit. Les banques conservent toutefois une marge de manœuvre pour 20 % des demandes de prêt.

Mais à lui seul, ce taux ne permet pas de qualifier le surendettement. Si vous remboursez vos mensualités de crédits sans difficulté et que vous payez régulièrement toutes vos charges, vous n’êtes pas surendetté.

La procédure de surendettement auprès de la Banque de France

Les particuliers de bonne foi peuvent bénéficier d’une procédure de surendettement pour recevoir un accompagnement individualisé et retrouver une situation financière stable. Ils doivent déposer un dossier auprès de la Banque de France.

Lorsqu’un particulier dépose un dossier de surendettement, il peut demander la suspension de toutes les procédures de saisie et d’expulsion en cours. La commission de surendettement étudie la recevabilité du dossier et propose des solutions adaptées à la situation personnelle et financière du demandeur.

Si le dossier de surendettement est validé par la commission, le demandeur est automatiquement inscrit au fichier des incidents de remboursement des crédits aux particuliers (FICP). La Banque de France peut proposer un plan conventionnel de redressement, qui prévoit l’échelonnement du remboursement des dettes. En cas de difficultés financières importantes, le demandeur peut bénéficier d’un effacement intégral de sa dette.

Rachat de crédits : une solution pour échapper au surendettement

Vous faites face à une situation financière difficile, et vous n’arrivez plus à rembourser vos dettes ? Avant de déposer un dossier de surendettement à la Banque de France, vous pouvez peut-être souscrire un rachat de crédits.

Les conséquences du surendettement

Si l’acceptation de votre dossier de surendettement par la Banque de France peut vous permettre d’étaler, voire d’effacer vos dettes, elle a de lourdes conséquences. Vous êtes désormais inscrit au FICP, et vous êtes dans l’impossibilité de contracter de nouveaux crédits.

En cas de procédure de rétablissement personnel, la Banque de France ne prend pas en charge le remboursement de vos dettes. Les mensualités de vos crédits à la consommation sont soit échelonnées, soit annulées. En cas d’annulation totale de vos dettes, vous êtes inscrit au FICP pour une durée de 5 ans.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Le rachat de crédits : une solution à envisager pour éviter le surendettement

Si vous n’arrivez plus à faire face à vos mensualités de prêts et à vos charges, le rachat de crédits peut être une solution intéressante. Cette opération bancaire peut prendre plusieurs formes :

- le rachat d’un crédit (prêt immobilier, par exemple) par un autre organisme de prêt ;

- le regroupement de crédits, qui consiste à réunir plusieurs prêts au sein d’un crédit unique, avec une seule mensualité à rembourser.

Le rachat de crédits concerne tous types de prêts : prêt immobilier, crédit à la consommation, crédit auto… Grâce à ce nouvel emprunt, vous pourrez réduire votre taux d’endettement. Vous remboursez une seule mensualité, dont le montant est inférieur au montant de vos anciens prêts cumulés. Cette opération vous permet de rééquilibrer votre situation financière, et facilite la gestion de votre budget.

Comment obtenir un rachat de crédits pour éviter le surendettement ?

Avant d’accepter de racheter vos crédits, la banque analyse votre situation financière. Niveau de revenu, type de contrat, taux d’endettement ou charges fixes, vos comptes bancaires sont étudiés dans les moindres détails. Mais votre situation proche du surendettement n’est pas forcément un obstacle pour négocier un regroupement de vos prêts.

Comment monter un dossier irréprochable pour votre demande de rachat ?

Pour solliciter un rachat de crédits comme pour une demande de prêt classique, vous devez fournir de nombreux documents. L’organisme de crédits a besoin d’analyser votre profil emprunteur, afin d’évaluer votre capacité à honorer les mensualités du futur prêt.

Votre dossier doit démontrer que vous êtes un emprunteur fiable et sérieux. Il doit notamment contenir :

- un document d’identité ;

- vos trois derniers justificatifs de revenus (bulletins de salaire, attestations Urssaf, bilans comptables…) ;

- une copie du livret de famille ;

- votre dernier avis d’imposition ;

- vois trois derniers relevés de comptes ;

- vos factures et échéanciers concernant vos charges fixes ;

- les tableaux d’amortissement de tous vos crédits en cours (prêt immobilier, crédits à la consommation, prêt travaux…).

Vous devez vous montrer totalement transparent sur les difficultés que vous rencontrez. Sans un dossier complet, la société de crédit ne pourra pas préparer une offre de rachat adaptée à votre budget et à votre situation financière.

Quels sont les critères de la banque pour étudier votre demande de prêt ?

Avant d’accepter de regrouper vos crédits, la banque s’intéresse à de nombreux critères. Elle n’étudie pas uniquement votre situation financière, mais s’intéresse à votre profil emprunteur dans son ensemble. Si vous possédez un bien immobilier, vous obtiendrez plus facilement un rachat de crédits.

Votre situation maritale peut aussi jouer en votre faveur. Il est souvent plus facile d’emprunter avec son conjoint que seul. Si vous avez un co-emprunteur, la banque tiendra compte de ses revenus pour calculer votre taux d’endettement.

Autre critère important : votre âge. Cette donnée va permettre à l’organisme de crédit de vous proposer une durée de remboursement adaptée. Votre future retraite n’est pas forcément un obstacle à votre rachat de crédits. En moyenne, les banques voudront que votre prêt soit soldé avant vos 75 ans.

Quels sont les frais liés au regroupement de crédits ?

Le regroupement ou le rachat de crédits engendre certains frais incompressibles. Pour commencer, vous devrez payer des frais de dossier. Selon les organismes de crédit, leur montant est compris entre 1 à 2 % du montant total emprunté.

À ces frais de dossier s’ajoute le coût de l’assurance emprunteur. Si elle n’est pas obligatoire pour les crédits à la consommation, l’assurance est souvent une condition d’octroi du prêt. Vous pouvez contracter une assurance directement auprès de l’organisme de prêt, ou solliciter une compagnie indépendante.

Enfin, sachez que si vous êtes propriétaire d’un bien immobilier, la banque peut vous demander de souscrire une hypothèque. Cette procédure permet d’apporter une garantie financière supplémentaire à la banque, et facilite l’obtention d’un regroupement de crédits. Elle engendre cependant des frais lors de la souscription.

Mobiliser un courtier pour négocier votre rachat de crédits en surendettement ?

Négocier un rachat de crédits en étant proche du surendettement n’est pas toujours facile. En faisant appel à un courtier expert en rachat de crédits, vous gagnerez un temps précieux et vous aurez plus de chances d’obtenir un prêt avantageux.

Nos clients apprécient notre accompagnement :

Nos avis Google

Nos avis Trustpilot

Gagner du temps et éviter le surendettement

Si vous êtes en difficulté financière, votre temps est compté avant d’être contraint de déposer un dossier auprès de la commission de surendettement. Vous avez peut-être accumulé les factures impayées et vous ne remboursez plus vos mensualités de crédits depuis plusieurs mois. Le rachat de crédits peut vous aider à rééquilibrer votre budget, encore faut-il l’obtenir à temps.

En faisant appel à un courtier, vous pourrez obtenir plus rapidement votre regroupement de prêts. Le courtier sait comment constituer votre dossier. Grâce à son réseau, il sait quels organismes de crédit contacter en fonction de votre profil emprunteur.

Négocier de meilleures conditions de rachat de crédits

Le courtier en rachat de crédits peut vous faire économiser de l’argent, en négociant de meilleures conditions d’emprunt. Il peut notamment vous aider à obtenir une assurance emprunteur moins chère, ou négocier un taux d’intérêt moins élevé.

Le courtier en rachat de crédits peut aussi vous aider à négocier des conditions d’emprunt favorables. Ainsi, il peut vous obtenir un prêt d’un montant supérieur à vos crédits en cours, afin de vous permettre de financer un nouveau projet ou de gagner en trésorerie. Il peut aussi négocier avec la banque l’absence de pénalités en cas de remboursement anticipé du prêt.

Au-delà de ces avantages financiers, le courtier spécialisé en regroupements de crédits est un véritable conseiller. Il vous aidera à choisir l’offre de rachat la plus adaptée à votre situation.

Selon votre profil, le rachat de crédits peut être une solution pour retrouver une situation financière stable et éviter le surendettement. En faisant appel à un courtier spécialisé, vous maximisez vos chances d’obtenir un regroupement de crédits adapté à votre situation financière.

Vous envisagez de faire racheter vos crédits, et vous souhaitez savoir si votre situation vous le permet ? Ces articles peuvent vous intéresser :

- Éligibilité au rachat de crédits en fonction de la situation socio-professionnelle

- Éligibilité au rachat de crédits en fonction de la situation patrimoniale

- Éligibilité au rachat de crédits en fonction de la situation maritale

- Éligibilité en fonction de la durée du rachat de crédits

- Éligibilité en fonction du montant du rachat de crédits

- Rachat de crédit FICP

- Rachat de crédit petit revenu

- Rachat de crédit découvert bancaire

Consultant RH et expert en rachat de crédits

Article écrit par Florence Carpentier LinkedIn

Partager l'article :