Renégociez votre crédit immobilier

et réduisez vos mensualités de prêt

Vous avez souscrit un crédit immobilier il y a quelques années. Vous envisagez de le renégocier sans être certain des bénéfices que vous pourriez en tirer. Faire une simulation de votre renégociation de crédit immobilier vous donne les premiers éléments de réponse et peut vous permettre de préparer une renégociation pour faire baisser les mensualité de votre crédit immobilier

Grâce au simulateur de la renégociation d’un crédit immobilier, vous saurez si votre emprunt va vous coûter moins ou si cela va faire baisser vos mensualités de prêt immobilier.

Quelle est l’utilité de renégocier votre crédit immobilier ?

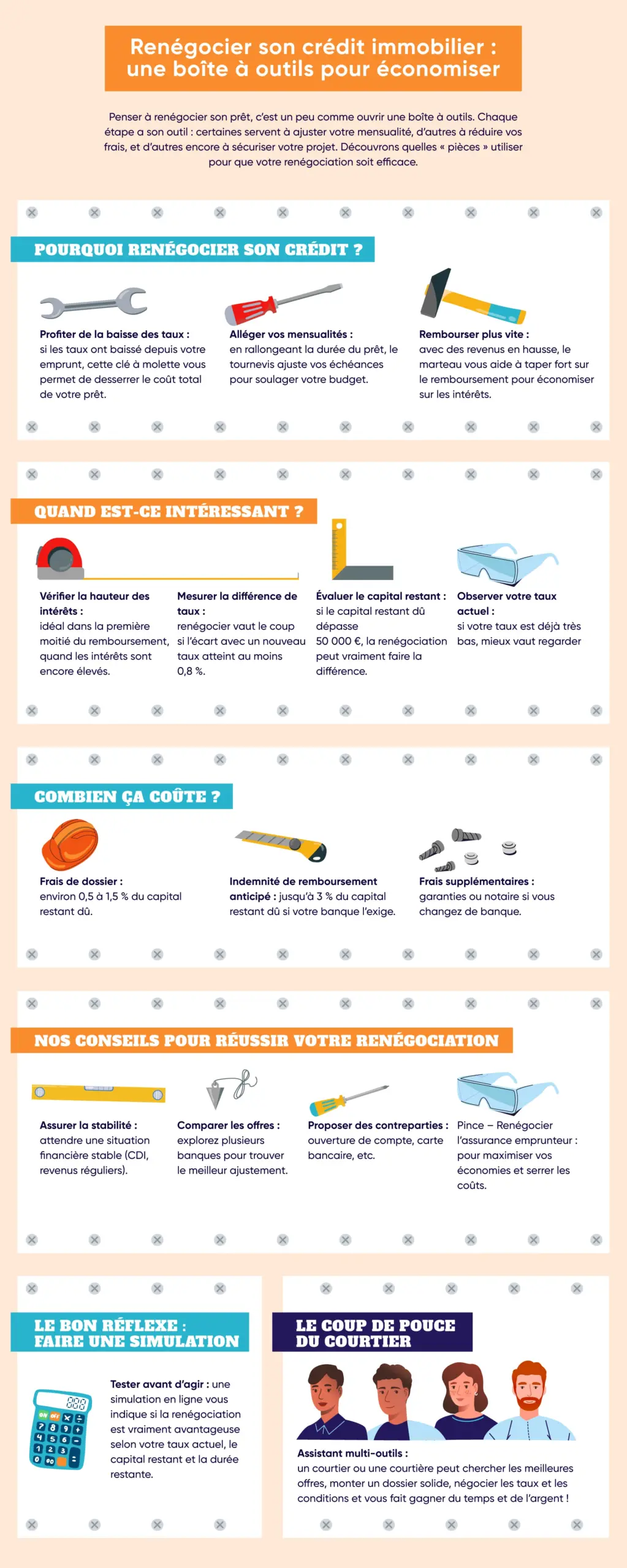

La renégociation d’un prêt immobilier est utile dans deux cas. Le premier est pour profiter d’une baisse des taux ; le second pour diminuer vos mensualités.

La renégociation de votre prêt immobilier pour profiter d’une baisse des taux

Lors de l’achat de votre bien immobilier, vous avez souscrit un crédit immobilier pour un montant emprunté précis, à un taux et pour un nombre de mois définis dans votre contrat.

Au fil du temps les taux immobiliers évoluent. S’ils ont baissé, il peut s’avérer intéressant de renégocier les conditions de votre prêt actuel.

En fonction du taux d’intérêt de votre prêt en cours, du nombre de mois et du montant qu’il vous reste à rembourser, la renégociation de votre crédit immobilier pourrait vous permettre de bénéficier d’une offre plus avantageuse financièrement.

Renégocier votre emprunt immobilier pour rallonger sa durée et diminuer vos mensualités

Baisse de revenus, famille qui s’agrandit, besoin des enfants, hausse de l’énergie : vos recettes et vos charges évoluent. Que faire si les mensualités de votre crédit immobilier pèsent trop lourd dans votre budget actuel ? Vous pouvez parfois en diminuer le montant des échéances mensuelles. Comment ? En augmentant leur nombre.

Même si votre crédit immobilier ne comporte pas de clause de modulation des mensualités, vous avez intérêt à le renégocier avant d’être en grande difficulté.

Si vous avez besoin d’un financement supplémentaire pour des travaux, l’achat d’une voiture ou les études des enfants, il est conseillé de recourir au rachat de crédits immobiliers. À l’aide d’une calculette en ligne, vous devrez vérifier que votre capacité d’emprunt permet ce projet.

Renégocier votre prêt immobilier pour augmenter vos mensualités

Vous souhaitez rajouter un co-emprunteur à votre prêt ? Vos revenus ont fortement augmenté et vous souhaitez rembourser plus vite votre emprunt ? Ce sont aussi des situations où renégocier votre prêt immobilier s’avère utile.

Dans le premier cas, cela permet à votre partenaire de voir sa contribution reconnue. Dans le second, notamment si votre demande intervient dans le premier tiers du remboursement de votre prêt ou présente une très forte augmentation de la mensualité, cela vous permettra de vous acquitter plus vite de votre prêt. À la clé ? Vous réalisez des économies. En effet, moins un crédit dure, moins il vous coûte cher.

Le moment où renégocier les conditions de remboursement de son prêt immobilier

Selon votre objectif, voici les situations où il est pertinent de renégocier votre prêt immobilier.

Les situations où il est avantageux de renégocier le taux de son prêt immobilier

Il est intéressant de renégocier votre crédit immobilier si vous êtes dans la première moitié de remboursement de votre crédit immobilier et que le différentiel de taux est supérieur à 0,8 %. En revanche, si sur un prêt de 20 ans, il vous reste 5 ans à rembourser, vous n’avez aucun intérêt à renégocier votre crédit. Sur un crédit, le paiement des intérêts est dégressif. Vous remboursez principalement les intérêts sur les premières années. Vous vous acquittez principalement de votre capital sur les dernières années.

De même, si votre taux de crédit est déjà très bas et que le différentiel avec le nouveau taux n’est que de 0,5 %, l’opération n’est pas intéressante. En effet, dans le cas d’un rachat de prêts, vous devez payer des indemnités de remboursement anticipé, appelées aussi IRA. Elles s’élèvent à 3 % du capital restant dû ou à 6 mois d’intérêts.

Enfin, un autre élément à prendre en considération est le capital restant dû. S’il est inférieur à 50 000 euros, il faudrait une forte différence de taux et être en début de remboursement de prêt pour que renégocier votre crédit vous fasse faire des économies.

Si vous avez souscrit d’autres crédits entre temps ou si vous avez de nouveaux projets à financer, il est intéressant d’étudier une solution en rachat de crédits.

Les cas où rallonger la durée de son prêt immobilier

En situation de séparation ou de divorce, il se peut que vous vous retrouviez seul ou seule à vous acquitter de votre prêt immobilier. Vous aurez alors peut-être besoin d’obtenir une baisse de sa mensualité. En contrepartie, votre emprunt durera plus longtemps. Il en est de même si une baisse de revenus ou une augmentation importante de vos charges rend le montant des échéances mensuelles difficilement supportable. Ces changements doivent être durables.

Si votre banque refuse de renégocier votre prêt, peut-être qu’une autre y sera favorable. Mais elle devra alors racheter votre crédit. Cette opération est donc plus coûteuse. Dans tous les cas, il vous faudra attendre le jugement du divorce ou l’attestation de fin de PACS. Il sera également toujours plus facile d’obtenir cette évolution si vous aviez souscrit ce crédit pour une durée inférieure à 25 ans.

Si vous avez besoin d’un financement complémentaire, une autre possibilité est de recourir au rachat de crédits ou regroupement de prêts. Plus sa durée et votre taux d’endettement sont faibles, plus vous avez des chances d’obtenir satisfaction.

Le coût de la renégociation de crédit immobilier

Toute renégociation de crédit immobilier présente un coût. Il ne sera pas le même selon que vous renégociez votre crédit avec la banque qui vous l’a accordé ou que vous devez le faire racheter par une de ses concurrentes. C’est pourquoi avant de vous lancer, il faut procéder à une simulation. Le résultat du calcul vous indiquera si renégocier votre crédit ou le racheter présente un intérêt dans votre situation.

Le coût d’une renégociation de crédit avec votre banque

Si vous renégociez le taux de votre prêt à la baisse auprès de la banque qui vous a accordé ce crédit, seuls des frais de dossier sont à prévoir. Ils sont souvent de l’ordre de 0,5 % à 1,5 % du capital restant dû. Il est parfois possible de ne pas en avoir si vous offrez une contrepartie avantageuse pour la banque. Ils ne sont à payer qu’après acceptation de l’avenant.

À ces frais, peut s’ajouter la prestation d’un courtier, si vous avez choisi de lui confier cette négociation.

Le coût d’un rachat de votre crédit par une autre banque

Si votre banque refuse de vous accorder une baisse de taux, il faudra envisager un rachat de crédit. Comme pour la renégociation de prêt, le coût de votre rachat de crédit comportera des frais de dossier et éventuellement des frais de courtage. Ceux-ci varient de 1 % à 8 % du montant du prêt contracté. Ils ne sont dus qu’après la signature du nouveau contrat.

À ces frais, s’ajoutent :

- l’indemnité de remboursement anticipé (l’IRA). La loi la limite à 6 mois d’intérêts et à 3 % du capital restant dû. Certains contrats de prêt ne les prévoient pas ;

- les frais de garantie (caution ou hypothèque) ;

- les frais de notaire (pour les hypothèques).

La durée à prévoir pour une renégociation ou un rachat de crédits

S’il s’agit juste de modifier le taux de votre crédit, il suffira d’un avenant au contrat de prêt. Vous aurez 10 jours pour l’accepter ou le refuser. Entre le rendez-vous auprès de votre conseiller bancaire et la prise d’effet de l’avenant, moins d’1 mois peut s’écouler.

Concernant le rachat de crédits, qu’il s’agisse d’un regroupement de plusieurs prêts auprès de votre banque ou du rachat de votre crédit par un autre établissement bancaire, il faudra prévoir plus de temps, surtout si l’intervention d’un notaire est nécessaire. Entre la remise de votre demande à la banque et le déblocage des fonds, plus de 2 mois peuvent s’écouler s’il y a une hypothèque. Il faudra en tenir compte si vous prévoyez un achat avec l’argent supplémentaire débloqué.

Comment faire une simulation de votre renégociation de prêt immobilier ?

Vous avez la possibilité de réaliser une simulation sur Internet, gratuite et sans aucun engagement, afin d’obtenir une rapide estimation de votre nouveau crédit immobilier.

Lors de cette simulation, vous devrez entrer dans le simulateur notamment des informations concernant votre crédit immobilier actuel :

- le montant initial emprunté ;

- la somme qui reste à vous acquitter ;

- la durée initiale ;

- l’année de souscription ;

- le montant de vos mensualités.

Ces éléments sont indispensables pour évaluer la pertinence d’une renégociation de votre crédit immobilier.

Quelle est l’utilité d’une simulation de renégociation de crédit immobilier ?

Un prêt immobilier est un acte impactant au cours d’une vie. Il vous engage pendant plus ou moins de temps et pour un montant souvent conséquent. C’est un projet qui se prépare.

De plus, sauf si vous avez choisi un prêt modulable, renégocier prend du temps et n’est pas gratuit. Pour faire des économies, mieux vaut faire le calcul pour voir si le jeu en vaut la chandelle.

Le simulateur en ligne : pour déterminer rapidement si une renégociation est utile

La simulation de crédit immobilier en ligne vous permet d’avoir un premier aperçu des différentes offres qui pourraient vous être proposées compte tenu de votre situation personnelle, professionnelle et de votre projet. Vous allez ainsi savoir s’il est pertinent de monter un dossier.

Dans le cadre d’une renégociation, effectuer une simulation de prêt immobilier vous permet de vérifier que vous pourriez bénéficier d’avantages plus intéressants. Un remboursement plus rapide ou un taux d’intérêt plus bas rendraient votre crédit moins coûteux.

D’autres usages d’un simulateur avant un projet de renégociation de crédit

Si vous procédez à un rachat de crédits, vous effectuerez diverses simulations sur notre calculette pour déterminer le montant total à emprunter en fonction de votre projet de vie et de votre capacité d’emprunt immobilier.

Le but est d’éviter deux choses. Premièrement, de devoir racheter encore une fois votre prêt 1 ou 2 ans plus tard. Deuxièmement, de découvrir dans quelques années que vous n’avez plus les moyens d’effectuer un achat à crédit, pourtant indispensable et qui était aussi prévisible que l’achat d’une nouvelle voiture.

La démarche pour renégocier avec votre banque les conditions de votre prêt immobilier

Le simulateur a montré que vous pourriez faire des économies ou réduire votre taux d’endettement. Comment procéder pour renégocier au mieux votre prêt immobilier ?

Optimiser votre demande de renégociation de crédit immobilier

Pour pouvoir obtenir un meilleur taux auprès des établissements bancaires sollicités lors d’une renégociation ou d’un rachat de crédits, voici quelques conseils :

- avoir apuré son découvert depuis plusieurs mois ou régler son incident bancaire ;

- attendre un CDI définitif ou que votre activité d’entrepreneur ait dépassé les 3 exercices ;

- présenter un garant ou de nouvelles garanties ;

- proposer la domiciliation de vos comptes si le taux proposé est le plus avantageux.

Par ailleurs, plus le nombre de mensualités sera faible, moins cher vous coûtera au total ce crédit. Il n’est conseillé une diminution du montant de la mensualité que si votre taux d’endettement était devenu insupportable pour votre budget.

Contacter d’autres banques pour obtenir des offres de rachat de crédits

Pour bien renégocier votre prêt auprès de votre banque, il faut avoir des arguments à lui avancer. Solliciter ses concurrentes vous permettra de l’inciter à aligner son taux sur celui des autres. Si vous êtes considéré comme un bon client, elle fera un effort pour ne pas vous perdre. Vous pouvez profiter de l’occasion pour négocier les garanties exigées pour l’assurance emprunteur qui figurent sur la fiche d’informations standardisée.

Proposer des contreparties à votre banque pour faire des économies sur votre crédit

Pensez à proposer des contreparties, telles que l’adhésion à un produit que votre banque propose ou le choix d’une nouvelle carte bancaire plus haut de gamme. Cela permet d’inciter la banque à l’effacement de certains frais pour modifier votre prêt ou effectuer son rachat.

Renégocier son assurance emprunteur pour un crédit encore moins cher

En plus des taux immobiliers, celui de l’assurance emprunteur influence ce que vous coûte votre emprunt. Depuis la loi Lemoine de 2022, vous pouvez à tout moment en changer. Renégocier son crédit est l’occasion de chercher une nouvelle assurance. Bonne nouvelle ! Si vous voulez emprunter moins de 200 000 euros et que vous les remboursiez avant l’âge de 60 ans, vous n’avez plus besoin de remplir de questionnaire médical. Certains emprunteurs dans cette situation obtiennent ainsi des économies supplémentaires sur leur prêt immobilier.

Rachat de crédits ou renégociation : nos conseils pour choisir entre les 2

En général, renégocier votre crédit auprès de votre banque coûte moins cher. Mais que faire si votre banque s’y oppose ? Si le simulateur a montré que vous auriez intérêt à profiter d’une baisse des taux, vous n’aurez d’autres choix que de faire racheter votre crédit par une de ses concurrentes.

De même, si vous avez un découvert, d’autres prêts en cours ou souhaitez emprunter pour un autre achat à crédit, vous n’aurez d’autre solution que de procéder à un rachat de crédits que ce soit par votre banque ou une autre. Si vous souhaitez un financement supplémentaire, vous veillerez à ce que le nouveau crédit n’absorbe pas durablement toute votre capacité d’emprunt.

Déléguer la renégociation de votre prêt immobilier et de son assurance à un courtier

Si vous manquez de temps pour faire le tour des banques ou souhaitez bénéficier de l’accompagnement d’un expert, l’idéal est de demander à un courtier de renégocier votre emprunt ou votre regroupement de crédits.

Quels en sont les avantages ?

- un gain de temps. C’est lui qui recherchera la solution la plus avantageuse pour vous. Il vérifiera également que votre dossier est complet avant de le soumettre aux établissements bancaires ou aux compagnies d’assurances.

- des informations et un accompagnement précieux. Il fera le calcul de votre capacité d’emprunt. En fonction de celle-ci, de votre situation et de votre projet de vie, il vous aidera à trouver le juste équilibre entre le montant de la mensualité et la durée du prêt. Il vous aidera à optimiser votre dossier pour obtenir le taux le plus avantageux aux meilleures conditions. Il vous accompagnera tout au long de cette opération.

- la délégation de la négociation. Votre courtier se chargera de négocier baisse de taux et clauses.

- aucun frais tant qu’aucune offre n’est signée (et le prix de sa prestation est inclus dans l’offre).

Votre courtier pourra également vous faire faire des économies conséquentes sur l’assurance emprunteur.

Avec Ymanci, vous pouvez soit faire toutes les démarches en ligne, soit rencontrer votre courtier dans l’agence la plus proche de chez vous.

Cet autre article devrait retenir votre attention : simulation de renégociation de crédit immobilier.