Bien choisir son assurance chômage pour un prêt immobilier en toute sérénité

Sommaire

par Christophe Bernard - Responsable éditorial Article supervisé par Marie Delefortrie

L’assurance emprunteur pour prêt immobilier couvre votre crédit en cas de risque de prévoyance grave. Souvent, nous l’associons au décès, à l’invalidité ou l’incapacité de travailler suite à un accident ou une maladie. Mais pas que ! L’assurance de prêt peut également couvrir la perte d’emploi. On parle alors tout simplement de garantie Perte d’Emploi.

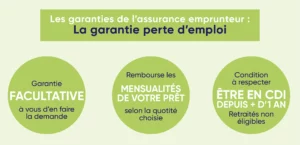

La garantie Perte d’Emploi, ou garantie PE est une assurance chômage pour un prêt immobilier. Il s’agit d’une garanties facultatives de votre assurance emprunteur : elle n’est donc pas automatiquement incluse dans les contrats et doit être demandée par l’assuré.

Devenez incollable sur la garantie perte d’emploi de l’assurance de prêt en lisant notre article et en écoutant notre podcast qui revient sur la couverture de l’assurance emprunteur.

Qu’est-ce que l’assurance chômage pour un prêt immobilier ?

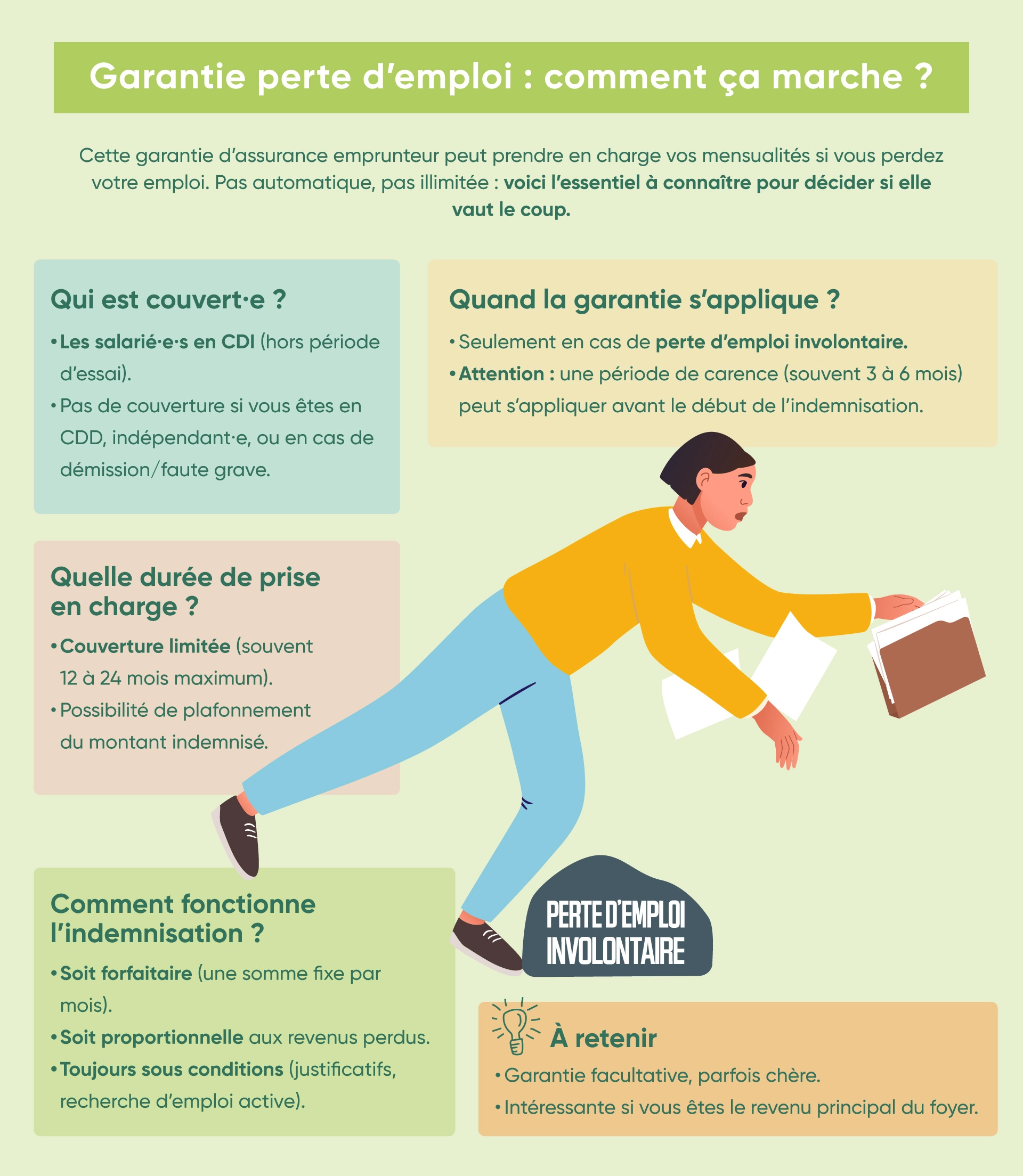

L’assurance chômage pour un prêt immobilier a pour but la prise en charge du remboursement des mensualités d’un crédit immobilier par l’assureur lorsque l’assuré fait face à une période de chômage. De par sa nature, la garantie PE ne couvre que les personnes ayant une activité professionnelle. Les retraités ne peuvent donc pas y prétendre. Il existe deux types de garantie perte d’emploi. Dans l’un, une partie de vos échéances est prise en charge. Dans l’autre, il s’agit d’une avance des mensualités à la banque. Vous devez ensuite rembourser l’assurance lorsque vous retrouvez un emploi.

Les situations couvertes par la garantie perte d’emploi

En général seuls les licenciements pour raison économique des personnes en CDI entrent dans le cadre de la garantie perte d’emploi. La plupart du temps, cette garantie ne s’applique pas si vous étiez en période d’essai. Il arrive que le chômage partiel soit pris en charge. Un licenciement pour faute simple ou grave peut parfois être couvert par la garantie perte d’emploi. Il est donc important de comparer le détail des garanties de plusieurs assurances !

Le licenciement pour faute lourde, la rupture conventionnelle ou le départ à la retraite, ne sont, quant à eux, jamais couverts par la garantie PE.

Si vous êtes licencié pour inaptitude suite à un accident ou un problème de santé, c’est la garantie incapacité permanente partielle (IPP) qui couvrira ce risque.

Quel est le montant couvert par la garantie perte d’emploi ?

Selon les contrats, les modalités d’indemnisation diffèrent. Ainsi, la prise en charge du remboursement du prêt n’est que rarement de 100 % par l’assurance emprunteur en cas de perte d’emploi. Elle est de 30 % à 80 % de la mensualité. Le montant de l’indemnisation peut être fixe avec un plafond mensuel ou variable. Il est donc courant que le montant remboursé par l’assurance à la banque diminue progressivement, d’autant plus que la couverture de la garantie PE est limitée dans le temps. Certaines assurances se contentent d’accorder une simple avance de vos mensualités de crédit. Vous devrez la rembourser dès que vous aurez retrouvé un emploi.

Combien d’échéances sont prises en charge par l’assurance chômage pour un prêt immobilier ?

Le nombre de mensualités couvertes par la garantie perte d’emploi de votre assurance emprunteur dépend du contrat. En règle générale, la période de chômage durant laquelle le prêt peut être pris en charge par l’assurance n’excède pas deux ans. Après cette période, l’assuré doit à nouveau rembourser ses mensualités, même s’il n’a pas repris une activité professionnelle.

Combien coûte l’assurance chômage pour un prêt immobilier ?

Le coût de l’option assurance chômage dépend de la couverture proposée et de l’assurance. Il est en général compris entre 0,1% et 0,6% du capital emprunté ou de 2 à 6 % de la mensualité.

Attention : cette option renchérit le coût de l’assurance emprunteur. Elle va faire augmenter au taux annuel effectif global (TAEG) de votre crédit. Ce taux ne doit pas dépasser le taux d’usure, sinon la loi interdit à la banque de vous accorder l’emprunt demandé. Pour en savoir plus sur le prix d’une assurance emprunteur, prenez quelques instants pour écouter notre podcast.

Qui peut bénéficier d’une option assurance chômage pour un prêt immobilier ?

Pour souscrire l’option perte d’emploi de l’assurance emprunteur, deux conditions sont nécessaires. L’une est liée à votre situation professionnelle, l’autre à votre âge.

Seuls certains salariés en CDI peuvent bénéficier de l’assurance chômage pour un prêt immobilier

Seuls les emprunteurs en CDI peuvent bénéficier de cette garantie. Quelques conditions sont à respecter.

- L’assuré doit être en CDI depuis plus d’un an.

- Il ne doit pas être en période d’essai, de licenciement ou de préretraite.

- La perte d’emploi de l’assuré doit lui donner droit aux allocations chômage de France Travail.

- La perte d’emploi doit être involontaire : la démission et la rupture conventionnelle ne donnent pas droit à la garantie perte d’emploi d’une assurance emprunteur.

Parfois, il arrive pendant le prêt que l’emprunteur retrouve un poste en CDD après une période de chômage. Il pourra à nouveau bénéficier de la garantie perte d’emploi à trois conditions cumulatives.

- Son CDD a duré au moins 90 jours.

- Son CDD a été transformé en CDI avant le licenciement économique.

- L’emprunteur dispose encore de mois couverts par cette garantie.

La limite d’âge pour pouvoir souscrire la garantie perte d’emploi

La plupart des contrats d’assurance excluent les emprunteurs de plus de 55 ans. Si vous atteignez la limite d’âge pour être couvert par l’option assurance chômage pour votre prêt immobilier, pensez à la résilier.

Comment bien choisir son assurance chômage pour un prêt immobilier ?

Le tarif de l’option garantie perte d’emploi est un critère important : il faut veiller à ce qu’il engendre un TAEG inférieur au taux d’usure. La loi interdit d’accorder un prêt à un TAEG supérieur au seuil d’usure. Toutefois, le prix n’est pas le seul critère à prendre en considération. Il vous faut trouver le juste équilibre entre le coût de cette option et vos besoins pour pouvoir assurer le remboursement de votre prêt malgré une perte d’emploi.

Les délais avant la prise en charge des mensualités par l’assurance emprunteur

Deux délais conditionnent la prise en charge de vos mensualités d’emprunt : le délai de carence et celui de franchise. Le délai de carence débute juste après la souscription de l’option assurance chômage pour votre prêt immobilier. Pendant un certain nombre de mois fixé par votre contrat, l’assurance ne couvrira pas le risque de perte d’emploi. Cette période peut s’étendre de 3 à 12 mois. Tout dépend du contrat choisi.

Comme pour toutes les garanties, la garantie Perte d’Emploi dispose d’un délai de franchise : c’est la période, qui débute à partir du 1er jour de chômage de l’assuré, durant laquelle l’assurance ne couvrira pas l’assuré. Le délai moyen est de 90 jours, mais la franchise peut varier de 15 à 180 jours selon les contrats. C’est donc un critère important à prendre en compte avant de souscrire à une assurance emprunteur.

Prenons un exemple. Un emprunteur a choisi de souscrire une option perte d’emploi avec un délai de carence de 12 mois et un délai de franchise de 3 mois. Il est victime d’un licenciement économique 10 mois après cette souscription. Aux deux mois de carence restants s’ajoutent les 3 mois de franchise. Son indemnisation par son assurance ne débutera 5 mois après sa perte d’emploi, à condition qu’il n’ait pas retrouvé un poste.

La durée de la garantie perte d’emploi selon les contrats

Comme nous venons de le voir, la durée de la garantie perte d’emploi varie selon les contrats d’assurance. Si elle est courte, cela est très intéressant pour les personnes qui travaillent dans un secteur où il est facile de retrouver un poste. Une durée longue est plus appropriée aux salariés qui risquent de devoir envisager une reconversion professionnelle s’ils perdent leur activité professionnelle.

En fonction de l’évolution de votre vie et de votre métier, pensez à revoir votre contrat pour en modifier la durée de la garantie perte d’emploi.

Le taux de remboursement de vos mensualités de prêt

Vous devrez veiller à ce que le taux de remboursement de vos mensualités d’emprunt immobilier soit suffisant. À quoi vous servira-t-il de payer une assurance bon marché, si son indemnisation ne vous permet pas de continuer à vous acquitter des échéances de votre crédit en cas de licenciement économique ?

Le courtier en assurance emprunteur : votre allié pour négocier les bonnes garanties

Négocier la bonne option d’assurance chômage pour un prêt immobilier est complexe. L’idéal est de vous faire accompagner par un courtier. Il connaît tous les contrats et leurs subtilités. Votre courtier Ymanci, en fonction de votre vie et de vos besoins, vous conseille les garanties adaptées. Pour vous, il négocie le meilleur tarif.

Marie Delefortrie, directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé, revient dans notre podcast sur les avantages de passer par un courtier pour trouver une assurance emprunteur.

Comment faire jouer son assurance chômage pour un prêt immobilier ?

Vous êtes victime d’un licenciement économique et avez droit à une indemnisation par l’assurance perte d’emploi souscrite pour votre prêt ? Voici la liste des pièces à fournir à votre assureur :

- votre contrat de travail en CDI ;

- la lettre de licenciement pour raison économique ;

- le formulaire destiné à France Travail ;

- le justificatif de versement de vos allocations chômage par France Travail ;

- le formulaire type de l’assurance.

Attention : Dès que vous retrouvez du travail ou que votre indemnisation par France Travail cesse, il vous faut informer votre assurance. Sinon, vous devrez rembourser le trop-perçu. De plus, vous risquez la résiliation de votre garantie.

Ymancipez vos projets en 1 clic

Comparez les offres d’assurance de prêt

et trouvez celle qui vous correspond.

Comment résilier son assurance chômage ou changer d’assureur ?

Il existe deux types de résiliation de l’assurance chômage pour un prêt immobilier : la résiliation automatique et la résiliation sous condition.

La résiliation automatique de l’option perte d’emploi par l’assurance

La garantie perte d’emploi est automatiquement résiliée si vous partez à la retraite, atteignez la limite d’âge ou si vous remboursez votre crédit immobilier de manière anticipée, à cause d’une vente ou d’un décès. Il suffit juste d’en informer votre assurance, comme précisé dans notre podcast.

La résiliation sous condition de l’assurance chômage pour un prêt immobilier

Si vous quittez le cadre du salariat, vous relirez votre contrat d’assurance pour connaître les conditions de résiliation de l’option perte d’emploi. Que vous soyez devenu fonctionnaire, gérant non salarié d’une entreprise, commerçant, artisan, exploitant agricole ou décidiez d’exercer votre profession en libéral, vous n’êtes plus couvert par l’option perte d’emploi. Pensez donc à y mettre un terme.

Par ailleurs, la loi Lemoine de 2022 vous permet de résilier votre assurance emprunteur, et donc la garantie perte d’emploi, à tout moment par courrier ordinaire. Il vous faudra néanmoins souscrire une nouvelle assurance de prêt comportant à minima les garanties imposées par la banque lors de l’obtention de votre crédit. Pour en savoir plus, écoutez notre podcast.

Pour vous aider à trouver le contrat d’assurance le plus adapté à votre situation, nous vous conseillons de comparer les différentes offres existantes sur le marché.

Ymanci, votre allié pour optimiser votre assurance de prêt immobilier et négocier la garantie perte d’emploi

Faire appel à un courtier en assurance de prêt immobilier est la meilleure façon de gagner du temps et de sécuriser votre projet.

Experts du marché de l’assurance emprunteur, les courtiers Ymanci analysent votre profil et comparent rapidement plusieurs offres, afin de vous proposer une couverture parfaitement adaptée à vos besoins, notamment pour la garantie perte d’emploi souvent complexe et coûteuse.

Grâce à leur réseau d’assureurs partenaires, ils négocient pour vous des délais de franchise réduits et des modalités d’indemnisation optimisées, vous permettant de protéger efficacement vos remboursements en cas de chômage, tout en maîtrisant le coût de votre assurance.

Au-delà de la simple souscription, les courtiers Ymanci vous accompagnent dans toutes les démarches, de la constitution du dossier à la gestion des éventuels sinistres, pour un parcours sans stress et transparent.

Ce qu'il faut retenir

- La garantie perte d’emploi de l’assurance emprunteur pour prêt immobilier prend en charge une partie des mensualités en cas de chômage involontaire du salarié en CDI.

- Le montant et la durée d’indemnisation de la garantie perte d’emploi varient fortement selon les contrats : la prise en charge est souvent ne dépasse généralement pas deux ans.

- Pour bénéficier de la garantie perte d’emploi de l’assurance emprunteur, il faut remplir des conditions strictes : être salarié en CDI depuis plus d’un an et être âgé de moins de 55 ans.

- Un courtier en assurance emprunteur permet de comparer les contrats et de négocier la garantie perte d’emploi la plus avantageuse.

Vous ne nous croyez pas ? Regardez les avis laissés par nos clients !

Nos avis Google

Nos avis Trustpilot

Un autre article sur les garanties non obligatoires vous intéressera :

Directrice du pôle à distance Assurance Emprunteur et Mutuelle Santé

Partager l'article :