Quelles sont les conditions d’un rachat de crédits ?

Sommaire

par Pricille Greffeuille - Rédactrice Web Article supervisé par Pascal Dontail

Le rachat de crédits consiste à regrouper une partie ou la totalité des crédits en un seul prêt. Aussi appelée regroupement de crédits, cette opération bancaire est de plus en plus sollicitée en France. Mais l’éligibilité à un rachat de crédits n’est pas systématique. Quant à ce montage financier, il sera différent en fonction du profil de l’emprunteur. Salarié en CDI ou en CDD, propriétaire d’un bien immobilier ou locataire, durée ou montant du rachat de crédits demandé, situation maritale etc. L’éligibilité à un rachat de prêts est fonction de plusieurs conditions dont la banque ou l’organisme de prêt va tenir compte.

Ce qu'il faut retenir

- Le rachat de crédits s’adresse à une grande variété de profils : salariés, indépendants, retraités, propriétaires ou locataires, y compris les personnes fichées FICP sous certaines conditions.

- Cette opération est particulièrement adaptée pour réduire le montant de vos mensualités, diminuer votre taux d’endettement, ou faire face à une baisse de revenus ou à un imprévu financier.

- Le regroupement de crédits vous permet de financer de nouveaux projets (travaux, achat de véhicule, etc.) en incluant une trésorerie supplémentaire sans alourdir votre charge mensuelle de prêt.

- Avant de vous accorder un rachat de crédits, l’établissement financier tient compte de plusieurs conditions : votre catégorie socioprofessionnelle, votre taux d’endettement, l’état de vos finances, etc.

- L’accompagnement par un courtier spécialisé facilite la constitution du dossier et l’obtention d’une offre adaptée à votre situation.

Beaucoup d’entre nous peuvent prétendre à cette opération financière. Mais votre éligibilité à un rachat de crédits dépendra de plusieurs facteurs. Découvrez-les dans notre podcast !

Quels sont les profils qui peuvent prétendre à un rachat de crédits ?

Votre éligibilité à un regroupement de prêts va dépendre des facteurs suivants : votre situation socio-professionnelle, patrimoniale, maritale et/ou financière. Elle sera aussi conditionnée par la durée et le montant de l’emprunt souscrit pour racheter vos crédits ainsi que des banques. Le rachat de crédits représente une solution sur mesure en fonction de chaque profil emprunteur. Avant de procéder à une simulation d’offre de crédit ou de constituer un dossier de prêt, voici quelques conseils :

Votre catégorie socioprofessionnelle et votre patrimoine peuvent-ils retarder l’éligibilité à un rachat de prêts ?

Selon que vous êtes étudiant, rentier, retraité, salarié en CDI ou professionnel, votre éligibilité au rachat de crédits différera. De même, si vous êtes propriétaire de votre habitation ou locataire, si vous avez un prêt immobilier en cours ou non, la possibilité d’un regroupement de crédits variera. Vous aurez aussi accès à des crédits de types différents. Le capital restant dû d’un crédit immobilier aura aussi une importance.

Pour avoir droit à un nouveau crédit, tout va dépendre de votre catégorie professionnelle ou de votre situation patrimoniale.

Votre situation maritale vous permet-elle de racheter vos crédits ?

Célibataire ou en union libre, marié sous le régime de la communauté de biens réduite aux acquêts, pacsé, divorcé, etc., votre situation maritale influera sur la possibilité de racheter vos crédits. Elle sera aussi prise en compte lors de la constitution d’un dossier de demande de prêt. Elle peut avoir notamment une influence sur le coût de l’assurance.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Vos finances et votre taux d’endettement vous permettent-ils un nouveau crédit ?

En fonction de votre taux d’endettement actuel et de vos revenus, il sera possible ou non de trouver une banque ou un organisme de prêt pour racheter vos crédits. Il est donc important d’évaluer votre éligibilité au rachat de crédits en fonction de votre situation financière.

Les cas particuliers sont nombreux :

Le rachat de crédit sans CDI

l est possible d’obtenir un rachat de crédits sans CDI, mais cela demande un dossier solide. Les prêteurs recherchent une stabilité financière, même sans contrat à durée indéterminée. Des revenus réguliers (même en CDD, intérim ou auto-entrepreneuriat), un parcours professionnel cohérent, et des garanties supplémentaires (garant en CDI ou co-emprunteur) renforcent la crédibilité du dossier. Faire appel à un courtier comme Ymanci permet d’optimiser la présentation du dossier et d’augmenter les chances d’acceptation.

Le rachat de crédit FICP

Il est possible de réaliser un rachat de crédits en étant fiché FICP, notamment si l’on est propriétaire. Cette opération consiste à regrouper plusieurs crédits en un seul, avec une mensualité réduite, permettant ainsi de rééquilibrer son budget et, dans certains cas, de lever l’inscription au FICP. Cependant, cette possibilité est généralement réservée aux propriétaires, car elle nécessite souvent une garantie hypothécaire.

Le rachat de crédit en situation de surendettement

Obtenir un rachat de crédits en étant proche du surendettement n’est pas facile. En faisant appel à un courtier expert en rachat de crédits, il est possible de gagner un temps précieux et d’avoir plus de chances de succès.

Le rachat de crédit avec un découvert bancaire

Il est possible d’inclure un découvert bancaire dans une opération de rachat de crédits. Le découvert est considéré comme un crédit à la consommation et peut donc être intégré dans un regroupement de crédits, qu’il soit associé à un prêt immobilier ou à un crédit à la consommation tel qu’un crédit affecté ou renouvelable.

Le rachat de crédit en cas de petits revenus

Même avec des revenus inférieurs à 1 400 €, Le rachat de crédit en cas de petits revenus est envisageable. De nombreux éléments seront analysés comme par exemple les revenus, la stabilité professionnelle, la bonne gestion des comptes bancaires.

Le rachat de crédit en cas de chômage

Bien que le chômage complique l’accès au rachat de crédits, une présentation soignée de votre situation financière et l’accompagnement d’un professionnel comme un courtier peuvent vous permettre de bénéficier de cette solution pour alléger vos mensualités et retrouver une stabilité budgétaire.

La durée et le montant demandé : deux facteurs d’éligibilité au rachat de crédits

En fonction de la nature du crédit et de l’âge de l’emprunteur, une banque n’acceptera pas la même durée de crédit. De même, suivant le montant demandé, un rachat de crédits pourrait n’avoir guère d’intérêt. Il est donc conseillé de connaître votre éligibilité au rachat de crédits en fonction de la durée du rachat de crédits ainsi que votre éligibilité au rachat de crédits en fonction du montant emprunté.

Des outils gratuits et faciles d’utilisation ont été conçus pour vous permettre d’effectuer une simulation réaliste de votre rachat de crédits. En quelques clics, vous connaîtrez les taux actuels, le montant que vous pouvez emprunter, les frais. En quelques clics, vous saurez effectivement si cela vaut la peine de constituer un dossier.

Dans quels cas le rachat de crédits est-il utile et souhaitable ?

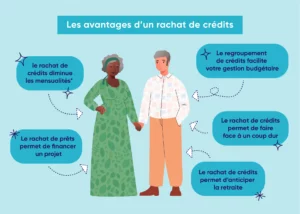

Le rachat de crédits a un coût, mais il présente aussi 5 avantages.

Le rachat de crédits vous permet de diminuer vos mensualités*

Crédit à la consommation, emprunt immobilier, prêt pour des travaux, crédit auto, etc. Au fil des ans, des crédits à différents taux s’accumulent. Vous manquez alors de capacité d’emprunt pour financer, par exemple, un projet de travaux de rénovation énergétique. Il arrive aussi que leurs mensualités finissent par peser trop lourd sur votre budget personnel, notamment en cas de baisse de revenus. Regrouper vos emprunts ou vos dettes en un seul prêt personnel, présente trois avantages :

- bénéficier de mensualités moins élevées ;

- obtenir un taux d’intérêt renégocié à la baisse et donc plus intéressant ;

- avoir une nouvelle durée de remboursement adaptée à votre profil emprunteur.

Concernant ce dernier point, il y a de fortes chances que le remboursement de ce nouveau crédit soit davantage étalé dans le temps. Cet allongement permet notamment de réduire le montant des mensualités, et vous donne également l’opportunité d’augmenter le capital emprunté. Pour évaluer la faisabilité de votre rachat de crédits, il faut savoir si vous y êtes éligible.

Le rachat de prêts permet de financer un projet

Si votre endettement en cours comporte un crédit à la consommation, un crédit auto et un crédit immobilier, il est parfois difficile de dégager une trésorerie supplémentaire pour réaliser un projet comme la réalisation de travaux dans votre habitation, le financement des études de vos enfants, l’organisation d’un voyage, etc.

En procédant à un regroupement de crédits, vous réunirez vos prêts ou vos dettes en un seul. Vous n’aurez donc qu’une seule mensualité* à rembourser. Son montant sera plus faible grâce au nouveau taux d’intérêt ou à un remboursement plus long. En augmentant le capital emprunté, vous pourrez y inclure une trésorerie supplémentaire*, libre d’utilisation, sans frais bancaires supplémentaires.

Le regroupement de crédits facilite votre gestion budgétaire

La bonne gestion d’un budget passe par des finances équilibrées. Si vous bénéficiez d’un prêt, de deux, trois, quatre prêts de différents types, il y a de fortes chances que les dates de prélèvement soient différentes. De plus, les montants de vos emprunts, les taux d’intérêt et les interlocuteurs bancaires diffèrent également. En tant qu’emprunteur, il est facile de s’y perdre. Une erreur ? Et le coût de l’incident bancaire vient plomber vos finances et votre moral.

Le rachat de vos crédits ou de vos dettes facilite la bonne gestion de votre budget. Il n’y a plus qu’une seule mensualité prélevée, une seule assurance emprunteur et un seul organisme prêteur.

Le rachat de crédits permet de faire face à un coup dur

Un divorce, un décès, une perte d’emploi… Personne n’est à l’abri d’une mauvaise passe. Comment continuer le remboursement de vos emprunts sans déséquilibrer votre budget ? Comment faire face aux factures, qui, en plus de ces crédits, continuent de tomber tous les mois ?

La solution consiste en un rachat de crédits. Cela permet un regroupement de vos prêts en un seul crédit. Vous bénéficierez alors d’une mensualité plus adaptée à votre nouvelle situation.

Le rachat de crédits permet d’anticiper la retraite

L’heure de la retraite approche. Vous l’attendez avec impatience, mais vous craignez la baisse de vos revenus. Comment bien préparer cette échéance ? Comment rassurer la banque ou tout autre organisme prêteur ? En effet, les banques risquent de vous refuser un crédit, surtout lorsqu’elles traversent des périodes critiques.

Grâce au regroupement de crédits, vous pourrez pallier la baisse de vos revenus. Vous conserverez un reste à vivre confortable. Si vous le souhaitez, vous disposerez d’une trésorerie complémentaire*. Son montant sera inclus dans le total de votre emprunt après votre opération de rachat de crédits. Cet argent vous permettra de financer des projets, même à un âge où vous n’avez plus accès aux crédits bancaires.

Les courtiers Ymanci experts en rachat de crédits depuis 1999

Les courtiers Ymanci, experts en regroupement de crédits, mais aussi en prêt immobilier et en assurance emprunteur, mettront tout au plus 48 heures pour vous indiquer si vous êtes ou vous n’êtes pas éligible à cette opération financière.

Comme nous l’avons vu dans cet article de nombreux éléments peuvent la conditionner. Si vous êtes par exemple agent de la fonction publique il peut être judicieux de savoir que le regroupement de crédits dans la fonction publique, est un choix pertinent pour optimiser votre situation financière.

Le rôle du courtier est aussi de connaitre ce type de spécificité pour bien vous accompagner.

En tant qu’interlocuteur unique entre vous et le partenaire bancaire, le processus sera facilité et vous gagnerez ainsi du temps. Nos courtiers possèdent une connaissance approfondie des produits financiers et des attentes des banques ou des organismes de prêt. Les courtiers connaissent parfaitement les différentes solutions de rachat de crédits présentes sur le marché, ils font office de de comparateur de rachat de crédits. Ils sont de fait plus efficace que les comparateurs que l’on trouve sur le web car ils savent que telle ou telle offre est ou n’est pas adaptée au profil de leurs clients ! Capables de négocier les conditions les plus avantageuses grâce à leur réseau de partenaires bancaires, ils vous accompagnent et vous conseillent tout au long du processus, si tel est votre désir. Passer par un courtier expert en rachat de crédits présente de nombreux avantages.

Les témoignages de nos clients sur notre accompagnement

Les avis client Google

Les avis client Trustpilot

- Simulation rachat de crédits

- Simulation de rachat de crédits plus trésorerie

- Calculatrice de mensualité de rachat de crédits sans inscription

- Taux rachat de crédit

- Frais rachat de crédit

Consultant RH et expert en rachat de crédits

Article écrit par Pricille Greffeuille LinkedIn

Partager l'article :