Comment bénéficier d’un rachat de crédits FICP ?

Sommaire

par Florence Carpentier - Journaliste de la presse écrite Article supervisé par Pascal Dontail

Vous êtes fiché au FICP (Fichier national des Incidents de remboursements des Crédits aux Particuliers) ou au FCC (Fichier Central des chèques) pour les raisons suivantes : des mensualités de crédits non payées, un dépassement de votre découvert bancaire autorisé ou encore une procédure de surendettement déposée. Dans ces deux cas de figure, le rachat de crédits, aussi appelé le regroupement de crédits, est-il possible ? Alors que nous rédigeons ces lignes, deux partenaires d’Ymanci peuvent traiter ce type de profil jugé à risque pour les particuliers qui sont propriétaires.

ATTENTION : de très solides garanties doivent être présentes dans les dossiers de demande de rachat de crédits. De plus, les organismes financiers analyseront avec beaucoup d’attention votre dossier de demande de rachat de crédits pour étudier votre éligibilité à leurs offres. Il y a, en effet, des conditions pour obtenir un rachat de crédits.

Quant au rachat de crédits pour les locataires fichés FICP ou FCC, il n’est pas possible via nos partenaires Ymanci.

Comme chaque opération de crédit, ce montage financier présente un risque de non-remboursement pour un organisme de prêt ou pour une banque. Afin de limiter les défaillances, ces derniers vont privilégier les dossiers les moins risqués. Les profils, ayant le plus de chance d’obtenir un regroupement de prêts, doivent justifier de leur capacité à rembourser leur dette sur le long terme.

La situation personnelle et financière du demandeur est primordiale. Il doit effectivement :

- Présenter une situation financière bien établie avec des revenus réguliers, provenant d’un contrat à durée indéterminée (CDI).

- Être propriétaire de son logement afin de le mettre en hypothèque pour rassurer les banques ou les organismes de crédit. Il s’agira dans ce cas d’un regroupement de prêts hypothécaire.

- Présenter une situation matrimoniale stable (marié ou pacsé) afin que le conjoint puisse se porter caution.

Rappel : un particulier locataire ne peut pas être éligible à un regroupement de crédits car les partenaires bancaires ne proposent pas ce type d’offre.

En résumé, le rachat de crédits pour les personnes fichées FICP ou FCC reste envisageable. Toutefois, il impose des exigences patrimoniales et financières particulièrement strictes. C’est ce que nous allons voir ci-dessous.

Ce qu'il faut retenir

- Vous avez la possibilité de réaliser un rachat de prêts FICP ou FCC en étant fiché dans l’un de ces deux registres uniquement si vous êtes propriétaire.

- Ce dispositif permet de faire lever votre inscription à la Banque de France et d’avoir de nouveau la possibilité de contracter un crédit en cas de besoin.

- Souscrire un crédit est impossible si vous déposez un dossier de surendettement à la Banque de France ou si vous êtes déclaré interdit bancaire ou FICP.

- N’attendez pas de vous retrouver dans une situation économique délicate pour réagir, et réalisez un rachat de crédits en amont pour prévenir ces situations.

Inscription au FICP : qu’est-ce que ça implique ?

Une inscription au FICP est le signe que vous rencontrez des difficultés à rembourser vos dettes. La plupart du temps, l’inscription résulte d’un signalement d’un organisme de prêt. Loin d’être anodin, ce fichage vous met dans une situation bancaire délicate.

Qu’est-ce le FICP ?

Le FICP est une base de données nationale, gérée par la Banque de France qui liste :

- Les individus qui ont rencontré des complications de paiements sur leurs crédits et découverts autorisés

- Les mesures de surendettement mises en place pour les particuliers.

Toute banque ou société de financement peut accéder à ce répertoire afin d’évaluer votre solvabilité avant de vous accorder un crédit, un découvert ou des moyens de paiement comme une carte bancaire et un chéquier. Les établissements bancaires font à ce titre la distinction entre :

- Les personnes FICP pour surendettement, qui n’ont plus le droit de contracter d’autres emprunts jusqu’au remboursement total de leurs prêts en cours et ne peuvent plus se porter caution d’un crédit pour une tierce personne.

- Les personnes FICP crédit ou découvert, pour qui l’octroi d’un prêt est possible, même si cela reste très rare.

Il recense les incidents de paiement d’une dette contractée auprès d’un établissement bancaire, et les dossiers de surendettement. Ce fichier ne concerne que les dettes non professionnelles, contractées par des particuliers.

En cas d’incident, ce n’est pas la Banque France qui décide d’inscrire une personne au FICP (sauf pour les cas de surendettement). La demande émane de l’organisme bancaire auprès duquel vous êtes endetté. De même, seul cet établissement peut demander la levée de votre fichage FICP.

Le FICP est l’un des trois fichiers bancaires gérés par la Banque de France. Il ne doit pas être confondu avec :

- le FCC ou fichier central des chèques, qui recense les chèques émis sans provision ;

- le FNCI ou fichier national des chèques irréguliers, qui répertorie les chèques perdus ou volés, les faux chèques et ceux émis sur un compte fermé.

L’inscription au FICP pour un incident de paiement

L’inscription au FICP pour incident de paiement concerne les retards lors du remboursement d’une dette, contractée par un particulier auprès d’une banque ou une société de crédit. L’incident peut prendre plusieurs formes, à savoir :

- un découvert bancaire d’au moins 500 euros, et de plus de 60 jours après mise en demeure de la banque ;

- le non-remboursement de deux mensualités de crédit, ou un retard de 60 jours en cas de prêt à échéance autre que mensuelle ;

- un établissement bancaire a prononcé la déchéance du terme de votre prêt, et sollicite le remboursement de l’intégralité des sommes restant dues.

- une société de crédit engage une procédure judiciaire à votre encontre.

L’organisme de crédit doit vous informer de son intention de demander votre inscription au FICP. Le fichage n’est effectif qu’après un délai de 30 jours, au cours duquel vous pouvez régulariser la situation et rembourser vos dettes. En cas d’inscription, vous restez éligible au rachat de crédits.

Ne pas confondre : le FCC est une base de données qui recense les incidents de paiement liés à l’utilisation abusive de chèques ou de cartes bancaires. Les personnes présentes dans ce registre n’ont plus le droit d’utiliser ces moyens de paiement. Toute personne inscrite sur ce registre est dite “interdit bancaire”.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

L’inscription au FICP en lien avec un dossier de surendettement

L’inscription au FICP peut aussi être liée à une situation de surendettement. Dès que vous déposez votre dossier de surendettement à la Banque de France, vous êtes automatiquement inscrit sur ce fichier. La durée de l’inscription dépend des mesures prises par la Commission pour résorber votre endettement. Elle est de :

- 7 ans maximum, en cas de mise en place d’un plan conventionnel de redressement ;

- 5 ans maximum si vous faites l’objet d’une procédure de rétablissement personnel.

Un fichage FICP lié à un dossier de surendettement a des conséquences plus lourdes pour la personne fichée. Tant que l’inscription est effective, vous n’êtes pas autorisé à contracter un nouvel emprunt. Vous n’êtes donc pas éligible au rachat de crédits.

Le rachat de crédits FICP est une opération qui consiste à regrouper ses crédits dans un seul prêt. Pour une personne inscrite au fichier des incidents de remboursement des crédits aux particuliers (FICP), il s’agit d’une solution pour rembourser ses dettes, et rééquilibrer son budget. Même si votre situation financière influence le rachat de crédits, ce n’est pas le seul critère d’éligibilité. Ce point faible peut être compensé par un bon niveau de revenus, une situation professionnelle stable ou par votre patrimoine immobilier.

Rachat de crédit FICP pour les propriétaires

Le rachat de crédits est une opération adaptée aux personnes en difficulté financière. Mais l’inscription au FICP peut dissuader les organismes de crédit de vous faire confiance. Si vous possédez un bien immobilier, vous pouvez bénéficier d’un rachat de crédits FICP pour les propriétaires, grâce à la garantie hypothécaire.

Si votre fichage FICP est un point faible pour demander un regroupement de prêts, votre situation patrimoniale est un atout. Votre statut de propriétaire rassure la banque sur votre capacité à rembourser le futur crédit. Avec une bonne situation professionnelle et des revenus suffisants, vous pourrez négocier un rachat de crédits malgré votre endettement.

L’offre de prêt sera probablement conditionnée à la souscription d’une garantie hypothécaire sur votre bien immobilier. Vous devrez mettre en place une hypothèque auprès d’un notaire et vous acquitter des frais de souscription. En cas de remboursement anticipé du prêt, vous devrez également payer des frais pour lever la garantie hypothécaire.

Pour résumer, si vous êtes un propriétaire fiché FICP et/ou FCC, vous avez la possibilité de réaliser un regroupement de crédits de cette nature dans différentes situations :

- Le rachat de prêts est possible si vous avez terminé de rembourser votre emprunt immobilier : vous êtes propriétaire acquitté.

- Vous avez un crédit immobilier en cours de remboursement : vous êtes accédant à la propriété.

Le rachat de crédits FICP pour un locataire

Pour un locataire, le rachat de crédits FICP est plus compliqué à mettre en place que pour un propriétaire. En l’absence de patrimoine immobilier, vous n’avez pas la possibilité de proposer une garantie hypothécaire pour rassurer l’organisme de crédit. Néanmoins, un locataire fiché peut regrouper ses crédits en faisant appel à une garantie solidaire.

La caution hypothécaire est une solution alternative à la garantie classique. Elle fait appel au patrimoine de vos parents. S’ils sont propriétaires d’au moins un bien immobilier, vous pouvez leur demander de souscrire une hypothèque à votre place.

Cette garantie hypothécaire n’est pas acceptée d’office, et vos parents doivent avoir un bon dossier. Leur âge, leur niveau de revenus et leur situation professionnelle sont déterminants pour que l’organisme de crédit accepte de considérer l’hypothèque.

Bon à savoir

Il est compliqué d’obtenir l’accord d’un établissement de prêt en tant que personne fichée. Pour vous accompagner dans votre démarche, nous vous conseillons de contacter un expert Ymanci afin de mettre toutes les chances de votre côté.

Rachat de crédits FICP ou FCC : comment ça marche ?

Le fichage FICP peut résulter d’une perte soudaine de revenus, d’une situation imprévue ou d’une accumulation de crédits à la consommation. Mais quelle que soit l’origine de votre endettement, le rachat de crédits pour vous aider à retrouver une situation financière plus sereine.

Le regroupement de prêts, lorsqu’un particulier est fiché à la Banque de France, est une opération similaire à un regroupement de crédits classique : vos différents crédits (crédits consommation, immobilier, prêt personnel, crédit renouvelable, dettes privées…) sont réunis en un seul et unique prêt. Cela vous permet de diminuer vos mensualités jusqu’à -60 % *. Les avantages d’un rachat de crédits FICP sont :

Un allègement de votre taux d’endettement

Pour faire face à vos difficultés, vous devez trouver un moyen de réduire la pression financière. Le regroupement de crédit permet justement d’alléger votre taux d’endettement, en réunissant tous vos prêts (prêt immobilier, crédits à la consommation, crédit auto, prêt travaux) dans un emprunt unique.

Afin de vous proposer une mensualité inférieure au montant de vos mensualités actuelles, la banque allonge votre durée de remboursement. Vous serez endetté plus longtemps, mais vous pouvez négocier une mensualité de 30 % à 50 % inférieure à votre niveau d’endettement actuel.

Mettre fin au fichage FICP

Locataire ou propriétaire, l’intérêt du rachat de crédit FICP est de pouvoir rembourser vos dettes. En mettant fin aux incidents de paiement à l’origine du fichage, vous pouvez demander votre retrait du fichier.

En principe, vous n’avez aucune démarche à effectuer. L’organisme de prêt à l’origine de votre inscription doit signaler la fin de l’incident à la Banque de France. Vous avez la possibilité de vérifier si votre inscription a bien été annulée. Vous pouvez en effet consulter le FICP en contactant la Banque de France.

Financer de nouveaux projets

Selon votre capacité d’emprunt et le montant de vos dettes, vous pouvez demander à emprunter une somme supérieure au montant total de vos crédits en cours. Ainsi, vous pourrez financer un nouveau projet (rénover votre logement, acheter une voiture ou du mobilier).

Si vous obtenez un crédit d’un montant plus élevé que le cumul de vos dettes, vous pouvez aussi conserver une trésorerie de précaution. Vous pourrez ainsi faire face à de futurs imprévus.

Améliorer votre gestion budgétaire

Cumuler plusieurs prêts implique de savoir faire preuve d’organisation. Chaque mensualité étant prélevée à une date différente, vous devez vérifier en permanence que votre compte bancaire est suffisamment provisionné. Avec un rachat de crédits, vous n’aurez plus qu’une seule mensualité à rembourser. Vous pourrez gérer plus facilement votre budget.

Pour résumer, cette opération financière vous permet de :

- Rééquilibrer votre budget et d’assainir votre situation financière.

- Simplifier la gestion de vos emprunts avec un seul prêt et une unique mensualité.

- Intégrer une trésorerie supplémentaire* libre d’affectation pour financer un nouveau projet ou faire face à un imprévu comme une perte d’emploi ou encore un divorce.

- Lever votre FICP et FCC en intégrant vos dettes dans le rachat de prêts.

Comme vous le constatez, il est possible de lever son fichage. Propriétaire, vous pouvez effacer votre inscription au FICP et/ou FCC grâce à un rachat de crédits, que celui-ci soit total ou partiel. Autrement dit, si tous vos emprunts ont été rachetés et regroupés en une seule mensualité par une banque, votre fichage pourra être levé.

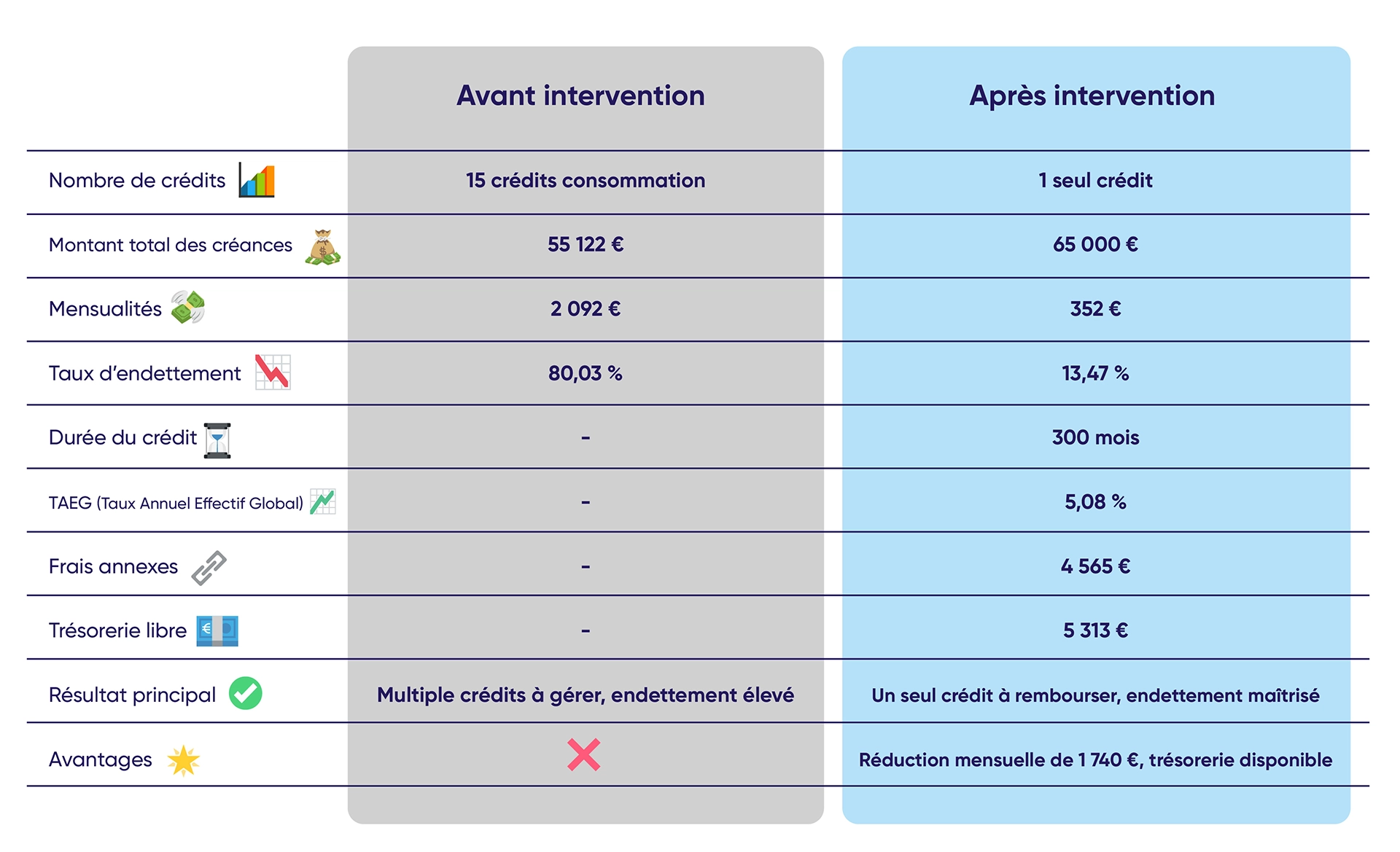

Un exemple pour comprendre le rachat de crédits FICP et FCC

SITUATION AVANT INTERVENTION :

Monsieur MARIN possède 15 crédits consommation. La somme totale de ses créances s’élève à 55 122 €. Chaque mois, il rembourse 2 092 € et son taux d’endettement est de 80,03 %.

SITUATION APRÈS INTERVENTION :

Monsieur MARIN obtient un financement global de 65 000 € qui comprend :

- Le montant des emprunts à rembourser : 55 122 €

- Le total des frais annexes comme les frais de notaire, les frais de dossier… : 4 565 €

- Une trésorerie libre d’utilisation : 5 313 €

- TAEG, aussi appelé Taux Annuel Effectif Global : 5,08 %

- Durée du crédit : 300 mois

Les mensualités de Monsieur MARIN s’élèvent désormais à 352 €.

RESULTAT :

- Un seul et unique crédit à rembourser

- Diminution des mensualités à s’acquitter de 1 740 € par mois

- Un taux d’endettement réduit à 13,47 %

- Une trésorerie libre d’utilisation pour financer un projet ou en cas de coup dur

Quelles sont les démarches pour un rachat en étant inscrit au FICP ?

Pour bénéficier d’un regroupement de crédits, vous devez trouver une banque ou une société de crédit qui accepte les personnes inscrites au FICP. Ces établissements sont rares, et pas forcément connus du grand public. C’est pourquoi il est souvent plus facile de solliciter un courtier, expert en rachat de crédits.

Négocier un regroupement de crédits avec votre banque

Locataire ou propriétaire, vous pouvez commencer par contacter votre banque. Si elle est à l’origine de votre inscription au FICP, elle connaît bien vos difficultés financières. Vous pouvez donc essayer de négocier un regroupement de prêts pour rembourser vos échéances de crédit impayées et solder votre découvert bancaire.

Cependant, de nombreuses banques sont réticentes à racheter les crédits d’une personne inscrite au FICP. Si vous n’avez pas la possibilité d’hypothéquer un bien immobilier, vous risquez de vous confronter à un refus.

Trouver un organisme de prêt qui accepte les rachats de crédits FICP

Si votre banque n’accepte pas de racheter les crédits d’une personne inscrite au FICP, tout n’est pas perdu. À moins d’avoir déposé un dossier de surendettement à la Banque de France, vous êtes éligible au rachat de crédits malgré votre fichage bancaire. Vous devez trouver une société de crédit qui accepte ce type de dossier.

Il existe des organismes de crédits adaptés à aux ménages fragiles. Ces sociétés ne sont pas toujours connues du grand public, mais vous pouvez les trouver en faisant quelques recherches.

Plutôt que de prendre rendez-vous avec plusieurs établissements, pensez à vérifier dès le départ que votre fichage n’est pas une condition rédhibitoire pour bénéficier d’un rachat de crédits. Avant d’accepter une offre, étudiez bien les conditions d’emprunt, notamment le montant des frais de dossier, le coût de l’assurance emprunteur, ou le taux d’intérêt proposé.

Faire appel à un courtier expert dans cette opération financière

Si vous souhaitez gagner du temps, ou si vous ne savez comment trouver un organisme de crédit adapté à votre dossier, vous pouvez faire appel à un courtier en rachat de crédits. Cet expert du financement bancaire possède un solide réseau de partenaires. En étudiant votre dossier, il saura exactement à quelle société de crédit présenter votre dossier. Plutôt que de multiplier les tentatives, il fera des demandes ciblées.

En faisant appel à un courtier, vous maximisez vos chances de bénéficier d’un rachat de crédits dans les meilleures conditions. Il négocie votre taux d’intérêt, le montant des frais de dossier, et le coût de l’assurance emprunteur. Il peut aussi négocier certaines clauses, comme l’absence d’indemnités de remboursement anticipé (IRA).

Plus qu’un simple prestataire, le courtier en rachat de crédits est un véritable conseiller, qui vous accompagne jusqu’à l’obtention de votre regroupement de prêts. Il vous aide à sélectionner l’offre la plus adaptée à votre situation financière, et agit toujours dans votre intérêt. Nos clients apprécient notre accompagnement :

Quelles sont les conditions pour un rachat de prêts FICP et FCC ?

Propriétaire et fiché FICP et/ou FCC, vous pouvez obtenir un regroupement de vos créances et de vos dettes à des conditions avantageuses. Nous vous précisons cependant que chaque cas est en fait un cas particulier et vous déconseillons donc de vous fier aux informations qui trainent sur les forums.

Emprunteur fiché FICP ou FCC avec crédit immobilier sous garantie hypothécaire

- Durée de prêt : 25 ans

- Taux d’endettement après intervention : 50 %

- Âge de fin de prêt : 95 ans

- Montant de financement : illimité

- Trésorerie supplémentaire : aucune limite

Emprunteur fiché FCC avec crédit immobilier sans garantie hypothécaire

- Durée de prêt : 15 ans

- Taux d’endettement après intervention : 66 %

- Âge de fin de prêt : aucune limite

- Montant de financement : 250 000 euros

- Trésorerie supplémentaire : aucune limite

Les documents à joindre à votre dossier de rachat de crédits FICP

Pour déposer une demande de rachat de crédits auprès d’une banque ou d’un organisme de crédit, vous devez préparer un dossier de financement. Son contenu varie selon les établissements et votre situation personnelle.

Des documents pour justifier votre situation financière et professionnelle

Ces documents sont essentiels pour que l’établissement de crédit puisse calculer votre capacité d’emprunt et votre taux d’endettement. Vous devez transmettre votre contrat de travail, vos trois derniers bulletins de salaire, ou vos bilans et attestations Urssaf si vous n’êtes pas salarié.

Votre dossier doit également contenir vos relevés de comptes, les tableaux d’amortissement de tous vos crédits en cours et votre dernier avis d’imposition. Tous ces documents financiers doivent permettre à la banque de comprendre l’origine de fichage, et de préparer une offre de prêt adaptée à votre situation.

Des justificatifs concernant votre situation familiale

Avant de vous accorder un prêt, la société de crédit a besoin d’en connaître davantage sur votre situation personnelle. Vous devez lui transmettre une copie de votre pièce d’identité et de votre livret de famille. Si vous êtes divorcé, vous devrez aussi fournir une copie du jugement de divorce.

Si vous êtes marié, votre conjoint peut être co-emprunteur. Selon ses revenus et sa situation bancaire, il peut faciliter l’obtention du rachat de crédits. Dans ce cas, il devra fournir les mêmes justificatifs que vous.

Des pièces justificatives concernant votre logement

Quelle que soit votre mode d’hébergement, vous devez fournir des justificatifs de domicile (factures d’électricité par exemple). Les propriétaires doivent transmettre l’acte de propriété de leur bien, et le dernier avis de taxe foncière.

Les locataires doivent fournir une copie du bail et les trois dernières quittances de loyer. Si vous êtes hébergé à titre gratuit, la personne qui vous héberge doit fournir une attestation sur l’honneur et une copie de sa carte d’identité.

Le rachat de crédit FICP est une solution pour restructurer vos dettes, et retrouver une situation financière plus équilibrée. En faisant appel à un courtier, vous maximisez vos chances de bénéficier d’un regroupement de prêts dans les meilleures conditions.

Les avis de nos clients sur Google

Découvrez dans les commentaires de nos clients ce qui les séduit dans la relation avec leur courtier Ymanci :

Vous envisagez de restructurer vos dettes et vous souhaitez savoir si votre situation est compatible avec le rachat de crédits ? Ces articles peuvent vous intéresser :

- Éligibilité au rachat de crédits en fonction de la situation socio-professionnelle

- Éligibilité au rachat de crédits en fonction de la situation patrimoniale

- Éligibilité au rachat de crédits en fonction de la situation maritale

- Éligibilité en fonction de la durée du rachat de crédits

- Éligibilité en fonction du montant du rachat de crédits

- Rachat de crédit surendettement

- Rachat de crédit avec découvert bancaire

- Rachat de crédit petit revenu

Consultant RH et expert en rachat de crédits

Partager l'article :