Crédit de 40 000 euros : la solution du regroupement de crédits

par Pricille Greffeuille - Rédactrice Web

Consultant RH et expert en rachat de crédits

Partager l'article :

Vous avez déjà au moins un prêt en cours ? Vous souhaitez effectuer l’achat d’une voiture ou des travaux ? Au lieu de souscrire un autre emprunt, pourquoi ne pas effectuer à un rachat de crédits de 40 000 euros ? Vous regroupez ainsi tous vos prêts en un seul crédit avec une demande de financement supplémentaire. La question du montant du rachat de crédits se pose. Pouvez-vous bénéficier d’un rachat de crédits ? Comment procéder ? Nos experts vous répondent.

Ce qu'il faut retenir

- L’un des principaux avantages d’un rachat de crédits d’un montant de 40 000 € est que vous n’aurez plus qu’une seule mensualité, souvent moins élevée.

- Il est possible d’obtenir un rachat de crédits d’un montant de 40 000 € avec des revenus mensuels de 2 000 €, mais il faut respecter plusieurs critères.

- Un courtier Ymanci est à même d’analyser les différentes offres de rachat de crédits et d’obtenir les meilleures conditions.

Explorez en détail les avantages, mais aussi les critères que les banques étudient en profondeur pour voir si vous êtes éligible ou n’êtes pas éligible à un rachat de crédits de 40 000 € ou autre.

Les 2 avantages du rachat de crédits de 40 000 euros

Le rachat de crédits consiste à regrouper des prêts en un seul crédit. Il peut être de type « consommation » ou de type « immobilier ». Si lors d’un rachat de crédits, au moins 60% de la somme est dédiée à financer de l’immobilier, il s’agira d’un rachat de crédits immobilier. Ce regroupement de prêts peut s’accompagner d’un financement supplémentaire.

Faciliter la gestion financière de votre budget et le remboursement du prêt

En ayant un seul prêt, vous n’avez qu’un seul interlocuteur bancaire. Au fil des ans, vos revenus peuvent changer. Vous voulez renégocier votre crédit ? Vous n’avez qu’une personne à contacter.

De plus, quand un emprunteur rembourse un crédit auto, un prêt travaux ou conso, il court un risque : l’étourderie. Il pensait que toutes les mensualités avaient été prélevées. Il a effectué une grosse dépense. Erreur !

Résultat : le prélèvement d’une mensualité n’est pas passé. Ennuyeux, non ? Surtout si la banque lui demande de rembourser immédiatement le capital restant dû pour ce prêt et des indemnités. Qui dit un seul prêt, dit une seule mensualité. C’est plus simple, non ?

Étaler vos mensualités grâce au rachat de crédits

Avec le rachat de crédits, vous pouvez allonger la durée de remboursement de vos prêts en cours. Vous bénéficiez ainsi d’une mensualité moins élevée que le total de vos précédentes échéances mensuelles. Et c’est possible, même en finançant un nouveau projet. Cela vous changera la vie.

Vous avez découvert deux des avantages d’un rachat de crédits. Ecoutez notre expert en regroupement de prêts, c’est aussi son nom, vous en parler.

Par exemple, Samir et Jade voulaient acheter une voiture. S’ils avaient pris un crédit auto, les mensualités auraient été de 182 euros. Or ils avaient des prêts conso en cours et remboursaient déjà 688 euros par mois. Le montant total des mensualités aurait été de 870 euros.

Avec un rachat de crédits, ils ont pu acheter leur voiture. Ils ont fait baisser leurs remboursements mensuels à 435 euros. Avec 253 euros de reste à vivre en plus, ils épargnent 100 euros par mois. Certes, ce crédit a un coût, mais ils vivent mieux.

Ymancipez vos projets en 1 clic

Estimez votre future mensualité de prêt.

C’est simple, rapide et gratuit !

Quels prêts et dettes regrouper lors d’un rachat de crédits de 40 000 euros ?

Presque tous les prêts et dettes peuvent être regroupés dans un rachat de crédits comme vous pouvez l’étendre dans notre podcast.

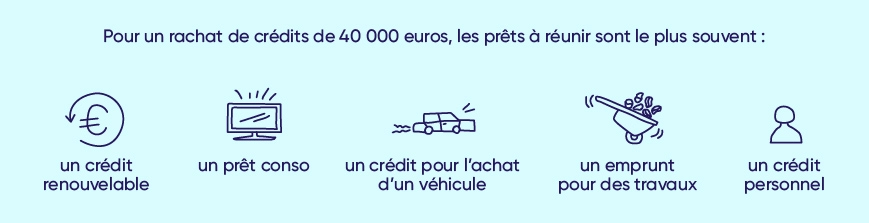

Les prêts à regrouper dans un rachat de crédits

Pour un rachat de crédits de 40 000 euros, les prêts à réunir sont le plus souvent :

- un prêt conso ;

- un crédit renouvelable ;

- un prêt auto ou moto ;

- un crédit personnel ;

- un emprunt pour des travaux.

Vous pouvez aussi y faire figurer un prêt immobilier, notamment s’il reste un peu plus de la moitié à rembourser et si son taux d’intérêt était élevé.

Sauf pour réduire le montant total de vos mensualités, il est déconseillé de racheter des prêts à taux zéro ou très faible, tels qu’un prêt étudiant ou un éco-prêt.

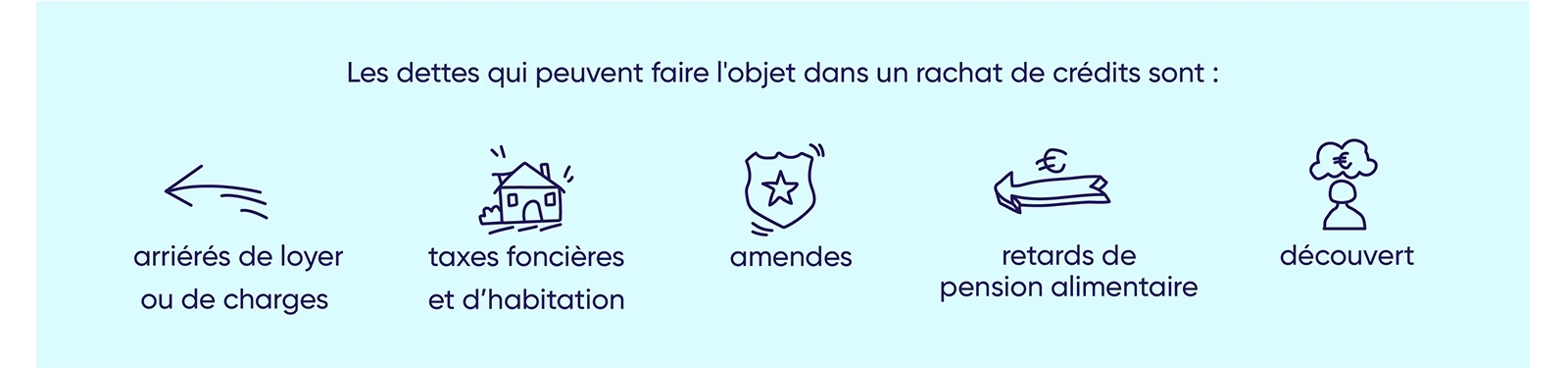

Les dettes pouvant figurer dans un rachat de crédits

Votre rachat de crédits peut servir à apurer presque toutes vos dettes. Il peut s’agir :

- d’amendes ;

- de retards de loyer ou de charges ;

- de vos taxes foncières et d’habitation ;

- d’arriérés de pension alimentaire ;

- de votre découvert bancaire.

Seules les dettes de jeux ou strictement professionnelles ne peuvent pas figurer dans un rachat de crédits.

Bon à savoir

Vous devez vous acquitter de droits de succession ? Le mieux est de demander un étalement au Trésor Public. Le taux d’intérêt y est au minimum.

Le rachat de crédits pour obtenir un montant à dépenser librement

Grâce au regroupement de crédits de 40 000 euros, vous pouvez obtenir un financement supplémentaire. Cette somme pourrait servir, par exemple, à financer un projet personnel ou à maintenir votre consommation.

Par exemple, Pierre a prévu de faire un rachat de crédits pour des travaux. Au lieu de demander le minimum, il demande une somme plus importante, car il sait qu’il va changer de voiture dans deux ans. Il évitera ainsi un autre rachat de crédits.

Faites une simulation de rachat de crédits de 40 000 euros

Qui peut obtenir un rachat de crédits de 40 000 euros ?

Les banques ne prêtent qu’aux riches. Enfin, pas tout à fait. Elles veulent surtout s’assurer que l’emprunteur s’acquittera de ses mensualités de remboursement sans difficulté durant la durée du crédit. Suivant votre budget, même avec des revenus mensuels de 2000 euros, vous pouvez obtenir un rachat de crédits de 40 000 euros.

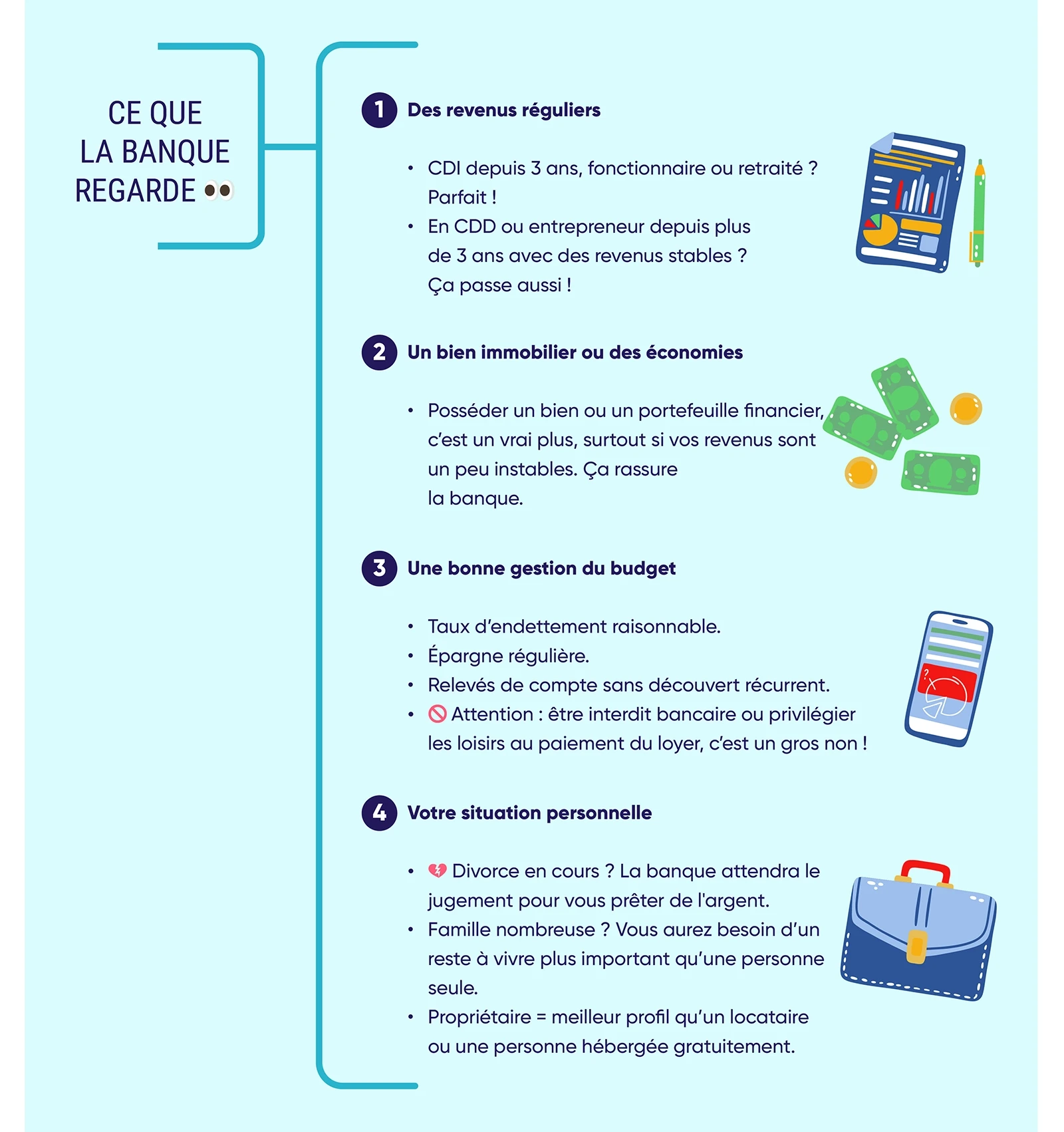

Les organismes bancaires, pour déterminer s’ils font ou non une offre de rachat de crédits, font une étude de chaque dossier. Ils en évaluent les risques à l’aide d’un scoring dont voici les principaux éléments.

Un dossier aux revenus réguliers : le principal atout pour obtenir un rachat de crédits

Les organismes de crédit sont très sensibles à la régularité de vos revenus. Peu importe qu’ils s’agissent de rentes, de coupons d’obligation, de loyers, d’un salaire ou d’une retraite. L’idéal est d’être fonctionnaire, retraité ou salarié en contrat à durée indéterminée depuis plus de 3 ans.

Cependant, si vous enchaînez les contrats à durée déterminée dans un secteur en tension, cela sera considéré comme un CDI ou presque. De même, si vous êtes entrepreneur depuis plus de 3 ans, avec des revenus confortables ou en croissance, vous recevrez des offres de rachat de crédits.

Une situation financière saine et un budget équilibré attirent les offres des banques

Les organismes de crédit regarderont la gestion de votre budget et votre situation financière. Ils feront une étude de votre taux d’endettement, de votre épargne et de vos relevés de compte avant de vous proposer ou non une offre de rachat de crédits. Mieux vaut donc ne pas être interdit bancaire.

Vos habitudes de consommation donneront à la l’organisme de prêt, l’assurance ou non du remboursement de ce nouveau crédit. Attention donc ! Si votre taux d’endettement avec le rachat de crédits dépasse les 50% ou si vous multipliez les découverts, il vous sera difficile d’obtenir le montant demandé.

Pour obtenir un rachat de crédits de 40 000 euros, mieux vaut avoir un faible taux d’endettement et des comptes à l’équilibre, voire de l’épargne.

Votre patrimoine immobilier ou financier : une assurance pour les banques

Disposer d’un patrimoine immobilier ou financier est un gros atout, surtout si vos revenus sont jugés fragiles. Cela peut vous permettre d’obtenir une proposition de rachat de crédits, sans recourir à un garant.

Votre situation personnelle : un élément parfois décisif lors d’un rachat de crédits

La banque tient compte de votre statut familial. Par exemple, marié ou en union libre, cela ne présente pas le même risque à ses yeux.

La composition de votre foyer aura aussi un impact sur le montant prêté. Plus un foyer est nombreux, plus il aura besoin d’un reste à vivre important.

En général, les organismes de crédit refusent un regroupement de prêts à quelqu’un en instance de divorce. Si c’est votre cas, il vous faudra attendre le jugement de divorce pour réaliser vos projets.

Les trois grandes étapes du regroupement de crédits de 40 000 euros

Un regroupement de crédits est complexe. Il comporte en général trois phases : l’étude préalable, la constitution du dossier, le choix des offres.

La simulation en ligne : une étude très utile avant un rachat de crédits

Une opération de rachat de crédits demande de constituer un lourd dossier. Elle a aussi un coût. Il faut donc s’assurer de son intérêt et de sa faisabilité. Voici trois simulations conseillées.

Déterminer les crédits à regrouper, le montant et la durée à demander à la banque

À l’aide d’une calculette en ligne, vous ferez l’étude de plusieurs hypothèses. Vous pourrez ainsi choisir de faire un regroupement de crédits conso ou immobilier. Vous verrez aussi si le montant à demander est réaliste en faisant le calcul de votre taux d’endettement. Pour effectuer ce calcul, vous divisez la somme de vos charges fixes et de la nouvelle mensualité par le total de vos revenus. Puis vous multipliez le résultat par 100.

Sachez que les organismes bancaires prêtent rarement au-delà d’un taux d’endettement de 50%, même si vous avez des revenus élevés.

Faire une simulation des frais de rachat de crédits

Grâce au simulateur Ymanci, vous saurez combien vous coûtera au total votre opération de rachat de crédits. Vous pourrez ainsi en tenir compte pour votre nouveau crédit.

Faire une simulation de rachat de crédits gratuite et sans engagement auprès d’un courtier Ymanci

Votre courtier, en fonction de votre profil, vous confirmera ou non la faisabilité de cette opération de rachat de crédits.

Le dossier de rachat de crédits et son enjeu : obtenir le meilleur TAEG

Le taux annuel effectif global (TAEG) d’un rachat de crédits est le seul taux permettant de comparer les offres. Une différence minime de TAEG peut vous coûter au total plus de 1000 euros.

Grâce à un courtier, vous obtiendrez le TAEG le plus avantageux. Il connaît parfaitement les banques, le secteur de l’assurance emprunteur et les astuces pour obtenir les meilleures offres bancaires.

Les courtiers Ymanci s’engagent même à vous dédommager, si après avoir souscrit un rachat de crédits auprès d’eux, une banque vous propose dans les 90 jours une offre ferme présentant un meilleur taux. C’est la garantie Meilleur taux*. Cette garantie est l’assurance d’un rachat de crédits réussi.

Choisir parmi les offres de crédit des banques

Avec votre courtier, vous choisirez l’offre la plus adaptée à vos habitudes de consommation et à vos projets. Pensez à regarder la facilité à renégocier ou à racheter le nouveau crédit. Cela peut être très utile.

Votre courtier joue un rôle clefs !

Nos avis Google

Nos avis Trustpilot

Vous souhaitez effectuer un rachat de crédits d’un autre montant ? Ces articles vous intéresseront.

- Rachat de crédit : un montant maximum ?

- Rachat crédit 15000 euros

- Rachat crédit 20 000 euros

- Rachat crédit 30 000 euros

- Rachat crédit 50 000 euros

- Rachat crédit 60 000 euros

- Rachat crédit 70 000 euros

- Rachat crédit 80 000 euros

- Rachat crédit 90 000 euros

- Rachat crédit 100 000 euros

- Rachat crédit 125 000 euros

- Rachat crédit 150 000 euros